Файл: Коммерческие риски и способы их уменьшения на примере ПАО “Лукойл”.pdf

Добавлен: 29.03.2023

Просмотров: 1655

Скачиваний: 10

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ И УПРАВЛЕНИЯ КОММЕРЧЕСКИМИ РИСКАМИ

1.1. Управление рисками на предприятии

1.2. Методы оценки рисков в нефтяной отрасли

ГЛАВА 2. АНАЛИЗ УПРАВЛЕНИЯ КОММЕРЧЕСКИМИ РИСКАМИ ПАО «ЛУКОЙЛ»

2.1. Организационно-экономическая характеристика компании

2.2. Анализ финансово-экономического состояния ПАО «Лукойл»

2.3. Оценка экономической эффективности управления рисками в компании

ГЛАВА 3. НАПРАВЛЕНИЯ ОПТИМИЗАЦИИ КОММЕРЧЕСКИХ РИСКОВ ПАО «ЛУКОЙЛ»

3.1. Разработка мероприятий по снижению рисков компании

В процессе анализа баланса ПАО «Лукойл» (во втором разделе) было выявлено наличие большого размера дебиторской задолженности. Поскольку выручка от реализации компании рассчитывается по факту уплаты за продукцию (кассовый метод), то снижение размера дебиторской задолженности позволит увеличить доходы ПАО «Лукойл».

В России с 2020 года планировали ввести Федеральный стандарт бухгалтерского учета «Дебиторская и кредиторская задолженность (включая долговые затраты)», но был в итоге исключен приказом Минфина России от 05.06.2019 № 83н.

Одним из новшеств данного проекта планировалась рекомендация оценки по справедливой и приведенной стоимости. Для этого при определении аналогичности долговых инструментов предлагалось принимать во внимание следующие факторы:

- сроки выплат;

- валюту выплат;

- суммы выплат;

- кредитный рейтинг эмитента;

- обеспечения;

- возможности одностороннего изменения условий выплат;

- другие значимые факторы[10].

Рациональной является разработка гибкой системы договоров, политики, которая поможет контролировать дебиторскую задолженность изначально этого процесса. Отпускать всю продукцию только на условиях стопроцентной предоплаты было бы более правильно, но такая система оплаты ограничивает возможности ПАО «Лукойл», так что для развития бизнеса приходится соглашаться на определенный кредитный риск.

3.2. Сценарии развития ПАО «Лукойл» до 2025 года

Одним из направлений оптимизации доходов и расходов является – автоматизация.

Предлагаем внедрение собственной системы мониторинга и анализа рынка, разработку системы аналитического мониторинга, которая обеспечивала б сбор, обработку и анализ данных о рыночной ситуации с одновременной количественно-качественной оценкой и прогнозированием влияния различных факторов на ее изменение, является предпосылкой принятия обоснованных превентивных управленческих решений с учетом фактических или предполагаемых изменений на разных рынках.

Поддержание достойного уровня доходов ПАО «Лукойл» предусматривает продуманный мониторинг, то есть организацию наблюдения за рынком с использованием ряда показателей: объем и скорость продаж; основные покупатели товара; частота покупки различными группами потребителей; рыночные доли конкурентов по типу продаваемого товара; степень насыщенности рынка.

Целью мониторинга является выявление соответствия параметров объекта наблюдения желанным и принятия управленческих решений, которые обеспечивали бы поддержания этих параметров в заданных пределах.

Видение – занятие ведущего положения в отрасли методом повышения конкурентоспособности продукции и деятельности.

Одним из вариантов плана действий для ПАО «Лукойл» может служить перечень мероприятий (таблица 3).

Для этого разработаем перечень работ, которые необходимо выполнить:

1. Мониторинг и систематизация разработчиков программных продуктов.

2. Выяснение оптимальных параметров программы.

3. Контроль и соблюдение сроков разработки проекта.

4. Закрепление материальной ответственности за ущерб информационной системы компании.

5. Выявление нарушений от исходной цели.

6. Применение материального взыскания и оплата проекта.

Таблица 3

План мероприятий по внедрению системы мониторинга и анализа рынка нефти и газа на ПАО «Лукойл» в 2021 году

|

Задание |

Ответственный подраздел |

Перечень необходимых для выполнения задания работ |

Сроки выполнения |

|

1. Поиск компании - разработчика проекта |

Менеджер Иван Глотов |

Мониторинга рынка разработчиков программных продуктов |

До 30 августа 2021 года |

|

2. Разработка и внедрение новых программы мониторинга и анализа рынка |

Технический директор |

Создание системы мониторинга и анализа рынка |

До 30 сентября 2021 года |

|

3. Тестирование и оплата гонорара разработчику |

Генеральный директор Бухгалтер |

Возможна выплата премий за определенные достижения |

До 31 декабря 2021 года |

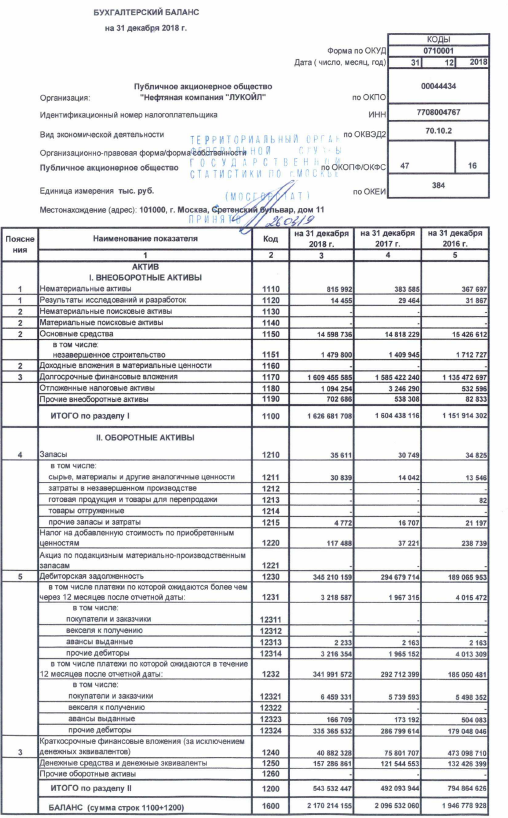

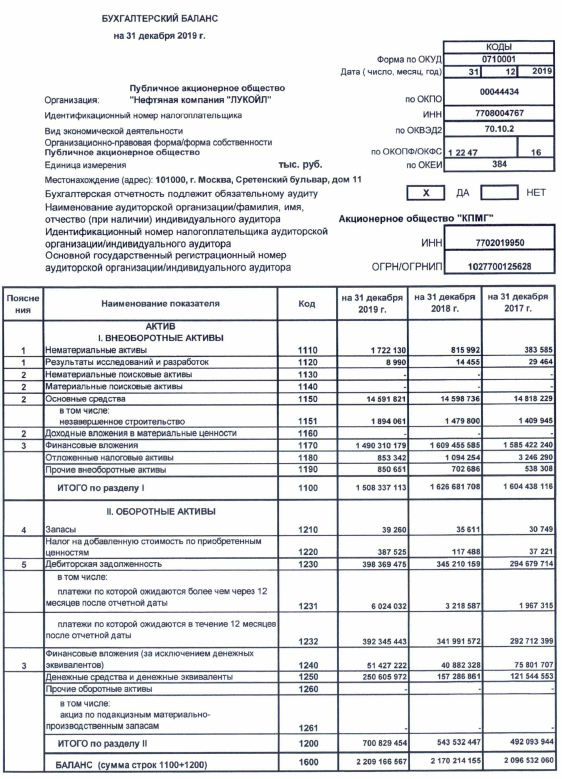

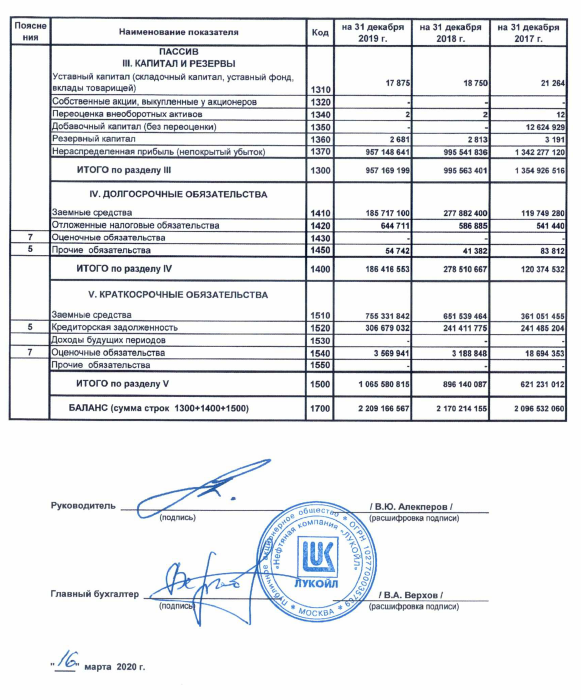

На конец 2019 года размер дебиторской задолженности ПАО «Лукойл» составляет 345210,2 млн. руб. Часть задолженности (30 000 млн. руб. + процент за обслуживание) предлагается передать на факторинг в банк. В результате получим «живыми» деньгами 30000 млн. руб.

Стоимость 1 барр. тонн добычи нефти на 31 декабря 2019 года 68,40 $, курс доллара – 61,46 руб. / долл. Плановое увеличение добычи нефти – 1427,258 тыс. барр.

Увеличение дохода в результате добычи нефти составит:

68,4 * 61,46 * 1427,258 = 5999998,5 тыс. руб. или ≈ 6 000 млн. руб.

Непрофильные активы – это основные средства, которые не используются в производстве. На балансе компании числится на 31 декабря 2018 года непрофильных активов более чем на 5000 млн. руб.

Оценку эффективности предполагаемых мероприятий представим в таблице 4.

Таблица 4

Оценка эффективности мероприятий (плановые целевые показатели)

|

Мероприятие |

Сумма, млн. руб. |

|

Увеличение дохода в результате оптимального управления дебиторской задолженностью |

30 000 |

|

Увеличение дохода в результате роста объемов добычи нефти |

6 000 |

|

Увеличение доходов в результате эксплуатации системы мониторинга и оптимально заключенных контрактов |

5 000 |

|

Продажа непрофильных активов |

5 000 |

|

Итого |

46 000 |

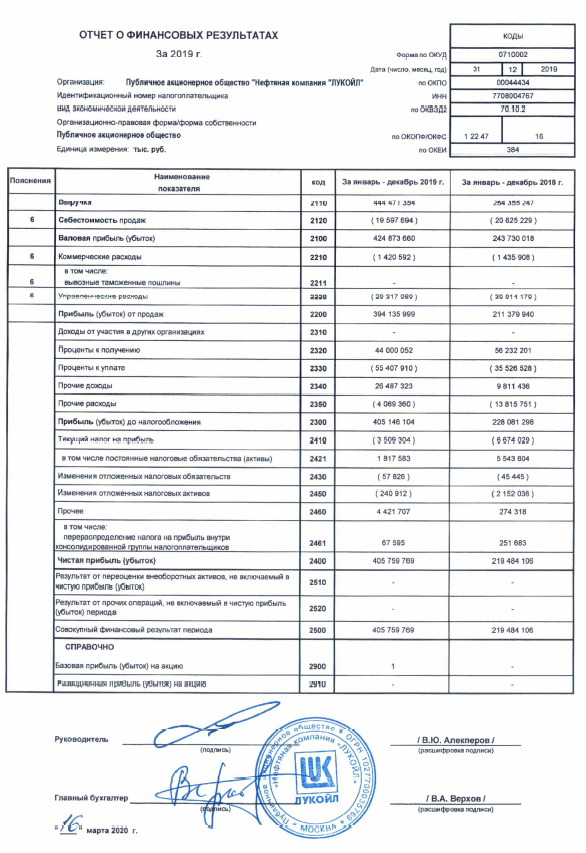

Итак, плановое увеличение доходов при проведении рассмотренных выше мероприятий позволит увеличить доходы компании на 46 000 млн. руб., или на 17,4 % от показателя за 2019 год.

Таким образом, совершенствование управления доходами и расходами ПАО «Лукойл» рассмотрим с помощью следующих направлений:

- рост объемов продаж за счет расширения объемов добычи нефти в Арктическом регионе;

- рост выручки от реализации за счет сокращения дебиторской задолженности;

- снижение расходов за счет закупки нового оборудования на условиях лизинга (небольшого оборудования);

- рост доходов за счет политики диверсификации производственной деятельности.

ЗАКЛЮЧЕНИЕ

Проблема риска занимает важное место в обосновании хозяйственных решений предприятий нефтегазовой отрасли, связанных как с активной деятельностью, так и с пассивным ожиданием. Риск возникает в силу специфики и особенностей действий рыночных и регулирующих механизмов (в том числе определенной свободы действий, которую имеют предприятия), действий факторов окружающей среды, субъективных особенностей лиц, принимающих решения, и тому подобное.

Риск определяется через: возможность отклонения от предусмотренной цели, ради которой реализуется выбрана альтернатива; вероятность достижения желаемого результата; отсутствие уверенности в достижении поставленной цели; возможность наступления негативных последствий при реализации тех или иных действий в условиях неопределенности для субъекта, который идет на риск; материальные и другие потери, связанные с осуществлением выбранной в условиях неопределенности альтернативы; ожидания опасности, неудачи в результате реализации выбранной альтернативы.

При финансировании своей деятельности ПАО «Лукойл» полагается, как на внутренние источники финансирования, формирующиеся за счет доходов от операционной деятельности, так и на заемные средства. При определении соотношения заемного и собственного финансирования в структуре капитала компания стремится к достижению оптимального баланса между общей стоимостью капитала с одной стороны и обеспечением финансовой устойчивости в долгосрочной перспективе – с другой.

В целом компания достаточно эффективно управляет рисками и эффективно использует чистые доходы в форме распределения через дивидендные выплаты и уплату налоговых платежей.

Совершенствование управления рисками ПАО «Лукойл» рассмотрим с помощью следующих направлений:

- рост объемов продаж за счет расширения объемов добычи нефти в Арктическом регионе;

- рост выручки от реализации за счет сокращения дебиторской задолженности;

- снижение расходов за счет закупки нового оборудования на условиях лизинга (небольшого оборудования);

- рост доходов за счет политики диверсификации производственной деятельности.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Барабаш Е. С. Виды и классификация рисков предприятия и анализ инвестиционных рисков / Е. С. Барабаш // Инновационная экономика и промышленная политика региона (ЭКОПРОМ-2015): сборник трудов конференции. – Санкт-Петербург. – 2015. – С. 771-779.

- Башкатова В. С. Многокритериальный подход к анализу коммерческих рисков / В. С. Башкатов, В. В. Башкатов // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. - 2015. - № 106.

- Башкатов В. В. Анализ коммерческих рисков на основании ограниченного круга критериев / В. В. Башкатов, В. С. Башкатова // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. - 2015. - № 106. - С. 1-12.

- Башкатов В. В. Сущность коммерческого риска и показатели, необходимые для его оценки / В. В. Башкатов, В. С. Башкатова, А. А. Барсегян // научный журнал Кубанского государственного аграрного университета. - 2014. - №100.

- Броило Е. В. Диагностика рисков в управлении проектами / Е. В. Броило, И. Г. Назарова // Корпоративное управление и инновационное развитие экономики севера. – Сыктывкар, 2016. - №4. – С. 51-59.

- Глазкова И. Н. Принципы формирования системы риск- менеджмента и контуры модели управления коммерческими рисками / И. Н. Глазкова, Н. Ф. Газизуллин // Проблемы современной экономики. - 2014. - № 3 (51). - С. 159-161.

- Годовой отчет ПАО «НК «ЛУКОЙЛ» за 2019 год [Электронный ресурс]. – Режим доступа: http://www.lukoil.ru.

- Головецкий Н. Я. Методические основы оценки инвестиционной привлекательности ПАО «Роснефть» / Н. Я. Головецкий, А. И. Жилкин, У. А. Латыпов // Вестник евразийской науки. – 2020. – Том 12. - №2. – С.33.

- Горелик В. А. Математические методы и инструментальные средства управления инвестиционным портфелем с вероятностной функцией риска / В. А. Горелик, Т. В. Золотова // Управление развитием крупномасштабных систем MLSD 2016: тезисы доклада на конференции. – Трапез, 2016. – С. 271-274.

- Гребенникова В. А. Методы идентификации, оценки и ранжирования финансовых рисков в нефтяной отрасли / В. А. Гребенникова, П. В. Баранова // Economic Consultant. –2019. – №2. - С. 28 – 36.

- Ермошенко Д. Э. Классификация рисков в коммерческой деятельности / Д. Э. Ермошенко, Л. А. Иванченко // Актуальные проблемы авиации и космонавтики. - 2014. - № 10. - том 2. - С. 304-305.

- Козеняшева М. М. Управляемые и неуправляемые риски в нефтяной отрасли / М. М. Козеняшева // Экономические науки. – 2018. - №163. – С. 55-61.

- Купина Н. В. Методы управления рисками инвестиционного проекта / Н. В. Купина // Экономика и управление: проблемы, решения. – 2015. – том 1. - №11. – С. 213-215.

- Любинский А. К. Анализ предпринимательских рисков ПАО Лукойл» / А. К. Любинский // От научных идей к стратегии бизнес-развития. – 2018. – С. 261-276.

- Никулина О. В. Повышение финансовой устойчивости промышленных предприятия (на примере компаний нефтегазовой отрасли) / О. В. Никулина, Ю. А. Хить // Экономика устойчивого развития. – 2020. - № 2 (42). – С. 242-247.

- Нунян О. А. Коммерческие риски при реализации финансового стратегии предприятия и управление ими / О. А. Нунян // Universum: экономика и юриспруденция. - 2015. - № 7 (18).

- Официальный сайт ФСГС [Электронный ресурс]. - Режим доступа: http://www.gks.ru.

- Платонов М. В. Необходимость перехода к управлению рисками на предприятиях нефтяной отрасли России / М. В. Платонов // Актуальные вопросы устойчивого развития России в исследованиях студентов: управленческий, правовой и социально-экономический аспекты. – 2019. – С. 163-166.

- Пумбрасова Н. В. Проектное финансирование в России, управление проектными рисками на предприятиях нефтяной отрасли / Н. В. Пумбрасова // Вестник Волжской государственной академии водного транспорта. – 2018. - № 56. – С. 90-94.

- Проект ФСБУ «Дебиторская и кредиторская задолженности» (включая долговые затраты) [Электронный ресурс]. - Режим доступа: http://bmcenter.ru

- Саломатина С. Ю. Инвестиционные и финансовые риски и способы их нивелирования на примере ПАО «Лукойл» / С. Ю. Саломатина, К. А. Лапшова // Наука XXI века: актуальные направления развития. – 2020. - № 1 – 1. – С. 577-583.

- Сорокина А. Г. Роль цифровых технологий в нефтегазовой отрасли России / А. Г. Сорокина // Вестник Белого Генерала. – 2020. - №3. – С. 47-55.

- Фан Л. Состояние китайско-российского энергетического сотрудничества / Л. Фан // Мировая наука. – 2020. - № 1 (34). – С. 530-533.

- Трифонова О. Н. Анализ методов поиска идей для решения проблем в бизнесе методом построения дерева проблем и дерева решений / О. Н. Трифонова // Фундаментальные и прикладные исследования в современном мире. – Санкт- Петербург: ИИУНЦ «Стратегия будущего», 2015. - № 9-2. – С. 131-135.

- Цакаев А. Х. Налоговые риски в нефтегазовом секторе российской экономики / А. Х. Цакаев, А. Р. Батукаева // Вестник ГГНТУ. Гуманитарные и социально-экономические науки. – 2019. – Том 15. - № 1 (15). – С. 33-42.

- Шейдис Ю. С. Анализ отраслевых рисков компаний нефтяной отрасли / Ю. С. Шейдис // Сборник избранных статей по материалам научных конференций ГНИИ «Нацразвитие»: сборник трудов конференции. – 2019. – С. 232-236.

- Юрлова Н. С. Управление рисками / Н. С. Юрлова, И. В Скачок // Вестник НГИЭИ. - 2014. - № 3 (34). - С. 95-98.

Приложение А

Приложение Б

Приложение В

Карта рисков ПАО «Лукойл»

|

Риски |

Место на карте рисков предприятия |

Описание риска |

Меры по минимизации |

|

1 |

2 |

3 |

4 |

|

Отраслевые |

Высокий |

Негативное изменение мировых цен на нефть, повышение цен на электроэнергию, рост цен на основные виды сырья, повышение транспортной составляющей в себестоимости производства продукции |

Постоянный анализ, мониторинг и прогнозирование динамики цен, политика в области трейдинга (заключение долгосрочных контрактов) |

|

Финансовые |

Высокий |

Неблагоприятное изменение валютных курсов, риск роста процентных ставок |

Ведется мониторинг влияния неблагоприятных изменений валютного курса и процентных ставок на результаты деятельности общества |

|

Правовые |

Средний |

Изменение налогового законодательства, законодательства о ценных бумагах и корпоративного законодательства; изменение правил таможенного контроля и пошлин, валютного регулирования; правил по лицензированию и законодательстве о недропользовании; изменение судебной практики |

Осуществляется мониторинг тенденций региональной и общероссийской правоприменительной практики, анализ и оценка законодательных инициатив, а также оперативное реагирование на изменение законодательства |

|

Налоговые |

Средний |

Различия в трактовка трансфертного ценообразования обществом и налоговые органами. Соответствие цен рыночному уровню также может быть предметом проверки с точки зрения концепции необоснованной налоговой выгоды |

Повышение квалификации сотрудников, которые занимаются данными расчетами |

Продолжение приложения В

|

1 |

2 |

3 |

4 |

|

Геологические |

Низкий |

Риск ухудшения структуры разведанных запасов Риск несоответствия фактических запасов официальным оценкам Риски снижения рентабельности разработки месторождения и добычи из-за снижения цен на нефть и газ |

Мониторинг, анализ и планирование |

|

Экологические |

Средний |

Риск причинения вреда окружающей среде, обусловленный широким применением оборудования |

Проведение профилактический мероприятий |

|

Строительные |

Средний |

Риск задержки производственного процесса из-за трудностей в логистике Риск неправильного выбора оборудования или технологии Риск строительства объектов с низкими качественными характеристиками Риск допущения методической ошибки при технологическом процессе Риск нехватки квалифицированных кадров |

Мониторинг негативных сообщений на изменения и быстрое реагирование |

|

Производственные |

Средний |

Риск невыполнения производственного плана Риск, связанные с изменением качественных характеристик сырья Риск срыва графика поставок Риск сбоя логистической системы |

Мониторинг негативных сообщений на изменения и быстрое реагирование |

|

Маркетинговые |

Средний |

Риск появления товаров-заменителей Риск, связанный со сроком хранения готовой продукции Риск смены основными конкурентами ценовой политики Риск вхождения на рынок новой товарной продукции |

Мониторинг конкурентов и рыночной ситуации |