Файл: Риск в торговле товарами и его распределение между сторонами коммерческих договоров (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РИСКОВ В ТОРГОВЛЕ ТОВАРАМИ).pdf

Добавлен: 30.03.2023

Просмотров: 317

Скачиваний: 15

СОДЕРЖАНИЕ

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РИСКОВ В ТОРГОВЛЕ ТОВАРАМИ

1. 1 ПОНЯТИЕ ТОРГОВЫХ РИСКОВ, ИХ ИСТОЧНИКИ И КЛАССИФИКАЦИЯ

1.2. ПОНЯТИЕ КОММЕРЧЕСКОГО ДОГОВОРА И ЕГО ВИДЫ

1.3. РАСПРЕДЕЛЕНИЕ ТОРГОВЫХ РИСКОВ МЕЖДУ СТОРОНАМИ КОММЕРЧЕСКИХ ДОГОВОРОВ

2 АНАЛИЗ ТОРГОВЫХ РИСКОВ НА ПРИМЕРЕ ПАО «МАГНИТ»

2.1 ОБЩАЯ ХАРАКТЕРИСТИКА ПАО «МАГНИТ»

2.3 РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ТОРГОВЫМИ РИСКАМИ ПАО «МАГНИТ»

Наиболее представительным видом потерь являются финансовые потери, отражающие прямой денежный ущерб и связанные с необходимостью осуществления непредусмотренных платежей, выплатой штрафов, дополнительных налогов, утратой денежных средств и т.д. Возникновение финансовых потерь могут вызвать следующие причины:

- снижение объемов закупок может быть связано с отсутствием на рынке достаточного количества необходимых товаров, а также вследствие повышения закупочной цены товара в процессе осуществления сделки;

- снижение объемов реализации может произойти за счет снижения производительности труда сотрудников фирмы, потерь рабочего времени и т.д.;

- снижение цены на реализуемые объемы может быть обусловлено недостаточным качеством товаров, неблагоприятным изменением рыночной конъюнктуры, падением спроса, ценовой инфляцией и многочисленными другими причинами; - увеличение издержек обращения может произойти за счет непредвиденного роста транспортных, складских расходов, торговых издержек;

- уплата повышенных налогов и штрафов может быть вызвана нерадивостью бухгалтерского персонала, уплаченными не в срок налогами, аудиторскими и инспекторскими проверками, осуществляемыми органами государственного контроля и надзора. Необходимо отметить, что анализу и оценке материальных и финансовых потерь следует уделять особое внимание, так как они являются наиболее значимыми при вычислении суммарных потерь торговой деятельности.

После определения количественной меры риска и вероятности его возникновения, принимается решение о принятии риска (например, заключении договора с поставщиком), или об уклонении от него.

Для анализа рисков, в риск-менеджменте, используют матрицу оценки рисков, которая представляет собой распределение рисков по трём зонам: зелёная (т.е. приемлемый риск), жёлтая (риск оправдан) и красная (риск неприемлем). Матрица оценки риска представлена на рисунке 2.

Рис.2 – Общая матрица оценки рисков

Дальше риски распределяются по вышеуказанной матрице.

Например, для ПАО «Магнит» в зелёную зону может попасть риск кражи товаров в магазине, так как вероятность риска довольно высока, однако величина ущерба в размерах действующей организации незначительна.

В жёлтую зону могут попасть сделки с иностранными поставщиками, так как нестабильность валюты может значительно отразиться на стоимости договора, однако вероятность этого события и ущерб в рамках всей организации находится на среднем уровне.

При этом, если риск попадает в красную или жёлтую зону, это не значит, что от проекта можно только отказаться. Качественно построенная система риск-менеджмента позволит снизить силу воздействия риска или вероятность его возникновения, после чего, риск может переместиться в жёлтую или зелёную зону и стать приемлемым.

После качественной идентификации рисков, их количественной оценки и анализа, в организации начинается работа по разработке мер по минимизации потерь, возникающих в связи с имеющимися рисками, а также активизации системы управления рисками.

2.3 РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ТОРГОВЫМИ РИСКАМИ ПАО «МАГНИТ»

Как уже отмечалось, риск в торговой деятельности неизбежен. Следовательно, предприятие должно выработать определенную политику в области риска в целях нейтрализации рисков и уменьшения их последствий. Методы снижения и направления весьма многообразны, поскольку зависят от профиля деятельности торгового предприятия, внешних и внутренних факторов и личностных качеств тех, кто принимает решение.

Однако существует несколько методик для управления риском.

1. Уклонение от риска. Наиболее простое и приемлемое направление нейтрализации рисков заключается в том, что организация может отказаться в процессе ведения хозяйственной деятельности от совершения торговых операций, связанных с высоким риском, т.е. уклониться от риска. В таких случаях не всегда получают те результаты, которые могли быть достигнуты, но зато это позволяет полностью избежать потенциальных потерь. Однако это не всегда возможно.

Решения об уклонении от определенных рисков может быть принято как на предварительной стадии принятия решения, так и в дальнейшем. Но чаще всего это происходит все-таки на предварительной стадии, так как отказ от продолжения коммерческой деятельности может привести к большим финансовым и другим потерям. Поэтому уклонение от риска используют при следующих условиях:

- если уклонение от одного вида риска не влечет за собой возникновение других видов рисков;

- если уровень риска намного выше уровня возможных доходов коммерческой сделки;

- если финансовые потери по данному виду риска торговое предприятие не имеет возможности возместить за счет собственных финансовых средств из-за больших размеров.

- Некоторых рисков, возникающих на ранних стадиях проекта, можно избежать при помощи уточнения требований, получения информации, улучшения коммуникации или проведения экспертизы [13, с.42].

С точки зрения ПАО «Магнит», уклонение от рисков – малоэффективная политика, так как практически все риски связаны с торговыми операциями и отказ от подобных операций напрямую повлияет на оборот предприятия и, соответственно, на размер прибыли.

Однако, методом уклонения предприятие может воспользоваться для избегания политических рисков при проведении внешнеторговых сделок, в случае, когда вероятность снижения прибыли в результате нестабильной политической обстановки или несовершенства законодательства выше, чем предполагаемый доход таких сделок.

2. Передача и разделение рисков подразумевает переложение негативных последствий угрозы с ответственностью за реагирование на риск частично или полностью на третью сторону, но сам риск при этом не устраняется.

Передача ответственности за риск наиболее эффективна в отношении финансовых рисков. Передача риска практически всегда предполагает выплату премии за риск стороне, принимающей на себя риск.

Инструменты передачи рисков включают в себя страхование, гарантии выполнения контракта, поручительства и гарантийные обязательства, прописывание условий в контракте.

Наиболее опасные по своим последствиям коммерческие риски подлежат нейтрализации путем страхования.

Взаимоотношения торгового предприятия и страховой компании основываются на договоре страхования – соглашения между страхователем и страховщиком, регламентирующего их взаимные права и обязанности по условиям страхования отдельных коммерческих рисков.

Внешнее страхование заключается в передаче риска (ответственности за результаты негативных последствий) за определенное вознаграждение другой организации (страховой компании). Согласно российскому законодательству, для операций в торговле, можно застраховать неисполнение (ненадлежащее исполнение) договорных обязательств контрагентом застрахованного лица, являющегося кредитором по сделке [19].

Таким образом, ПАО «Магнит» может застраховать наиболее рискованные риски с новыми контрагентами для защиты себя от неисполнения договора со стороны контрагента. В большей степени это качается оплаты товаров оптовыми покупателями, так как именно здесь для предприятия заключается наибольший риск.

Кроме того, это может быть страхование грузов при транспортировке, в случае, если по договору, ПАО «Магнит» осуществляет самостоятельную доставку товаров на собственные склады.

Внутреннее страхование осуществляется в пределах самого предприятия. Оно проводится путем создания специальных фондов для возмещения убытков. Перечень таких фондов и размеры отчислений в них определяются уставом предприятия. Их источником служит прибыль. Страхование распространяется лишь на часть имущества торгового предприятия. Такое страхование торговому предприятию выгоднее, нежели привлечение для этой цели страховой компании.

В рамках внутреннего страхования предприятие может снизить потери от кражи товаров в розничных магазинах и от потерь товаров из-за брака (в ПАО «Магнит» установлен максимальный процент брака на различные виды товаров, в среднем – около 3%) в процессе снабжения и хранения товаров.

3. Снижение (смягчение) рисков предполагает понижение вероятности реализации риска, понижение последствий негативного рискованного события до приемлемых пределов – риск либо не сбудется, либо сбудется, но с меньшими последствиями.

Принятие предупредительных мер по снижению вероятности наступления риска или его последствий часто оказывается более эффективным, нежели усилия по устранению негативных последствий, предпринимаемые после наступления события риска [4, с.237].

Политика снижения риска предполагает уменьшение вероятности и объема потерь. Существуют методы и приемы, с помощью которых можно снизить риск коммерческой деятельности. Наиболее широко используемыми и эффективными методами предупреждения и снижения торгового риска являются лимитирование риска. При этом устанавливается максимальный размер приемлемого риска. Например, при заключении договора с поставщиком, устанавливается лимит для товарного (коммерческого) или потребительского кредита, который может быть предоставлен конкретному покупателю в рамках одного договора. Размер кредитного лимита устанавливается при формировании кредитной политики предприятия. Также, предприятие заранее может ограничивать стоимость поставки от конкретного поставщика, если есть вероятность изменения стоимости единицы товара или, например, введения какого-либо нового закона, который повлияет на условия договора.

В целом, для минимизации рисков, связанных с торговыми операциями по договорам, предприятия необходимо постоянно анализировать деятельность и финансовое состояние своих и потенциальных контрагентов.

В ПАО «Магнит» на данный момент разработана чёткая политика в отношении управления поставщиками.

Отбор поставщиков и контроль за качеством поставок для всех форматов магазинов «Магнит» осуществляет АО «Тандер» (операционное дочернее общество Компании). При принятии решения о сотрудничестве учитывается правовое положение и репутация потенциального поставщика. К сотрудничеству приглашаются как юридические лица, так и индивидуальные предприниматели. Для обеспечения безопасности поставок при оценке заявки принимается во внимание отсутствие процедуры банкротства, фактов нарушения взятых поставщиком обязательств в отношении участников рынка, отсутствие претензий в части нарушения законодательства со стороны надзорных органов. В целях обеспечения максимальной открытости и конкурентности процедур отбора поставщиков применяется двухэтапный отбор.

Все вышеперечисленные меры позволяют предприятию минимизировать свои риски заключения договоров с недобросовестными поставщиками. Однако при этом, контроль должен быть методическим и постоянным, информация о финансовом состоянии поставщиком должна периодически обновляться только тогда ПАО «Магнит» сможет наиболее эффективно сократить свои риски заключения договоров с контрагентами.

Что касается рисков, возникающих в фазах товародвижения, то они обусловлены субъективными факторами, зависящими от действий исполнителей бизнес-процессов, и поэтому могут регулироваться с помощью известных и апробированных способов их снижения. Так для снижения рисков, связанных с деятельностью поставщиков, в отделах снабжения предприятий ведется информационная база, в которой отслеживается текущая деятельность потенциальных поставщиков товаров. По результатом этих оценок поставщиков позиционируют на основных, резервных и неприемлемых, и при необходимости заменяются.

Риски, связанные с сохранностью товаров при транспортировке, могут быть снижены за счет страхования грузоперевозок, а сохранность товаров от хищений и краж в складских помещениях и торговых залах предприятия обеспечивается путем применения соответствующих способов и систем охраны.

Снижение рисков порчи и нарушения сроков хранения товаров обеспечивается четкой организацией складских бизнес-процессов приемки, размещения и хранения, подпитки (внутреннего перемещения) и отгрузки товаров, а также их строгим учетом и контролем (периодической инвентаризацией) в зонах хранения и размещения.

- Снижение уровня финансовых потерь предприятия из-за несвоевременной оплаты товаров на стадии сбыта достигается применением соответствующих экономических приемов и мер по снижению дебиторской и кредиторской задолженностей при работе с клиентами, бравших товары в кредит или на реализацию [15, с.265].

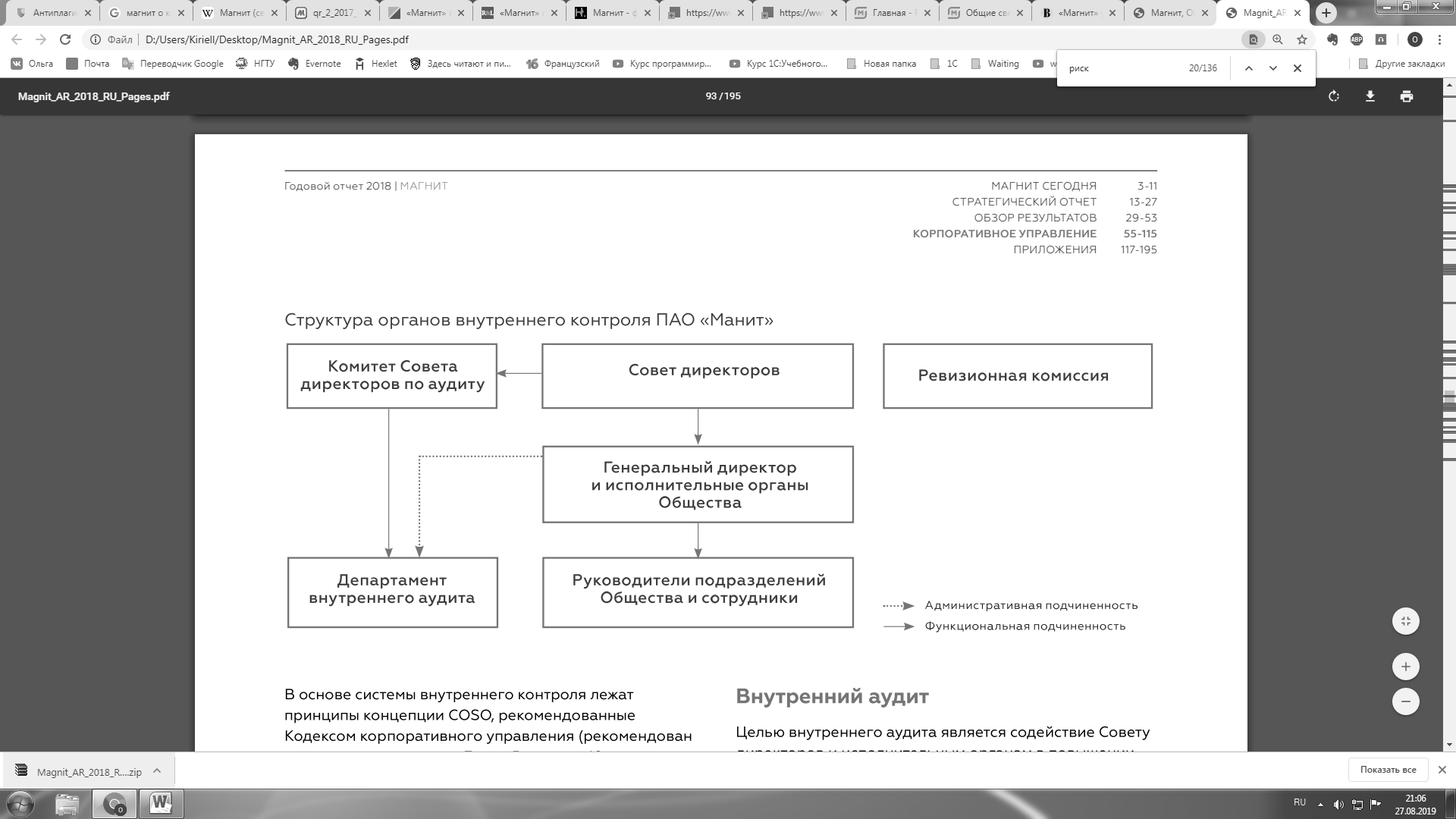

В целом, риск-менеджментом в ПАО «Магнит» занимается Департамент внутреннего аудита, который административно подчиняется Генеральному директору, а функционально – Совету директоров Компании (Рисунок 3). В октябре 2018 г. Советом директоров утверждено Положение о внутреннем аудите ПАО «Магнит» в новой редакции, которое определяет цели, задачи, полномочия, границы ответственности, статус Департамента внутреннего аудита Компании.

Рис.3 – Организационная структура управления ПАО «Магнит»