Файл: Годовая бухгалтерская отчетность организации: состав, характеристика и взаимосвязь форм отчетности (Взаимосвязь форм бухгалтерской отчетности на предприятии).pdf

Добавлен: 31.03.2023

Просмотров: 150

Скачиваний: 4

СОДЕРЖАНИЕ

1. Теоретические аспекты бухгалтерской финансовой отчетности на предприятии

1.1 Основные понятия и элементы бухгалтерской отчетности

1.2 Основные функции и виды бухгалтерской отчетности

1.3 Взаимосвязь форм бухгалтерской отчетности на предприятии

2.1 Бухгалтерский финансовый учет на предприятии ООО «МАЯК»

2.2 Основные источники формирования годовой бухгалтерской отчетности, их показатели и взаимосвязь

3. Анализ годовой бухгалтерской отчетности предприятия

3.1 Анализ показателей финансовой устойчивости предприятия

3.2 Анализ ликвидности согласно Бухгалтерского баланса ООО «МАЯК»

Финансовый учет, как было ранее сказано, относится к источникам информации для внешних пользователей, управленческий учет же служит для руководителей или управленческих менеджеров источником информации для принятия каких либо управленческих решений для повышения эффективности деятельности на внутреннем уровне организации.

Финансовая отчетность отражает в себе финансовые результаты, операции и другие события, объединяет их в широкие категории согласно их экономического содержания.

Основные требования к бухгалтерской отчетности:

- достоверность;

- полезность информации;

-полнота сведений о финансовом положении;

- существенность;

- нейтральность;

- последовательность.

Годовая бухгалтерская (финансовая) отчетность, за исключением случаев, установленных настоящим Федеральным законом, состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. [1]

Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года. [1]

Согласно Налогового кодекса Российской Федерации налогоплательщики обязаны представлять в налоговый орган по месту нахождения организации, у которой отсутствует обязанность представлять годовую бухгалтерскую (финансовую) отчетность, составляющую государственный информационный ресурс бухгалтерской (финансовой) отчетности в соответствии с Федеральным законом от 6 декабря 2011 года N 402-ФЗ "О бухгалтерском учете", годовую бухгалтерскую (финансовую) отчетность не позднее трех месяцев после окончания отчетного года, за исключением случаев, когда организация в соответствии с указанным Федеральным законом не обязана вести бухгалтерский учет, или является религиозной организацией, или является организацией, представляющей в Центральный банк Российской Федерации годовую бухгалтерскую (финансовую) отчетность, если иное не предусмотрено настоящим подпунктом.[3]

Налоговые органы интересуют такие направления анализа данных отчетности, как анализ показателей, формирующих прибыль. Налоговая служба осуществляет проверку соблюдения налогового законодательства и правильности налоговых отчислений, оценивая налоговый потенциал предприятия. На основе этих данных формируются прогнозы фискальной политики государства. Это, в свою очередь, влияет на изменение социального уровня работников бюджетной сферы и пенсионеров, на развитие социальных программ. [10, c. 14]

Объекты бухгалтерского учета подлежат денежному измерению. Денежное измерение объектов бухгалтерского учета производится в валюте Российской Федерации. Если иное не установлено законодательством Российской Федерации, стоимость объектов бухгалтерского учета, выраженная в иностранной валюте, подлежит пересчету в валюту Российской Федерации. [1]

Экономический субъект составляет годовую бухгалтерскую (финансовую) отчетность, если иное не установлено другими федеральными законами, нормативными правовыми актами органов государственного регулирования бухгалтерского учета. [1]

Бухгалтерская (финансовая) отчетность составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. В случае, если законодательством Российской Федерации или договором предусмотрено представление бухгалтерской (финансовой) отчетности другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии бухгалтерской (финансовой) отчетности, составленной в виде электронного документа. [1]

Информационная и контрольная функция являются основными в бухгалтерской отчетности. Информационная в свою очередь предполагает достоверность информации о финансовом положении и финансовых результатах организации. Контрольная функция предусматривает контроль достоверности информации по каждому учетному циклу.

Основной целью бухгалтерской отчетности является обеспечение необходимой финансовой информацией всех заинтересованных пользователей этой информации, что способствует решению ряда сложных и важных задач эффективного управления предприятием. [10, c. 9]

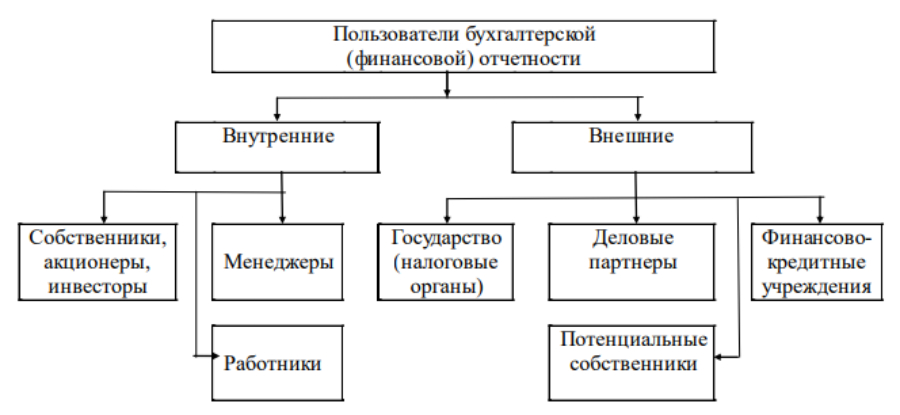

Пользователями отчетной информации о хозяйствующем субъекте

являются:

-собственники (акционеры);

- потенциальные собственники (инвесторы);

- деловые партнеры;

- кредиторы, в том числе финансовые организации;

- менеджеры;

- налоговые органы;

- конкуренты;

- потребители продукции. [10, c. 11]

Основным законодательным актом, регулирующим деятельность хозяйствующих субъектов РФ, является Гражданский кодекс. В первой части ГК РФ законодательно закреплены вопросы учетной работы и представления отчетности ООО и АО. Более конкретно порядок утверждения и представления бухгалтерской отчетности регламентирован отдельными Федеральными законами (например, Федеральным законом № 208-ФЗ «Об акционерных обществах», глава XIII. Учет и отчетность, документы общества. Информация об обществе). [10, c. 10]

Наглядно рассмотрим пользователей отчетной информации для проведения финансового анализа

Рис. 2

«Источник: Бухгалтерская (финансовая) отчетность в системе финансового менеджмента: учеб. пособие / Т.А. Мошкова. – Электрон. текст. и граф. дан. (4,8 Мб). – Самара: Изд-во Самарского университета, 2018. 185 С».

На основании данной схемы не сложно определить то, что финансовая бухгалтерская отчетность в первую очередь как мы уже выяснили служит источником информации для внешних пользователей, а именно для государственных органов, контрагентов, финансовых кредитных учреждений, и потенциальных собственников.

Следующим этапом рассмотрим, из чего состоит годовая бухгалтерская (финансовая) отчетность.

В общем случае годовая бухгалтерская (финансовая) отчетность состоит из (п. 1 ст. 14 Закона № 402-ФЗ):

- бухгалтерского баланса;

- отчета о финансовых результатах;

- приложений к балансу и отчету о финансовых результатах.

Формы бухгалтерской отчетности организаций (за исключением кредитных и государственных (муниципальных) учреждений) утверждены Приказом Минфина № 66н.

В соответствии с данным Приказом приложениями к балансу и отчету о финансовых результатах являются:

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- отчет о целевом использовании средств;

- пояснения. [10, c. 18]

По периодичности различают текущую (внутригодовую) и годовую отчетность:

- текущую бухгалтерскую отчетность называют промежуточной, ее составляют за период менее отчетного года, такую отчетность составляют на добровольной основе или по иным основаниям;

- годовую отчетность составляют по данным бухгалтерского учета за отчетный календарный год с 1 января по 31 декабря. [11, c. 10]

Общей целью составления отчетности всех видов является формирование качественной и своевременной информации о финансово-хозяйственной деятельности организаций. [11, c. 10]

Отчетность представляет собой метод обобщения и представления информации о хозяйственной деятельности организации на определенную дату. Отчетность является основным элементом всей системы бухгалтерского учета и выступает завершающим этапом учетного процесса. [11, c. 21]

Финансовый учет охватывает информацию, которая используется не только для внутреннего управления, но и сообщается контрагентам, т.е. сторонним пользователям. Эта информация должна удовлетворять потребностям как фискальных государственных органов, так и акционеров компаний, держателей облигаций и других партнерских групп организаций. Нормы и правила его ведения регулируются национальными стандартами, разработанными на основе международных стандартов. [20, c. 5]

Согласно приказа Минфина общества формируют свою бухгалтерскую отчетность по единой для всех форме- Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" [2]

Основным критерием для успешного бизнеса является планирование деятельности, а именно планирование доходов, расходов и прибыли.

Планирование ‒ одна из важнейших предпосылок оптимального управления производством. При всем многообразии форм рыночного предпринимательства существуют ключевые положения, применимые практически во всех областях коммерческой деятельности, для разных предприятий и организаций, которые необходимы для того, чтобы своевременно подготовиться, устранить потенциальные трудности, опасности и тем самым уменьшить риск в достижении поставленных целей. [19, с. 5]

Нами были рассмотрены основные функции и виды бухгалтерской отчетности, в ходе изучения темы было установлено, что существует две основные функции это информационность и контроль, а также что бухгалтерская отчетность может быть текущей и годовой. Текущая отчетность необходима в первую очередь для руководителей организации при принятии управленческих решений, годовая отчетность расположена на внешних пользователей информации и в своей основе содержит такую отчетность как: бухгалтерский баланс, отчет о финансовых результатах и соответствующих им приложениям.

Далее рассмотрим взаимосвязь форм бухгалтерской отчетности на предприятии, дадим им определения.

1.3 Взаимосвязь форм бухгалтерской отчетности на предприятии

Развитие рыночной экономики рождает потребность, по аналогии с бухгалтерским учетом, в дифференциации анализа на внутренний управленческий и внешний финансовый анализ. [5, c. 80]

На практике сложилось разделение бухгалтерского учета на две подсистемы: финансовый и управленческий учет. Основой является одна и та же информационная база, но выводы, которые делаются на основе этой информации, ориентированы на разных пользователей информации: внешних и внутренних. [8, c. 141]

Бухгалтерская отчетность – это единая система данных о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, составляется на основе данных бухгалтерского учета. Бухгалтерская (финансовая) отчетность учитывает показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения. [12, c. 6]

На основе показателей бухгалтерской (финансовой) отчетности проводится экспресс-оценка состояния имущества предприятия, ликвидности баланса и предприятия в целом, источников капитала, определяются финансовая устойчивость, платежеспособность и доходность организации, а также выявляются тенденции экономического развития и прогноз кризисных состояний. [10, c. 8]

Бухгалтерский учет ведется непрерывно с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации. [1]

При формировании бухгалтерской отчетности проводится фильтрация информации, ее агрегирование, систематизация, устраняется избыточная информация, проводится отбор наиболее информативных показателей, которые являются как наиболее существенными, так и достоверными для характеристики различных аспектов результатов деятельности предприятия. [10, c. 8]

Анализ данных отчетности позволяет выявить причины достигнутых успехов и кризисных состояний, помогает обосновать направления совершенствования процессов управления и ведения бизнеса. Важной задачей исследования отчетности является оценка выполнения планов, выделения характера и уровня рассогласования фактического состояния экономической деятельности предприятия с запланированным. Это позволяет формировать приоритеты возникающих проблем и вырабатывать корректирующие сигналы по управлению отклонениями и повышению эффективности предприятия. [10, c. 9]

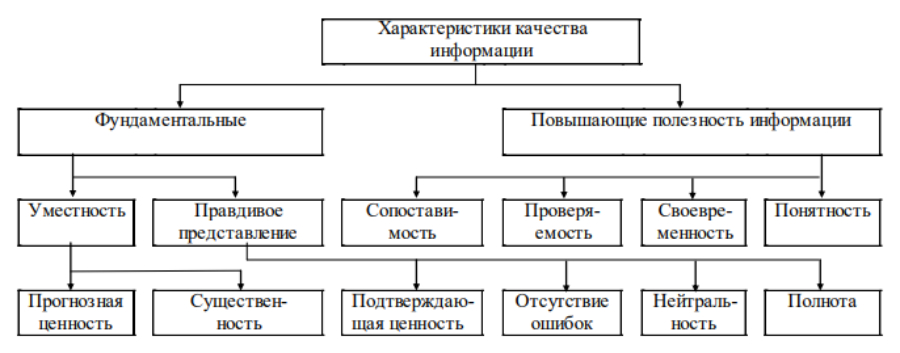

Далее рассмотрим международные стандарты финансовой отчетности, дадим им определение, определим главную задачу, рассмотрим требования к информации для финансовой отчетности.

Международные стандарты финансовой отчетности – это унифицированный набор принципов и требований к составлению и раскрытию информации в отчетности предприятия.

Главная задача МСФО – обеспечить сопоставимость данных о деятельности одной компании с другой. [10, c. 24]

Требования к характеристикам качества информации для финансовой отчетности по МСФО

Рис. 3

«Источник: Бухгалтерская (финансовая) отчетность в системе финансового менеджмента: учеб. пособие / Т.А. Мошкова. – Электрон. текст. и граф. дан. (4,8 Мб). – Самара: Изд-во Самарского университета, 2018. 185 С».

При выполнении данных требований при составлении отчетности организация будет нести минимальные риски совершения ошибок в расчетах при формировании отчетности.

Между формами бухгалтерской (финансовой) отчетности существует логическая и информационная взаимосвязь. Логическая взаимосвязь обусловлена принципом двойной записи. Суть ее состоит во взаимном дополнении и взаимной корреспонденции отчетных форм, их разделов и статей. [10, c. 62]