Файл: Организация бухгалтерского учета на предприятии (Зарождение бухгалтерского учета).pdf

Добавлен: 01.04.2023

Просмотров: 76

Скачиваний: 1

СОДЕРЖАНИЕ

1.Теоретические основы организации бухгалтерского учета

1.1. Зарождение бухгалтерского учета

1.2 Функции и цели бухгалтерского учета

1.3Нормативно-методическое обеспечение бухгалтерского учета со стандартами МСФО

2.Формирование и организация учетной политики на предприятии

2.1. Понятие и виды учетной политики

2.2. Порядок составления и структура учетной политики

3. Технические вопросы организации бухгалтерского учета на предприятии

3.1. Форма ведения бухгалтерского учета на предприятии

3.2 Способы организации бухгалтерского учета на предприятии.

Предприятия может применять и смешанную форму организации учета, когда лишь некоторые (наиболее крупные) подразделения составляют отдельный баланс либо когда бухгалтерские службы подразделений выполняют только часть учетных работ (приемку и проверку первичных документов, учет расчетов с работниками, группировку информации в разрезах, необходимых для руководства подразделением, и др.).

Состав и соподчиненность отдельных бухгалтерских подразделений и работников определяют исходя из численности персонала и объема учетно-контрольных работ, вытекающего из масштабов хозяйственной деятельности предприятия, качества и рациональности постановки самого учета.

На небольших предприятиях функции ведения бухгалтерского учета распределяются между исполнителями, как правило, по предметному признаку: каждый исполнитель осуществляет весь комплекс работ на определенном участке учета (учет материальных ценностей, учет производственных затрат и т.д.). Все работники бухгалтерской службы подчиняются главному бухгалтеру.

На крупных и средних предприятиях в составе бухгалтерской службы предусматривается ряд подразделений (отделы, сектора). Они, как правило, выделяются так же по предметному признаку. Внутри этих подразделений работа может распределяться между исполнителями по линейному (когда работник обслуживает целиком какое-либо производственное подразделение) или функциональному (когда работник выполняет определенную группу операций) признаку.

Например, в состав бухгалтерии предприятия может быть расчетный, материальный, производственный, сводный отделы и другие подразделения. Расчетный отдел обычно занимается комплексом работ по учету расчетов по оплате труда, расчетов с Фондом социального страхования, Пенсионным фондом и другими подобными органами, а также соответствующей отчетностью. Материальный отдел отвечает за ведение учета и осуществление контроля за наличием и движением материальных ресурсов. Производственный отдел ведет учет затрат на производство, исчисляет себестоимость продукции. На сводный отдел возлагается обобщение данных бухгалтерского учета, составление бухгалтерской отчетности. Специальные подразделения бухгалтерии могут заниматься учетом капитальных вложений (при большом объеме капитального строительства), учетом готовой продукции и реализации, финансово-банковскими операциями, расчетами по налогам и неналоговым платежам в бюджет.

Заключение

Управление предприятием требует систематической информации о осуществляемые хозяйственные процессы, их характер и объем, о наличии материальных, трудовых и финансовых ресурсов. Основным источником такой информации являются данные бухгалтерского учета, которые систематизируются в отчетность. Развитие хозяйственных связей в условиях рынка значительно расширяет количество пользователей учетной и отчетной информации.

Бухгалтерский учет является важным элементом экономической системы, без знания которого невозможно эффективное управление предприятием. Бухгалтерский учет — это один из главных источников информации о производственной и финансово- хозяйственную деятельность предприятий и объединений, необходимой для принятия реализации управленческих решений.

Только отлаженная система бухгалтерского учета позволяет получить необходимую информацию для обеспечения управления хозяйственной деятельностью предприятия. Полученная по бухгалтерскому учету информация анализируется для принятия оперативных, тактических и стратегических решений, а потому ненадлежащее качество бухгалтерской информации может привести к неверным выводам и принятых решений.

Кроме того, бухгалтерская информация обеспечивает контроль за сохранением активов предприятия, за хозяйственной деятельностью, в связи с чем является важным средством укрепления финансового состояния предприятия. В этой связи важное значение приобретает изучение теоретических основ, то есть содержания основных категорий и принципов организации учета, знание которых является неотъемлемым условием для четкого понимания вопросов практики бухгалтерского учета.

Дисциплина "Бухгалтерский учет" раскрывает основы бухгалтерского учета, знание которых необходимо для дальнейшего изучения финансового и управленческого учета, контроля и ревизии, аудита, экономического анализа.

Цель преподавания дисциплины "Бухгалтерский учет" – обеспечение будущих экономистов высоким уровнем необходимых знаний по теоретическим и практических основ бухгалтерского учета, активизации мышления студентов и уметь самостоятельно разбираться в основных вопросах бухгалтерского учета и предполагает аудиторную и самостоятельную проработку материала, закрепление полученных знаний студентами всех форм обучения.

Учебное пособие разработано в соответствии с программой курса дисциплины "Бухгалтерский учет", и содержит систематизированные и раскрытые в

логическому порядку основные вопросы дисциплины, что способствует эффективному использованию лекционного времени и процесса восприятия изложенных положений, а ссылки на литературные источники позволяют студентам самостоятельно получить необходимые дополнительные знания по каждой теме. Вопросы для самоконтроля помогут проверить степень усвоения знаний по темам и,

при необходимости, вернуться к рассмотрению соответствующих положений, а примеры – способствовать осмыслению и усвоению материала. Значительный объем материала, охватывает наиболее важные и значимые моменты организации и методологии бухгалтерского учета на предприятиях торговли и ресторанного хозяйства.

Cписок использованных источников

1. Налоговый Кодекс Российской Федерации ( часть вторая).

2. Федеральный закон от 06.12.2011г. № 402-ФЗ «О бухгалтерском учете» (ред. от 04.11.2014)

3. Федеральный закон от31 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (с последующими изменениями и дополнениями).

4. Федеральный закон от 29 декабря 2015 г. № 408-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

5. Приказ Минфина России от 06.04.2015 № 57н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету».

6. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (утв. приказом Минфина РФ от 6 октября 2008 г. № 106н).

7. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (утв. приказом Минфина РФ от 6 мая 1999 г. № 32н).

8. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утв. приказом Минфина РФ от 6 мая 1999 г. № 33н).

9. Указание ЦБ РФ от 11 марта 2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами. Упрощенный порядок ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

10. Алексеева Г.И. Бухгалтерский учет: Учебник / С.Р. Богомолец, Г.И. Алексеева, Т.П. Алавердова; Под ред. С.Р. Богомолец. - М.: МФПУ Университет, 2013. - 720c.

11. Бабаев А. Теория бухгалтерского учета. Учебник 4-е изд., перераб. и доп. - М.: Юнити-Дана, 2012. - 240с.

12. Бородин В.А. Теория бухгалтерского учета: Учебник / В.А. Бородин, Ю.А. Бабаев, Н.Д. Амаглобели. - М.: Юнити-Дана, 2012.-304с.

13. Бухгалтерский финансовый учет: Учебник / под ред. И.М. Дмитриевой. - М.: Юрайт, 2014. - 544с. 67

14. Воронина Л.И. Бухгалтерский учет: Учебник / Л.И. Воронина. - М.: Альфа-М, 2013. - 480c.

15. Жилкина А.Н. Управление финансами. Финансовый анализ предприятия. Учебник (гриф УМО) - М.: ИНФРА-М, 2014. - 294с.

16. Касьянова Г.Ю. Реализация: бухгалтерский и налоговый учет в свете последних изменений. - М.: АБАК, 2011. -120с.

17. Кондраков Н. П. Бухгалтерский учет : учебное пособие для студентов вузов / Н. П. Кондраков. - 6-е изд., перераб. и доп. - М.: ИНФРА-М, 2011. - 832с.

18. Куц Е.В. Особенности учета в торговле. - Оренбург: ИПК ГОУ ОГУ, 2014. - 192с

19. Лытнева Н.А. Бухгалтерский учёт и анализ: учебное пособие / Н.А. Лытнева, Н.В. Парушина, Е.А.Кыштымова - Ростов н/Д: Феникс, 2011. -604с.

20. Перов А.В. Налоги и налогообложение: учеб. пособие для бакалавров/А.В. Перов, А.В. Толкушкин. -11-е изд., перераб.и доп. - М.: Юрайт, 2012. – 899с.

21. Печерская Г. А. Основы бухгалтерского учета. Конспект лекций: Учебное пособие / Г. А. Печерская. Электрон. текстовые дан. - М.: А - Приор, 2011. - 177с.

22. Поляк Г.Б. Налоги и налогообложения: учебное пособие / Г.Б. Поляк, А.Н. Романова. - М.: Юнити-Дана, 2012. - 400с.

23. Рогуленко Т.М. Бухгалтерский финансовый учет: учебник для вузов. - М.: Кнорус, 2011. - 288с.

24. Романова И.Б. Налоги и налогообложение: теория и практика: учебное пособие/ И.Б. Романова, Д.Г. Айнуллова. – Ульяновск: УлГУ, 2010.- 91с.

25. Теория бухгалтерского учета: учебное пособие для студентов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит» / Т. В. Терентьева. - М.: Вузовский учебник, 2012. - 208с.

26. Феоктистов И.А. Полное практическое руководство по упрощённой системе налогообложения. /И.А. Феоктистов, Ф.Н. Филина. – М.: ИД ГроссМедиаФерлаг, 2010. – 480с.

27. Щадилова С.Н. Бухгалтерский учет для всех: книга - пособие / С.Н. Щадилова. 68 - М.: Дело и сервис, 2011. - 208с.

28. Богачева И. В. Бухгалтерский учет в отраслях. Учебное пособие - М.: Евразийский открытый институт, 2012 [Электронный ресурс] / И.В. Богачева // Режим доступа: http://www.biblioclub.ru/book/ 90817. - Дата доступа 02.12.2015.

29. Бородин В. А. Бухгалтерский учет. Учебник - М.: Юнити-Дана, 2012 [Электронный ресурс] / В. А. Бородин // Режим доступа: http://www.biblioclub.ru/book/ 118992. - Дата доступа 27.10.2015.

30. Основные критерии отнесения к малому предприятию с учетом изменений 2015 года - [Электронный ресурс] - Режим доступа: http://moneymakerfactory.ru/ articles/kriterii-malogo-predpriyatiya/

Приложения

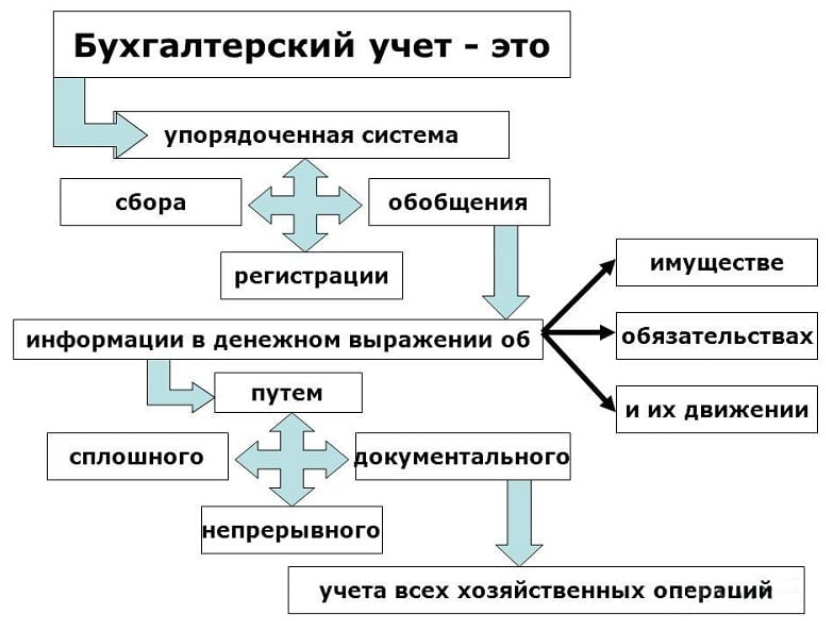

Рисунок 1 – Схема бухгалтерского учета

Рисунок 2 – Схема бухгалтерского учета