Файл: Организация бухгалтерского учета на предприятии (Зарождение бухгалтерского учета).pdf

Добавлен: 01.04.2023

Просмотров: 67

Скачиваний: 1

СОДЕРЖАНИЕ

1.Теоретические основы организации бухгалтерского учета

1.1. Зарождение бухгалтерского учета

1.2 Функции и цели бухгалтерского учета

1.3Нормативно-методическое обеспечение бухгалтерского учета со стандартами МСФО

2.Формирование и организация учетной политики на предприятии

2.1. Понятие и виды учетной политики

2.2. Порядок составления и структура учетной политики

3. Технические вопросы организации бухгалтерского учета на предприятии

3.1. Форма ведения бухгалтерского учета на предприятии

3.2 Способы организации бухгалтерского учета на предприятии.

Для континентальной бухгалтерской школы характерно жесткое регламентирование бухгалтерских процедур государством.[7]

Итак, бухгалтерия- это важное подразделение предприятия. Без бухгалтерского учета бизнес вести не получится. А также не стоит забывать о международных стандартах финансовой отчетности- МСФО.

Нормативно-правовое управление − это законодательные, нормативные и другие документы, которые регулируют операции по покупке, сбережению, эксплуатации и выбытию ОС, а еще налогообложению операций, сопряженных с их ходом.

Устанавливающим законом Российской Федерации считается Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 06 декабря 2015 года, целями которого считаются осуществление единых запросов к бухгалтерскому учету, в том числе бухгалтерской (экономической) отчетности, а еще организация правового механизма регулирования бухгалтерского учета.

Управление бухгалтерским учетом исполняется в согласовании со следующими принципами:

1) соотношения федеральных и отраслевых стандартов надобностям пользователей бухгалтерской (экономической) отчетности, а еще уровню формирования науки и практики бухгалтерского учета;

2) единства системы запросов к бухгалтерскому учету;

3) утверждения простых методов ведения бухгалтерского учета, в том числе простую бухгалтерскую (экономическую) отчетность, для финансовых субъектов, обладающих правом использовать таковые методы в согласовании с реальным Федеральным законом;

4) использования международных стандартов как базы исследования федеральных и отраслевых стандартов;

5) снабжения условий для единообразного использования федеральных и отраслевых стандартов;

6) недопустимости совмещения возможностей по утверждению федеральных стандартов и муниципальному контролю (надзору) в области бухгалтерского учета.

В согласовании с ФЗ «О бухгалтерском учете» от 06.12.2015 № 402-ФЗ к документам в сфере регулирования бухгалтерского учета относятся:

1) федеральные стандарты;

2) отраслевые стандарты;

3) назначения в сфере бухгалтерского учета;

4) стандарты финансового субъекта

Федеральные и отраслевые стандарты обязательны к использованию, в случае если другое не отмечено данными стандартами.

Бухгалтерский учет ОС в Российской Федерации в настоящий момент регулируют:

- налоговый кодекс Российской Федерации;

- федеральный закон «О бухгалтерском учете» от 06 декабря 2015 года № 402-ФЗ;

- положение по ведению бухгалтерского учета и бухгалтерской отчетности, подтвержденное указом Минфина Российской Федерации от 29 июля 1998 года № 34н;

- положение по бухгалтерскому учету «Запись ОС» (ПБУ 6/01), подтвержденное указом Минфина Российской Федерации от 30 марта 2001 года № 26н;

- методические указания по бухгалтерскому учету ОС, подтвержденные указом Минфина Российской Федерации от 13 октября 2003 года № 91н);

- ПБУ 9/99 «Доходы фирмы» и ПБУ 10/99 «Расходы учреждения», подтвержденные указами Минфина Российской Федерации от 6 мая 1999 года № 32н и № 33н соответственно. Отмеченные ПБУ определяют, в каком порядке надлежит признавать доходы и затраты учреждения при приобретении ОС либо при выбытии объектов ОС учреждения.

- методические указания по инвентаризации имущества и экономических обязательств, подтвержденные указом Минфина Российской Федерации от 13 июня 1995 года № 49;

Российский классификатор главных фондов ОК 013-94 (ОКОФ), установленный распоряжением Госстандарта Российской Федерации от 26 декабря 2004 года № 359.

Классификация ОС, включаемых в амортизационные категории, подтвержденная распоряжением правительства Российской Федерации от 01.01.2002 № 1.

Нормативное регулирование бухгалтерского учета ОС занимает одно из главных мест, в вопросе регламентации учетного процесса в любом учреждении. Потому как надобность правильного исполнения бухгалтерского учета ОС складывается перед любой формирующейся организацией.

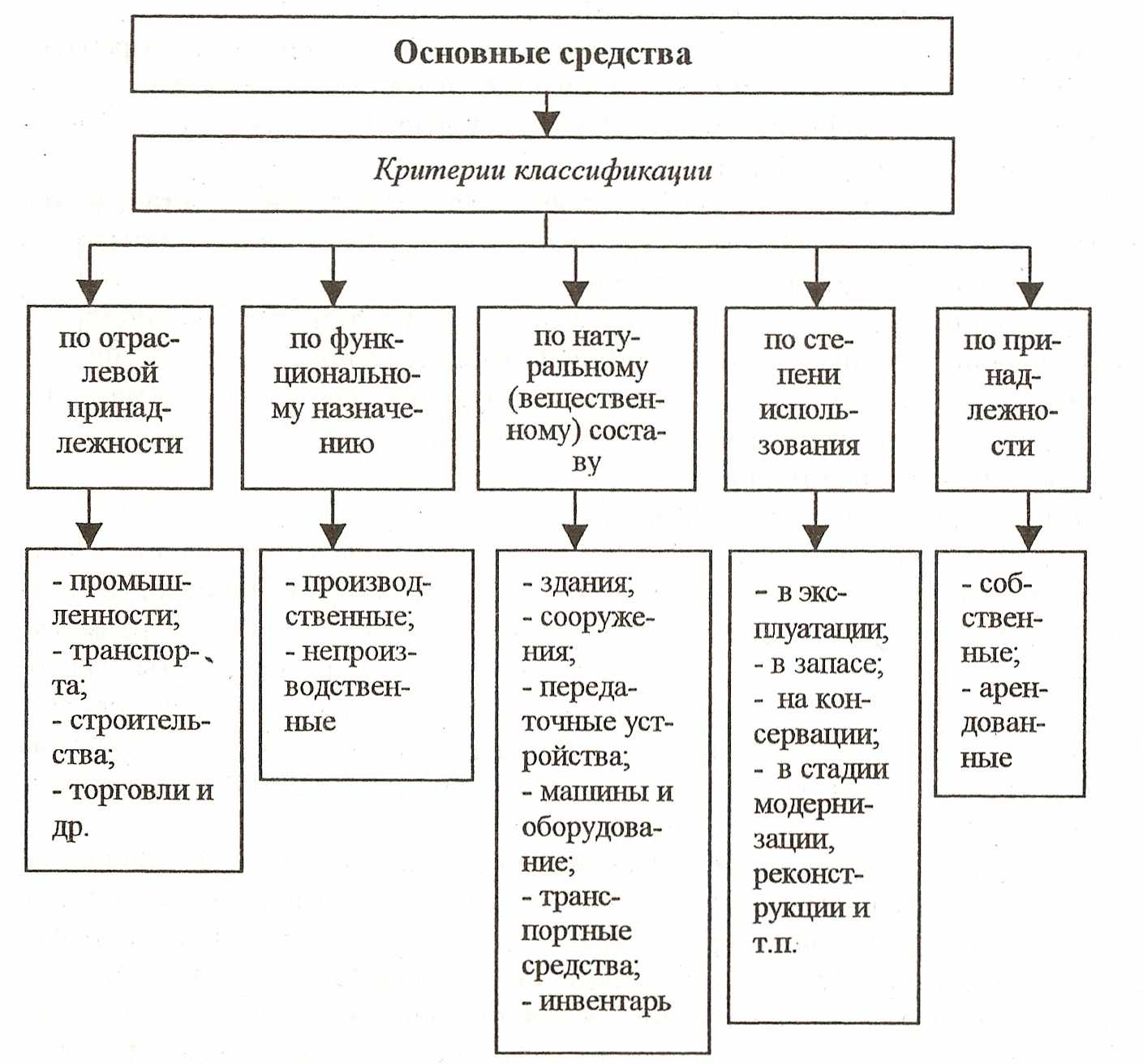

Рисунок 1.1 – Классификация ОС

Впрочем, невзирая на широкую базу нормативного регулирования ОС, в Российской Федерации в настоящий момент находятся некие неопределенности. Утверждения из приведенных выше документов подвергаются неизменным изменениям. Основным способом потому, что в настоящий момент отслеживается тенденция на соотношение стандартов учета в Российской Федерации в соответствие с МСФО.

В зависимости от типа работы компании ОС относятся к конкретным отраслям (индустрия, сельское хозяйство, транспорт, строительство, торговля, общественное питание, связь, материально-промышленное обеспечение и остальные).

По функциональному предназначению ОС разделяются на средства главного типа работы, ОС остальных отраслей, которые производят товары, и ОС остальных отраслей, которые указывают услуги.

В свою очередь средства главного типа работы по своему натурально-вещественному составу предусматриваются по следующим группам:

- строения – производственные здания и корпуса.

- постройки – шахты, нефтяные и газовые скважины, водонапорные вышки и тому подобные.

- передаточные приборы – линии электропередач, теплосети, трубопроводы для передачи от объекта к объекту пара, воды, газа и так далее.

- механизмы и оснащение

- силовые машины и оснащение – электродвигатели, генераторы, турбины и так далее

- рабочие механизмы и оснащение – оснащение, при помощи которого выполняется разное действие на предметы работы с целью изменения их качеств (числа), машины-аппараты и так далее.

- измерительные и регулирующие устройства и приборы, лабораторное оснащение и так далее.

- техника для вычисления, ЭВМ, калькуляторы и так далее.

- транспортные средства – средства для транспортировки пассажиров, материалов, полуфабрикатов, готовых продуктов

- инструмент, производственный и хозяйственный инвентарь и приспособления.

- остальные типы ОС:

- рабочий скот – лошади, верблюды, волы и другие;

- продуктивный скот – свиньи, коровы, овцы и другие;

- долголетние посадки – плодово-ягодные, озеленительные и декоративные посадки;

- библиотечные фонды – художественные книги, техническая литература, руководящие материалы и так далее.

2.Формирование и организация учетной политики на предприятии

2.1. Понятие и виды учетной политики

Учетная политика - это основополагающий регламент правил и методик отражения учетных работ в организации.

Данный документ разрабатывается в организации после ее государственной регистрации и утверждается директором (руководителем) предприятия.

Учетная политика может быть одной из нескольких форм. Некоторые ее формы являются обязательными в любой организации, а некоторые разрабатываются на усмотрения руководства предприятия.

1) Учетная политика для бухгалтерского учета.

-Состав объектов бухгалтерского учета.

-Порядок признания объектов бухгалтерского учета.

-Порядок инвентаризации объектов бухгалтерского учета.

-Порядок определения структуры внутреннего контроля объектов бухгалтерского учета.

-Методику определения стоимости бухгалтерского учета.

-Прочие положения по бухгалтерскому учету.

2) Учетная политика для налогового учета.

Данная форма учетной политики также является обязательной для любого предприятия, о чем указано в Налоговом кодексе РФ. Данный документ и строится на основании положений Налогового кодекса.

В организации бухгалтерский и налоговый учет может отражать различные показатели, что обязывает такие предприятия вести такие виды учета раздельно.

Учетная политика для налогового учета содержит:

-Порядок признания и расчета налогооблагаемой базы.

-Состав и классификацию доходов и расходов, которые участвуют при формировании налогооблагаемой базы.

-Порядок начисления амортизации.

-Прочие положения по налоговому учету.

3) Учетная политика для управленческого учета.

Данная форма учетной политики не является обязательной и применяется на усмотрение руководства предприятия. Как правило, такая форма учетной политики применяется на крупных предприятиях со сложной структурой управления (когда управление отдельным процессом представляет собой цепь из множества звеньев).

Учетная политика для управленческого учета содержит:

-Схему организационного управления предприятием.

-Ответственность руководителей подразделений по объектам учета.

-Состав и структуру отдельных объектов управленческого учета.

-Состав документов и регистров по отражению хозяйственных операций в управленческом учете.

-Прочие положения по управленческому учету.

4)Учетная политика для производственного учета.

Данная форма учетной политики также не является обязательной и применяется на усмотрение руководства предприятия. Как правило, такая форма учетной политики применяется на производственных предприятиях со сложной структурой производства (когда осуществляется производство множества видов продукции в нескольких цехах).

Учетная политика для производственного учета содержит:

-Схему управления производственным процессом на предприятии.

- Ответственность руководителей производственных подразделений по объектам производства.

- Состав и структуру отдельных видов производимой продукции.

- Состав документов и регистров по отражению хозяйственных операций в процессе производства.

- Прочие положения по производственному учету.

Стоит отметить, что для формы учетной политики для управленческого и производственного учета нет каких-либо обязательных схем построения. Ее содержание зависит исключительно от специфики деятельности предприятия.[8]

2.2. Порядок составления и структура учетной политики

Типовая структура учетной политики включает общие положения, порядок составления и утверждения смет доходов и расходов, план финансово-хозяйственной деятельности, организацию бухгалтерского (бюджетного) учета, порядок и сроки проведения инвентаризации, порядок и сроки представления бюджетной и иной отчетности и учетную политику в целях налогообложения.

Данный раздел может содержать:

-Законодательные и нормативные документы, применяемые при ведении бюджетного (бухгалтерского) учета;

-Задачи и функции структурного отдела (бухгалтерии), на который возложено ведение бюджетного учета и составление отчетности;

-Общие направления и принципы по ведению документооборота и составлению первичных документов;

-Принципы отражения учета исполнения бюджетной сметы или плана финансово-хозяйственной деятельности учреждения.[9]

Исходя из положений ч. 1 ст. 8 Закона о бухгалтерском учете и п. 6 Инструкции № 157н бюджетные учреждения обязаны самостоятельно сформировать свою учетную политику исходя из особенностей своей структуры, отраслевых и иных особенностей деятельности и выполняемых ими в соответствии с законодательством РФ полномочий. При формировании учетной политики учреждения должны руководствоваться законодательством РФ о бухгалтерском учете, федеральными и отраслевыми стандартами.

01.01.2019 вступает в силу Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки», утвержденный Приказом Минфина РФ от 30.12.2017 № 274н (далее – ФСБУ «Учетная политика»). Указанный стандарт устанавливает единые требования к формированию, утверждению и изменению учетной политики, а также правила отражения в бухгалтерской (финансовой) отчетности последствий изменения учетной политики, оценочных значений и исправления ошибок.

В силу п. 8 ФСБУ «Учетная политика» учетная политика разрабатывается главным бухгалтером учреждения. При этом, если функции по ведению бухгалтерского учета и (или) составлению бухгалтерской (финансовой) отчетности переданы другому государственному (муниципальному) учреждению, особенности организации ведения бухгалтерского учета и (или) составления бухгалтерской (финансовой) отчетности устанавливаются договором (соглашением), заключенным между ними.