Файл: Страхование ответственности и проблемы его развития в Российской Федерации(История развития страхования гражданской ответственности).pdf

Добавлен: 01.04.2023

Просмотров: 527

Скачиваний: 3

СОДЕРЖАНИЕ

1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И НЕОБХОДИМОСТЬ РАЗВИТИЯ СТРАХОВАНИЯ ОТВЕТСТВЕННОСТИ

1.1 История развития страхования гражданской ответственности

1.2 Экономическое содержание и сущность страхования ответственности в рыночной экономике

2. СОВРЕМЕННОЕ СОСТОЯНИЕ И РАЗВИТИЕ РЫНКА СТРАХОВАНИЯ ОТВЕТСТВЕННОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1 Динамика показателей рынка страхования ответственности в России

2.2 Состояние и перспектива развития регионального рынка страхования ответственности

3. ПРОБЛЕМЫ И ПЕРСПЕКТИВА РАЗВИТИЯ РЫНКА СТРАХОВАНИЯ ОТВЕТСТВЕННОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

3.1 Проблемы рынка страхования ответственности на современном этапе

3.2 Перспективы развития страхования ответственности на современном этапе

Рисунок 7 - Динамика страховых премий и выплат по ОСАГО 2003-2017 гг. [30]

Замена формы возмещения ущерба на натуральную не принесла желаемого эффекта. Как и в 2016 году, в 2017 г. у 16 страховщиков ОСАГО коэффициент выплат превышает 77% (тем не менее в 2015 г. таких было 17). Для 9 из них это несет угрозу финансовой устойчивости, так как в структуре портфеля ОСАГО занимает более 30% (табл. 1).

Таблица 1

Компании, для которых коэффициент выплат по ОСАГО превышает 77%, что несет угрозу финансовой устойчивости [30]

|

Объем премий, тыс. руб. |

Объем выплат, тыс. руб. |

Коэффициент выплат, % |

Доля ОСАГО в портфеле, % |

|

|

Росгосстрах |

31015223 |

56655844 |

182,67 |

39,34 |

|

Армеец |

877397 |

1334848 |

152,14 |

85,3 |

|

Хоска |

431129 |

494945 |

114,8 |

46,5 |

|

Сибирский дом страхования |

717945 |

660851 |

92,05 |

66,75 |

|

Ангара |

534820 |

482621 |

90,24 |

83,92 |

|

Поволжский страховой альянс |

1679899 |

1430285 |

85,14 |

84,82 |

|

Талисман |

669635 |

559063 |

83,49 |

85,54 |

|

Надежда |

2346147 |

1895653 |

80,8 |

80,58 |

|

Сервисрезерв |

1667404 |

1274999 |

76,47 |

90,97 |

Доля возмещений по решению судов сокращалась в 2016 г., но общие выплаты растут. По данным РСА, объем страховых выплат по решению суда составил в 2016 г. 13,14 млрд рублей (по данным ЦБ РФ – 15,63 млрд рублей). Еще 13,16 млрд рублей выплачено в виде штрафов и прочих расходов (оплата юридических услуг, экспертиз). В итоге на судебные расходы приходится до четверти затрат на выплаты. В 2017 г. на 42% увеличилась доля судебных выплат (37,4 млрд рублей в 2017 году, 26,3 млрд рублей в 2016 году). При этом объем страховых выплат по решению суда составил 17,9 млрд рублей (по данным ЦБ РФ – 10,69 млрд рублей). Еще 19,5 млрд рублей страховщики заплатили в виде выплат по закону о защите прав потребителей и прочие расходов. [30]

В 2017 году ОСАГО принесло убытки большинству страховщиков.

Таким образом, рынок страхования ответственности в общем в 2015-2017 г. показывает падение, в основном из-за состояния сегмента ОСАГО.

2.2 Состояние и перспектива развития регионального рынка страхования ответственности

Развитие регионального рынка страхования ответственности, в общем, соответствует развитию регионального рынка страхования в целом.

Россия принадлежит к числу государств с резкими межрегиональными, экономическими и политическими контрастами, следствием чего является неравномерность развития ее субъектов. Страховой рынок также характеризуется крайней неоднородностью и неравномерным развитием региональных страховых рынков. Страховые отношения наиболее развиты в инвестиционно привлекательных регионах, располагающих достаточными ресурсами, сбережениями и накоплениями.

Высокая концентрация страховых компаний в центральном регионе, а в большей степени в Москве (фактически обеспечивающей рост рынка), образует структурный перекос в степени развития страхового рынка России и ставит перед страховщиками вопрос расширения географии своей деятельности. Неэффективность сложившейся системы страхования связана также с тем, что в центре и в регионах до сих пор нет достаточно четкого понимания роли страхования в социально-экономических процессах, происходящих в обществе, и инвестиционных возможностей страхового рынка.

В России крупнейшим региональным рынком является страховой рынок Центрального федерального округа. Из семи региональных рынков РФ на долю рынка Центрального федерального округа приходится 60-70% собранных страховых премий и более 72% страховых выплат. [30]

Страховые рынки регионов различаются в зависимости от экономического развития регионов. В промышленно развитых районах более актуальны такие отрасли страхования, как имущественное страхование ответственности. В то же время в регионах, которые отмечены реструктуризацией отраслей, закрываются предприятия, происходит спад производства, особенно актуально страхование финансовых рисков.

Следует отметить, что рынок страховых услуг большинства субъектов РФ существенно отличается от страхового рынка столицы и городов — мегаполисов России. Если в последних можно реально ощутить результаты конкуренции между страховщиками, то в субъектах РФ большую долю страхового рынка, как правило, занимают две-три компании. Данная особенность в разрезе страхования ответственности сводится к тому, что некоторые виды страхования ответственности могут иметь преимущественно одного страховщика в регионе.

В общем, страховой рынок характеризуется как раздробленный и фрагментированный.

Основные проблемы в развитии регионального рынка страхования ответственности наблюдаются в сегменте ОСАГО, поэтому далее уделим внимание именно данному сегменту рынка страхования ответственности в разрезе развития регионов.

Рынок ОСАГО дано характеризовался региональным дисбалансом.

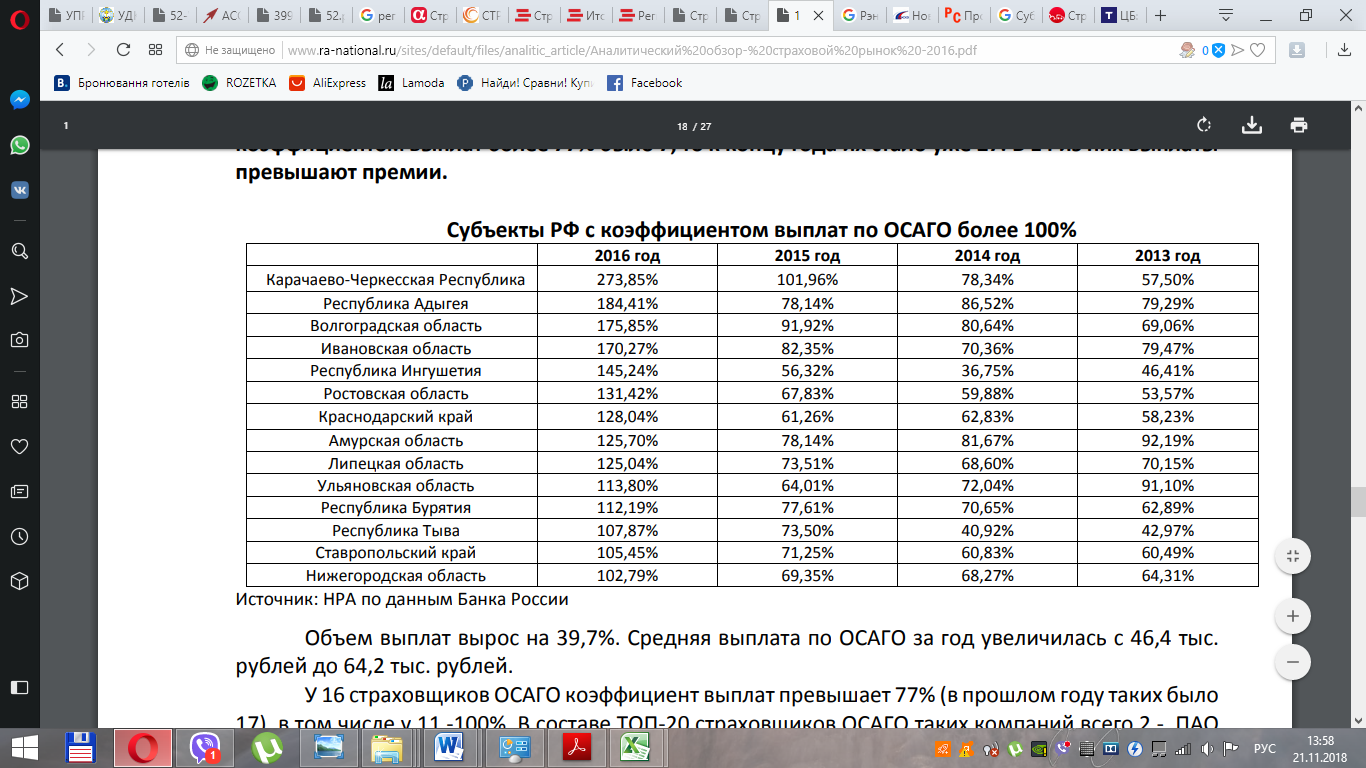

В 2016 г. ситуация продолжила усугубляться. Если в начале года субъектов с коэффициентом выплат более 77% было 7, то к концу года их стало уже 27. В 14 из них выплаты превышают премии.

По состоянию на начало 2017 г. список субъектов РФ с коэффициентом выплат по ОСАГО более 100% выглядел следующим образом (табл. 2).

Таблица 2

Субъекты РФ с коэффициентом выплат по ОСАГО более 100% [30]

В 2017 г. продолжается увеличиваться количество регионов в «красной зоне». За количество субъектов с коэффициентом выплат более 77% выросло с 27 до 43, в том числе с коэффициентом выплат более 100% - с 14 до 21.

Ситуация по России очень неравномерная - в ряде регионов показатели мошенничества и прочие отрицательные показатели. Например, в 13 субъектах РФ средняя выплата выше 100 тыс. рублей, в том числе максимальная величина - 160 тыс. рублей. Годом ранее таких регионов с зашкаливающими средними выплатами по ОСАГО было почти в 2 раза меньше

По сравнению с 2016 годом ряд регионов ухудшил свои позиции в рейтинге, ряд улучшил. Так, в первой «двадцатке», то есть «красной» зоне, которая отражает максимально критические показатели, по итогам 2017 года появились новички: Приморский край (по итогам 2016 года был на 30 месте), Свердловская область (с 32 места), Астраханская область (с 26), Воронежская область (с 21 места), Красноярский край (с 35 места), Дагестан (с 25 места), Ярославская область (с 29 места). Лидерами этого антирейтинга являются Северная Осетия, Карачаево-Черкесия и Волгоградская область (табл. 3).

Таблица 3

Проблемные регионы ОСАГО 2017 г. [30]

|

Регион (по территории преимущественного использования) |

Итоговое место, 2017 |

|

РФ |

|

|

Северная Осетия - Алания |

1 |

|

Карачаево-Черкесская |

2 |

|

Волгоградская |

3 |

|

Липецкая |

4 |

|

Адыгея |

5 |

|

Амурская |

6 |

|

Ингушетия |

7 |

|

Ростовская |

8 |

|

Оренбургская |

9 |

|

Приморский |

9 |

|

Кабардино-Балкарская |

11 |

|

Краснодарский |

11 |

|

Свердловская |

13 |

|

Челябинская |

14 |

|

Астраханская |

15 |

|

Камчатский |

15 |

|

Воронежская |

17 |

|

Красноярский |

17 |

|

Дагестан |

19 |

|

Ярославская |

20 |

В ряде случаев выпадение региона из «красной» зоны в пограничную «желтую» не обязательно означает, что в регионе улучшилась ситуация с ОСАГО. Это может происходить за счет того, что более высокими темпами нарастали негативные тенденции в других субъектах РФ.

Развитие регионального рынка страховых услуг по страхованию ответственности невозможно без:

- увеличения благосостояния населения региона;

- расширения ассортимента страховых услуг, представленных на региональном страховом рынке;

- развития форм реализации страховых услуг на региональном потребительском рынке;

- совершенствования механизма налогообложения страховых организаций;

- создания региональных узкопрофильных страховых компаний. [30]

Соответственно уже сегодня необходимо изыскивать пути выхода из этого тупикового положения. Оценить страховой потенциал регионов и принять меры не только увеличения страхового тарифа, а в первую очередь расширения круга страховых услуг, более привлекательных и доступных для клиентов. Тогда страхование станет необходимостью для потенциальных страхователей, а не обязательностью.

3. ПРОБЛЕМЫ И ПЕРСПЕКТИВА РАЗВИТИЯ РЫНКА СТРАХОВАНИЯ ОТВЕТСТВЕННОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

3.1 Проблемы рынка страхования ответственности на современном этапе

Рынок страхования ответственности состоит из нескольких сегментов, поэтому проблемы данного рынка будем рассматривать в разрезе таких сегментов, так каждому из них присущи свои проблемы.

Первым этапом рассмотрим проблемы, которые возникают в процессе обязательного страхования автогражданской ответственности. Проблемы в данной сфере можно условно разделить на три группы:

- проблемы при покупке полиса;

- проблемы при наступлении страхового случая;

- проблемы при выплате возмещения. [21, c. 107]

Рассмотрим проблемы при покупке полиса.

Несмотря на усилия ЦБ по обеспечению доступности ОСАГО, проблемы с покупкой полисов не исчезли.

В целом ситуация с доступностью полисов ОСАГО в российских регионах к 2018 году улучшилась благодаря введению обязательной продажи полисов через интернет с 1 января 2017 года, но автовладельцы по-прежнему сталкиваются с проблемами, свидетельствуют данные ежегодного мониторинга рынка ОСАГО.

Исследование в этом году состояло из двух этапов — пробного оформления электронной страховки e-ОСАГО на сайтах страховых компаний в 46 регионах во всех федеральных округах (всего было совершено 298 попыток провести покупку) и опроса 2345 автовладельцев, оформлявших ОСАГО в 2018 году.

Почти в 60% случаях при попытке заключить договор ОСАГО через интернет у автовладельца возникли проблемы технического характера, а в четырех регионах ни одна попытка активистов фронта оформить e-ОСАГО не удалась. Неудачные попытки были зафиксированы в городах Черкесск (Карачаево-Черкесия), Владикавказ (Северная Осетия — Алания), Майкоп (Адыгея) и Улан-Удэ (Бурятия). Три из этих регионов входят в топ-10 самых убыточных по ОСАГО по итогам 2017 года, следует из статистики Российского союза автостраховщиков (РСА).

Среди проблем можно выделить следующие:

- зависание сайта;

сложности при регистрации;

- проблемы с получением кодов подтверждения;

- объявления о временной невозможности заключить договор ОСАГО.

Как проблему пользователи фиксировали и переход с сайта страховой компании на сайт РСА, где гарантированно оформляется покупка полиса у компании, выбранной случайным образом. Замена страховщика часто не удовлетворяет клиента: предлагаемая страховая компания может быть малоизвестна или не иметь представительства в регионе страхователя. Например, в Воронеже участнику исследования предложили заключить договор с Новокузнецкой СК «Сибирский Спас», работающей в регионе через представителя, а автовладельцу из Зеленодольска (Татарстан) — в СК «Сервисрезерв» из г. Ковров (Владимирская область).

В некоторых регионах владельцы мотоциклов (на них тарифы ОСАГО ниже автомобильных) сообщили о невозможности приобрести полис никаким способом. [25, c. 41] Так, мотоциклисты Кабардино-Балкарской Республики ездят за страховками в соседние регионы.

Высокий процент «ошибок» при оформлении электронного полиса привязан к определенным регионам, утверждают авторы исследования, связывая это с политикой страховых компаний, направленной на сдерживание продаж ОСАГО в высоко убыточных регионах.

По данным РСА, за январь—июль 2018 года в России было заключено 10,7 млн договоров е-ОСАГО (около 40% от общего числа), что уже превышает число электронных полисов, приобретенных за весь 2017 год. Показатели гораздо скромнее в восьми регионах из топ-20 по убыточности для страховщиков — в Северной Осетии, Карачаево-Черкесии, Кабардино-Балкарии, Адыгее, Дагестане, Липецкой области, Краснодарском и Камчатском краях. Во всех перечисленных кавказских республиках, кроме Кабардино-Балкарии, уровень выплат по ОСАГО в 2017 году более чем вдвое превышал собранные страховые премии (с учетом расходов на судебные дела).