Файл: Современный банковский маркетинг : методы и тенденции развития.pdf

Добавлен: 04.04.2023

Просмотров: 95

Скачиваний: 4

СОДЕРЖАНИЕ

1. Теоретические аспекты банковского маркетинга в России

1.1. История развития российского банковского маркетинга

1.2. Сущность, функции, задачи и методы банковского маркетинга

2. Особенности банковского маркетинга в России: тенденции и перспективы

2.1. Особенности маркетинга в российских банках

3. Современные методы digital-маркетинга в продвижении банковских организаций

Лидером по объему поисковых запросов является Сбербанк – практически 3 из 4 запросов с указанием бренда относятся к этому банку. Из крупных банков по динамике роста пользовательского интереса в первом квартале 2017 года выделяются Тинькофф Банк, Россельхозбанк, БИНБАНК, Банк Хоум Кредит и ВТБ24. Причем, в 2017 году Тинькофф Банк обогнал Альфа-Банк в результате масштабной рекламной кампании (рис. 3).

Рис. 3. Изменение количества поисковых запросов Google по брендам банков в 2016 году в сравнении с 2015 годом

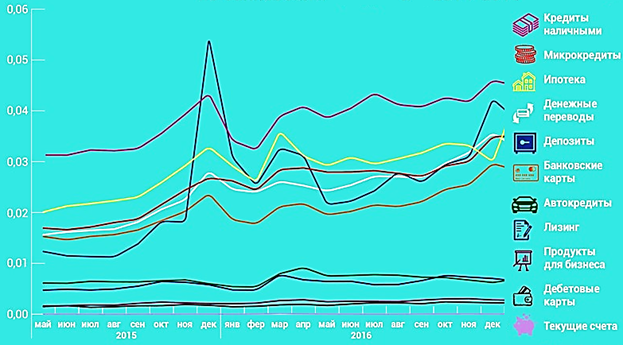

Важно отметить, что в последние годы произошла переоценка бизнес-стратегий, связанная с изменением характера и ассортимента предлагаемых услуг и продуктов. В 2015–2016 гг. наблюдается стремительный рост пользовательских запросов на следующие виды банковских продуктов (за исключением сберегательных): мобильный банк (+84%); текущие счета (+52%); банковские карты в целом и дебетовые карты в частности (+54% и +41% соответственно).

В марте, апреле и декабре 2016 г. наблюдалось резкое увеличение интереса к депозитам со стороны населения. В марте – апреле 2016 года банки стали активно продвигать депозиты для наращивания капитала и активов.

Рост в конце 2016 года связан с сезонным всплеском и поиском клиентами новых предложений по депозитам после закрытия счетов, открытых в декабре 2016 года на 12 месяцев (рис. 4).

Рис. 4. Динамика количества поисковых запросов в Google

по банковским продуктам, 2015–2016 гг.

В настоящее время в российскую банковскую практику активно внедряется такое направление, как омниканальное обслуживание клиентов. Это означает, что при предоставлении банковских услуг клиентам объединяются разные каналы обслуживания: это и сайты, и мобильные приложения, группы в социальных сетях, электронные купоны, и флеш-продажи. Рассмотрим преимущества и недостатки использования Интернета в банковском маркетинге (табл. 3).

Таблица 3

Преимущества и недостатки использования Интернета

в банковском маркетинге

|

Преимущества |

Недостатки |

|

Вследствие снижения издержек снижается стоимость банковской услуги |

Недостаточный уровень безопасности проведения платежей |

|

Приобретение в качестве Интернета нового канала сбыта |

Недостаточный уровень информационной безопасности |

|

Обратная связь с клиентом в режиме онлайн |

Потери при коммуникациях из-за несогласованности стандартов данных |

|

Возможность разработки новых видов продуктов и услуг |

Дополнительные расходы на техническую и информационную поддержку |

|

Круглосуточный доступ к банковским сервисам |

Невысокий процент клиентов, готовых к такому виду услуг, по сравнению с традиционным видом обслуживания |

|

Интеграция платежных процессов с системами взаимодействия с клиентами |

Юридические разногласия между участниками сделок из-за правового несовершенства бизнес-процессов в Интернете |

Как видно из табл. 3, к достоинствам Интернет-банка относится то, что он позволяет клиенту осуществлять удаленное банковское обслуживание круглосуточно: в том числе; совершать платежи и переводы; управлять своими счетами; проверять остаток и получать выписку; создавать шаблоны для быстрых платежей .

Таким образом, были рассмотрены современные стратегии управления и каналы продвижения банковских продуктов в банковской системе страны.

3. Современные методы digital-маркетинга в продвижении банковских организаций

В результате адаптации населения к новым технологиям всё более значительные изменения претерпевает социокультурная среда: потребители проводят всё больше времени онлайн, используя социальные сети, просматривая веб-страницы и используя различные мобильные приложения. В январе 2018 был зафиксирован рост проникновения социальных сетей среди россиян на 15 % к предыдущему году .

В европейском регионе наблюдается рост использования мобильных устройств: за 5 лет ежедневное время использования выросло на 84,9 % до 98 минут в день.

Ежегодно в мире растет интенсивность использования социальных сетей и приложений для обмена сообщениями: за период с 2013 по 2018 год ежедневное время их использования в среднем на одного пользователя возросло на 42 % до 135 минут в день.

Одним из современных направлений развития маркетинга является digital-marketing. Термин может быть дословно переведен как «цифровой маркетинг» и используется для обозначения маркетинговой деятельности с использованием цифровых технологий.

Банковские организации все чаще используют dig-ital-инструменты в своей маркетинговой деятельности: в данный момент такие банки, как «Тинькофф» и «Сбербанк» являются крупнейшими рекламодателями не только на национальном телевидении, но и в Интернет с рекламными бюджетами 682,8 млн. рублей и 666,5 млн. рублей за 2018 год соответственно.

Несмотря на то, что бюджеты на интернет-маркетинг у двух банков отличаются незначительно, их структура показывает различия в маркетинговых стратегиях: «Сбербанк России» использует более консервативные инструменты, такие как баннерная реклама, в том числе, в социальных сетях, и контекстная реклама. «Тинькофф Банк» значительную часть бюджета расходует на мобильную рекламу разных видов, стимулируя установку мобильных приложений банка. Это отражает работу банков в различных потребительских сегментах .

В целях продвижения своих продуктов «Тинькофф Банк» разрабатывает мобильные приложения, такие как «Проверка долгов по налогам», «Оплата штрафов ГИБДД», «Перевод с карты на карту» которые выполняют полезные для пользователей функции, при этом рекламируя услуги банка, включая банковские, страховые и инвестиционные продукты, для которых имеются отдельные приложения. Это позволяет банку активно продвигаться в сегменте мобильного и дистанционного банкинга, который в данный момент испытывает рост.

Маркетинг в социальных сетях (SMM) является неотъемлемой частью стратегии маркетинга большинства крупных банков. Автором выполнено исследование продвижения 10 крупнейших банков по объему активов на декабрь 2018 года в социальной сети «vk.com». Были проанализированы такие параметры, как аудитория сообществ, активная аудитория сообществ, средняя активность пользователей в день за период с 01. 01. 2019 по 31. 03. 2019 .

Наиболее значительным является сообщество «Сбербанк России», ежемесячно банк охватывает более 50 млн человек через этот канал коммуникаций. Кроме того, банк активно использует баннерную рекламу в социальных сетях «vk.com» и «Одноклассники». Для дальнейшего развития направления был создан специальный отдел по работе с SMM: «новое подразделение будет отвечать за стратегические и тактические задачи по маркетингу в социальных медиа и social media-интеграциях» .

Для сравнения эффективности взаимодействия различных банков в социальных медиа и для оценки качества контента был введен показатель «количество интеракций на 1000 участников в месяц» на основе методологии, предложенной Socialbakers.

Количество интеракций на 1000 участников в среднем составило 58,87 за месяц. Наилучший показатель в сообществе «Альфа-Банк» - 296,6 интеракций на 1000 человек, наименьший показатель - 9,7 в сообществе «ЮниКредит» .

Стоит отметить, что такие банки, как «Газпромбанк» и «Московский Кредитный Банк» не осуществляют активную деятельность в социальных медиа, чем потенциально ограничивают свой потенциал использования комплекса маркетинга.

Для проведения бенчмарка эффективности работы крупнейших банков с социальными медиа, автором была сделана вторая выборка методом экспертных оценок качества контент-стратегии сообщества. В выборку вошли сообщества 5 банков: «Тинькофф Банк» с сообществом «Тинькофф Журнал», сообщество «Рокетбанк», сообщество «Точка Банк» (филиал банка «ФК Открытие), «Альфа-Банк» для бизнеса, «Модульбанк». В отобранных сообществах публикуется потенциально полезный для целевой аудитории контент: статьи о финансовой грамотности, статьи о бизнесе, участникам сообщества предлагается присоединиться к дискуссии .

Средний показатель интеракций на 1000 подписчиков во второй выборке составил 79,62 в среднем за месяц, что на 35 % выше, чем в выборке 10 крупнейших банков по объему капитала. Бенчмарк показал, что результаты могут быть потенциально улучшены при условии применения более эффективных коммуникаций, в том числе, контент-маркетинга.

Значительную роль в продвижении продуктов и услуг играют веб-страницы брендов.

Веб-сайт «Сбербанк» является одним из самых посещаемых среди банковской индустрии, лидирует не только в регионе деятельности, но и во всем мире, занимая 4 позицию в рэнкинге SimilarWeb .

Банк «Открытие» практически прекратил деятельность по платному привлечению трафика, что сказывается на непрерывном падении посещаемости ресурса. В условиях репутационного ущерба, который понес банк «Открытие» в результате начала процедуры санации, данный фактор может помешать привлечению клиентов по вкладам и кредитованию и может усугубить кризисную ситуацию, в которой находится банк.

Среди аутсайдеров можно выделить «Московский Кредитный Банк», имеющий среднюю посещаемость сайта 1,26 млн. посетителей в месяц, около четверти из которых были платными для банка .

Такое соотношение посещаемости и объема платного трафика может свидетельствовать о недостаточном продвижении сайта в поисковых сетях, а также неэффективной организации продвижения банка в целом, что влечет увеличение затрат на каждого привлеченного пользователя. Веб-сайт банка «ЮниКредит» имеет наименьшую посещаемость среди 10 крупнейших банков.

Нами были рассмотрены современные методы продвижения банковских продуктов с помощью digital-маркетинга, измерены количественные показатели, свидетельствующие о полноте использования инструментов крупнейшими банковскими организациями .

Для формирования рекомендаций по корректировке деятельности крупнейших банков требуются дальнейшие исследования, включающие анализ ROI, эффективности и консистентности организации маркетинга, а также оценку стоимости привлечения каждого нового клиента.

По результатам анализа можно сказать, что большинство банковских организаций активно используют те или иные инструменты продвижения с помощью dig-ital-маркетинга.

Крупнейшие банки, в зависимости от поставленных маркетинговых целей применяют традиционную контекстную и баннерную рекламу, маркетинг в социальных сетях, контент-маркетинг, поисковую оптимизацию. Стоит отметить, что маркетинговая деятельность не всегда носит системный характер, что влечет снижение эффективности маркетинговой стратегии, увеличение стоимости каждого нового привлеченного клиента .

Например, банк «МКБ» (Московский Кредитный Банк) активно использует платный трафик для привлечения новой аудитории, при этом сайт имеет очень низкий «органический» поисковой трафик - результат плохой поисковой оптимизации сайта компании. Кроме того, работа банка в сообществе vk.com неэффективна: сообщество имеет малое количество участников (2759 человек, среднее значение - 266315 человек), малое количество публикаций (22 публикации за период, среднее значение - 49,1), и низкий показатель интеракций .

Наиболее активно современные технологии продвижения применяют такие банки, как «Сбербанк» и «Тинькофф Банк».

Наиболее востребованным инновационным банковским продуктом в настоящее время является Интернет-банкинг. Это обусловлено ускорением темпа жизни.

По данным департамента информационных технологий ПАО «Сбербанк России», доля розничных клиентов, подключенных к Интернет-банку, постоянно растет. Пять лет назад она составляла 4 %, ныне – 12-13 %. Что свидетельствует не только о развитии современных банковских технологий, но и о повышении степени доверия клиентов к банкам .

Сегодня 40–45 % клиентов любого банка являются пользователями различных форм Интернет-банкинга, будь то доступ с полноценным функционалом либо исключительно информационная поддержка. В странах Евросоюза эта доля составляет 75–85% от клиентской базы банков, поскольку развитие Интернет-услуг там началось раньше и степень их доступности выше.

Важно отметить, что в век интернет-технологий удержать лидерство на рынке становится все сложнее. Поэтому инновации банковской сферы являются важнейшим средством привлечения клиентов.

В современном мире многие люди отказываются от наличных средств и переходят на пластиковые карты, почти в каждом магазине есть терминалы и покупки можно оплачивать с помощью таких карт, поэтому актуальным инструментом продвижения является предоставление потребителю возможности возврата как можно больших процентов с совершенных покупок. Такая возможность получила название кэщбэк .

Термин «кэшбэк» (англ. cashback - дословно «возврат наличных денег») наиболее часто встречается в интернет-торговле, также он используется в банковском деле. Сейчас это один из видов бонусных программ магазинов и банков. Существует разница между бонусом и кэшбэком, например, бонусные баллы действуют лишь в сети магазинов, в которых они были начислены, а деньги, которые вернулись по кэшбэку, можно тратить где угодно.

Такая программа используется для привлечения новых клиентов. В банковском деле кэшбэк используют при выпуске кредитных или дебетовых пластиковых карт. Карты с предоставлением опции «кэшбэк» могут выдавать банковские учреждения. Также эта опция может предоставляться совместно банком и каким-либо магазином.