Файл: Нормативные документы, регулирующие порядок ведения кассовых операций (Документальное оформление учета).pdf

Добавлен: 04.04.2023

Просмотров: 263

Скачиваний: 2

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА КАССОВЫХ ОПЕРАЦИЙ

1.1 Понятие кассовых операций и нормативно-правовая база их учета

1.2 Организация работы кассы на предприятии

ГЛАВА 2. МЕТОДИКА И ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ УЧЕТА КАССОВЫХ ОПЕРАЦИЙ

2.1 Документальное оформление учета кассовых операций

2.2 Синтетический и аналитический учет кассовых операций

3.1 Остатки по счетам и бухгалтерский баланс на 1-е число месяца

- Если в таких документах допущена ошибка (кроме кассового аппарата), они должны быть ликвидированы и вместо них подготовлены новые документы.

- Денежные средства должны быть возвращены в банк в соответствии с установленной формой объявления о внесении наличных денег (форма № 0402001).

Уведомление о внесении денежного вклада подписывается лицом, которое делает взнос в банк.[17]

Объявление состоит из трех частей: непосредственно объявление об оплате наличными, квитанции и ордера.

Первая часть объявления об оплате наличными остается в кассе банка. Вкладчик получает квитанцию, которую он отправляет в кассу организации. В кассе организации к кассовому платежному поручению прилагается квитанция, в которой были выданы деньги для доставки в банк.

Распоряжение выдается организации на следующий день вместе с банковской выпиской, отражающей поступление денег на банковский счет организации.

При осуществлении расчетов наличными деньгами в организации должна вестись кассовая книга установленной формы (форма № КО-4).

Кассовая книга представляет собой учетную запись, которая отражает в хронологическом порядке все кассовые операции, осуществленные организацией, подтвержденные основными учетными документами, ранее рассмотренными.

Каждая организация ведет единую кассовую книгу, которая должна быть пронумерована, подключена и опечатана печатью на последней странице, где есть запись «В этой книге пронумерованы и прошнурованы листы». Общее количество листов, прошнурованных листов заверяется подписями руководителя и бухгалтера организации. Надписи в кассовой книге хранятся в двух экземплярах с использованием копировальной бумаги с чернилами или шариковой ручки. Записи кассовых операций начинаются со строки «Остаток на начало дня».

Вторые копии листов должны быть отрывными и служить отчетом кассиру. Первые копии листов остаются в кассовой книге. Первая и вторая копии листов пронумерованы одинаковыми номерами.[18]

Подчистка и исправления в кассовой книге не допускаются. Внесенные исправления заверяются подписями кассира, а также главным бухгалтером организации.

Записи в кассовой книге производятся кассиром сразу после получения или выдачи денег по всякому ордеру или другому замещающему документу.

Каждый день в конце рабочего дня кассир вычисляет результаты операций дня, отображает остаток денег в кассе на следующую дату и переводит в бухгалтерию.

Если кассовые документы полностью сохранены, управление кассовой книгой может осуществляться в автоматическом режиме. Нумерация кассовых ведомостей на этих машинограммах осуществляется автоматически в порядке возрастания с начала года.

Проверка правильности ведения кассовой книги является обязанностью главного бухгалтера организации.

2.2 Синтетический и аналитический учет кассовых операций

Согласно плану счетов, утвержденному Министерством финансов Российской Федерации, на счете организации, для учета наличия и движения денежных средств, используется активный счет - 50 «Касса». Остаток по счету указывает на наличие свободных денег в кассе компании на начало месяца. Оборачиваемость овердрафта по счету отражает поступление кассовых и кассовых документов в кассу организации, в случае займа - снятие наличных и выдачу кассовых документов из кассы организации. Вы можете открыть субсчет на счете 50 «Касса»[19]:

- 50-1 "Касса организации",

- 50-2 "Операционная касса",

- 50-3 "Денежные документы".

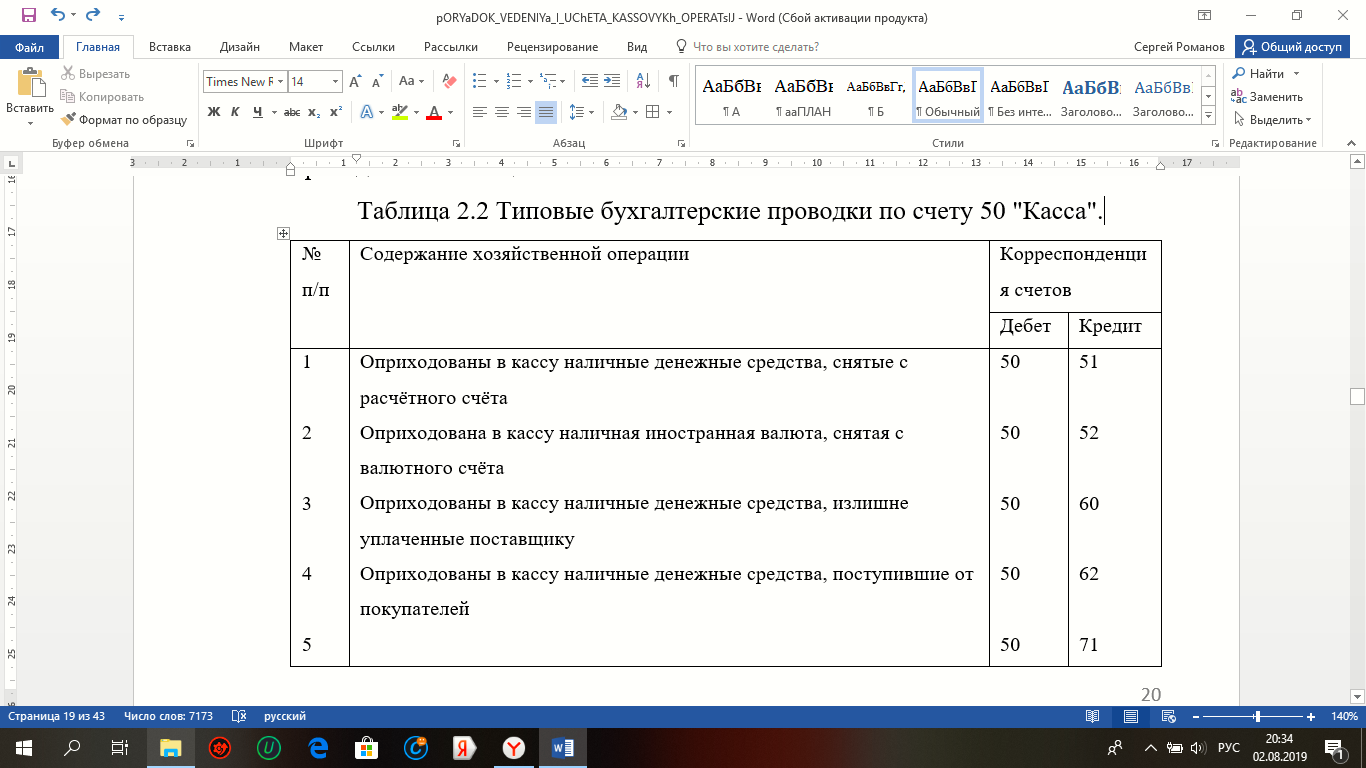

Субсчет 50-1 «Касса организации» учитывает деньги в организации. Когда организация совершает операции с наличной иностранной валютой, соответствующие субсчета должны быть открыты для счета 50 «Наличные» для учета отдельно для движения каждой наличной иностранной валюты. На субсчете 50-2 «Счетчик операций кассира» учитывается наличие и движение денежных средств на счетчиках кассира грузовых офисов (пристаней) и рабочих мест, пунктов остановки, переходов через реки, судов и т. д., расмотрение производится организациями при необходимости. На субсчете 50-3 «Денежные документы», учитываются в кассе организации марки, штампы, национальные таможенные марки, векселя, оплаченные билеты и т. д., а также на счете 50 «Касса» отражаются суммы фактических затрат на приобретение. Аналитический расчет валютных документов происходит в соответствии с их типом. Типичные учетные записи для счета 50 «Касса», приведены в таблице 2.2.

Таблица 2.2.

Типовые бухгалтерские проводки по счету 50 "Касса".

Таблица 2.2 (Продолжение)

В соответствии с Положением о правилах организации кассовых операций на территории Российской Федерации, компании могут иметь наличные деньги в своих кассовых аппаратах в пределах, установленных банками, по согласованию с руководителями предприятий. При необходимости проверяются лимиты наличного кредита.

Предприятия обязаны вернуть Банку любую наличную сумму, превышающую указанные лимиты наличности, в порядке, согласованном с обслуживающими банками, и на условиях, согласованных с ними.

Компании имеют право вносить денежные средства в свои филиалы, за пределы, установленные только для оплаты труда, выплаты пособий по социальному страхованию не более чем на 3 рабочих дня, включая день, когда деньги были получены в банк.[20]

Кассовые операции документируются в межведомственных формах, типичных для первичной учетной документации компаний и организаций, утверждаемых Госкомстатом Российской Федерации.

Наличные принимаются кассовыми аппаратами по кассовым чекам (КО-1).

Снятие наличных с кассовых аппаратов компаний производится в соответствии с расходными поручениями (КО-2) или надлежащим образом выполняется с другими документами (расчет заработной платы (расчет и оплата) (файл № Т-53), заявки на деньги, счета и т. д.) С наложением на в этих документах проставлены реквизиты денежного перевода со счетом.

Полученные кассовые ордера, а также денежные расходы и документы, их заменяющие, должны быть четко и ясно заполнены бухгалтерией чернилами, шариковой ручкой или написаны на машине (вычислительной, пишущей). Помарки или исправления к этим документам не допускаются.

Основание для их подготовки указывается в кассовых и расходных квитанциях, а также прилагаются к ним документы.

Выдача денег с кассы, которая не подтверждается ордером получателя в платежном поручении или любом другом эквивалентном документе, не принимается. Эта сумма считается недостачей и подлежит взысканию с кассы. Денежные средства, не подтвержденные денежными поступлениями, считаются избытком денежных средств и зачисляются на доходы компании.

Входящие и исходящие кассовые ордера или документы, которые заменяют их сразу после получения или выдачи денег, должны подписываться кассиром, а соответствующие документы будут аннулированы печатью или надписью: «Оплачено» с указанием даты (день, месяц, год).

Входящие и исходящие денежные поступления или документы, которые заменяют их до того, как они будут переданы в кассу, регистрируются бухгалтерским отделом в реестре входящих и исходящих денежных поступлений.

Для осуществления наличных платежей также должны вести кассовую книгу в установленной форме (КО-4), которая учитывает все денежные поступления и выплаты бизнеса.

Компания управляет только одной кассовой книгой, которая пронумерована, переплетена и запечатана восковой или мастичной печатью. Записи в кассовой книге хранятся в двух экземплярах с помощью кальки или чернил. Вторые копии листов должны быть отделены и служить отчетом кассиру. Первые копии листов остаются в кассе. Первая и вторая копии листов пронумерованы одинаковыми номерами.

Контроль за надлежащим ведением кассовой книги возлагается на главного бухгалтера компании.[21]

При небольшом количестве кассовых операций ему разрешается составлять кассовый отчет не за день, а обычно в течение нескольких дней.

Данные выписки из кассового аппарата передаются в журнал - заказ № 1 на кредит счета 50 и дебет счета в выписке № 1. В журнале - перевод денег № 1 и в бухгалтерскую книгу журнала. Приказ № 1 в этом случае в столбце «Дата» указывает начальную дату и окончательную версию, для которой был подготовлен кассовый отчет.

Организация может тратить деньги на отчет о потребностях бизнеса и других потребностей. Период, на который расходуются денежные средства, не ограничен юридически, но может и должен быть определен на основании приказа руководителя организации. Приказ может утвердить перечень коммерческих операций, оплаченных наличными; список должностей или список лиц, допущенных к их выполнению; ограничить количество сумм, затрачиваемых в подотчете по каждому типу транзакции, заранее сообщая даты представления отчета.[22]

В течение трех рабочих дней после истечения этого периода работник, получивший деньги согласно отчету, обязан отчитаться о потраченных деньгах, представить предварительный отчет (Ф № AO-1) с документами, подтверждающими расходы, или вернуть остаток неизрасходованных денег, если есть.

Следует также отметить, что порядок проведения инвентаризации кассовых аппаратов дополнительно регламентируется Порядком проведения кассовых операций в Российской Федерации.

Условия и порядок инвентаризации кассовых аппаратов и средств, хранящихся на расчетных счетах и других банковских счетах, устанавливаются руководителем организации и устанавливаются в учетной политике.

ГЛАВА 3. ПРАКТИЧЕСКАЯ ЧАСТЬ

3.1 Остатки по счетам и бухгалтерский баланс на 1-е число месяца

Таблица 3.1.

Остатки по счетам на 1-е число месяца

Таблица 3.2.

Расшифровка сальдо по счету 71 «Расчеты с подотчетными лицами»

Таблица 3.3.

Бухгалтерский баланс на 1-е число месяца

Таблица 3.3. (Продолжение)

Таблица 3.4.

Регистрационный журнал хозяйственных операций за месяц

3.2. Бухгалтерские счета для отражения хозяйственных операций

Таблица 3.5.

Счет 01 «Основные средства

Таблица 3.6.

Счет 02 «Амортизация основных средств»

Таблица 3.7.

Счет 10 «Материалы»

Таблица 3.8.

Счет 20 «Основное производство»

Таблица 3.9.

Счет 43 «Готовая продукция»

Таблица 3.10.

Счет 50 «Касса»

Таблица 3.11.

Счет 51 «Расчётный счет»

Таблица 3.12.

Счет 60 «Расчеты с поставщиками и подрядчиками»

Таблица 3.13.

Счет 66 «Расчеты по краткосрочным кредитам и займам»

Таблица 3.14.

Счет 41 «Товары»

Таблица 3.15.

Счет 68 «Расчеты по налогам и сборам»

Таблица 3.16.

Счет 69 «Расчеты по социальному страхованию и обеспечению»

Таблица 3.17.

Счет 70 «Расчеты с персоналом по оплате труда»

Таблица 3.18.

Счет 71 «Расчеты с подотчетными лицами»

Таблица 3.19.

Счет 76 «Расчеты с разными дебиторами и кредиторами»

Таблица 3.20.

Счет 80 «Уставный капитал»

Таблица 3.21.

Счет 96 «Резервы предстоящих расходов»