Файл: Нормативные документы, регулирующие порядок ведения кассовых операций (Документальное оформление учета).pdf

Добавлен: 04.04.2023

Просмотров: 53

Скачиваний: 2

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА КАССОВЫХ ОПЕРАЦИЙ

1.1 Понятие кассовых операций и нормативно-правовая база их учета

1.2 Организация работы кассы на предприятии

ГЛАВА 2. МЕТОДИКА И ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ УЧЕТА КАССОВЫХ ОПЕРАЦИЙ

2.1 Документальное оформление учета кассовых операций

2.2 Синтетический и аналитический учет кассовых операций

3.1 Остатки по счетам и бухгалтерский баланс на 1-е число месяца

На малых предприятиях, где нет кассира, его обязанности может выполнять главный бухгалтер или другой работник на основании письменного приказа руководителя предприятия при условии заключения с ним договора полной ответственности.

ГЛАВА 2. МЕТОДИКА И ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ УЧЕТА КАССОВЫХ ОПЕРАЦИЙ

2.1 Документальное оформление учета кассовых операций

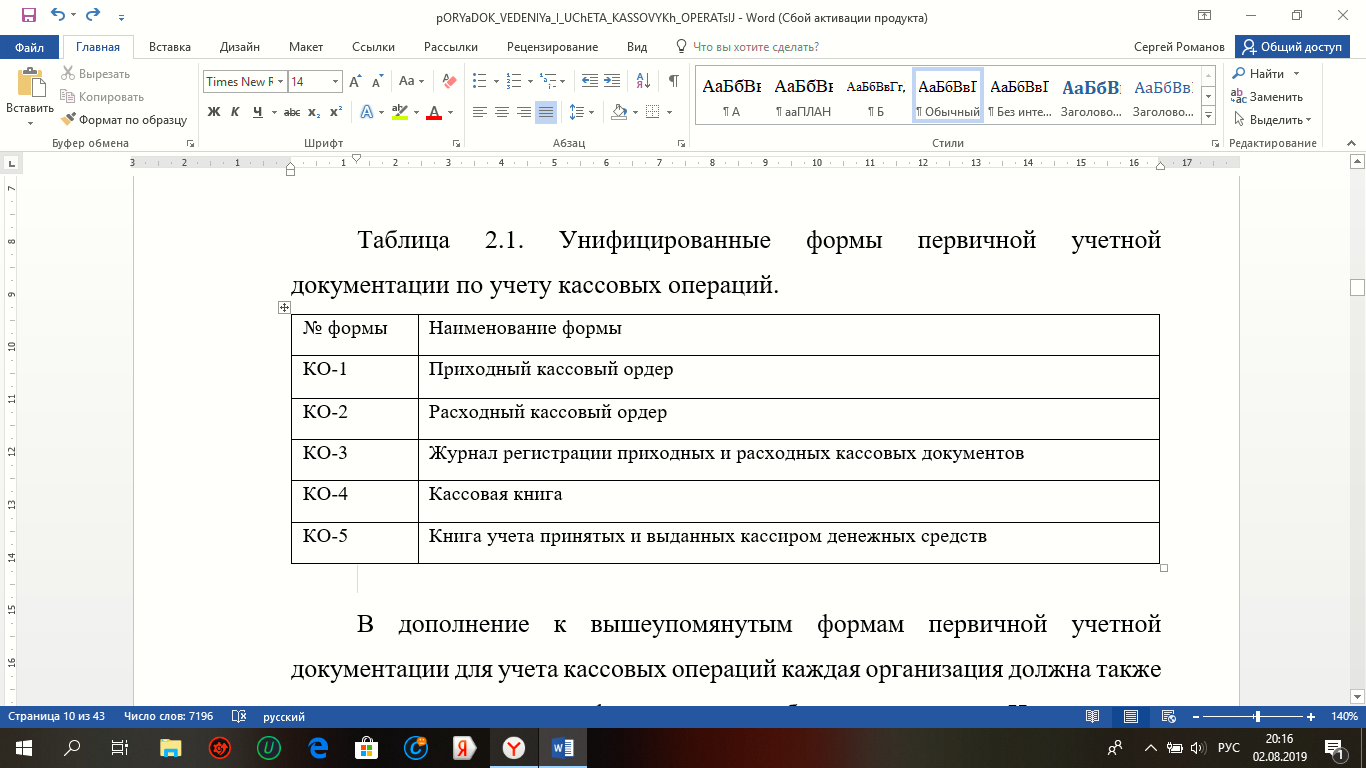

Для учета и учета коммерческих операций по движению денежных средств установлены определенные унифицированные формы первичной учетной документации по учету кассовых операций. (см. табл.2.1.):

бухгалтерский учет кассовый инвентаризация

Таблица 2.1.

Унифицированные формы первичной учетной документации по учету кассовых операций.

В дополнение к вышеупомянутым формам первичной учетной документации для учета кассовых операций каждая организация должна также использовать документы, формы которых были установлены Центральным банком Российской Федерации, в частности кассовая заявка (форма № 0408027) и кассовый чек.

Организация обычно получает деньги со своего открытого банковского счета в банке в установленном порядке.

Чтобы получить деньги с банковского счета для оплаты труда и других расходов, организации должны ежеквартально подавать заявки на получение наличных средств для обслуживания банков в форме № 0408027.[12]

До следующего квартала организация в текущем квартале составляет и подает в банк заявление на получение наличных средств, в котором указываются источники денежных средств в организации и направление их расходов в течение квартала.

Заявление о выдаче наличных в банк подается в двух экземплярах, один из которых с банковским знаком возвращается в организацию и хранится в бухгалтерии.

Денежные поступления и расходы раскрываются в приложении с разбивкой данных за соответствующий квартал прошлого года, предыдущий квартал и сметные прогнозные значения на следующий квартал.

Заявление о выдаче наличных денег подписывается руководителем организации и главным бухгалтером и скрепляется печатью организации.

Выплата наличных денег из банка осуществляется в порядке и в пределах, установленных законодательством Российской Федерации, на основании надлежащим образом оформленного документа специальной формы - кассового чека.

Сервисный банк выдает кассовые чеки организации в форме чековой книжки, содержащей обычно 25 или 50 чеков.

Банк выдает чековую книжку на основании запроса организации и взимает комиссию за каждую выпущенную книгу. Выданные чековые книжки и номера чеков заносятся в «Карточке с образцами подписей и оттиска печати».

Денежный чек - это поручение организации обслуживающему банку выдать сумму денег, указанную в чеке, с банковского счета организации.

Каждый отдельный чек состоит из столбца чека и отрывной части чека (самого чека) с пометкой, расположенной в верхнем правом углу чека. Все эти части определенной проверки имеют одинаковый серийный номер (буквенный и цифровой коды).

При выдаче чековой книжки банк в начале каждого чека указывает данные на чекодателе (название организации и номер счета организации) и ставит отметку с именем банка в нужном месте " наименование учреждения банка".

Чтобы получить наличные по чеку, организация должна заполнить чек в соответствии с установленным порядком его заполнения.

Процедура заполнения чека обычно указывается на обратной стороне чековой книжки. Одновременно с созданием чека необходимо заполнить все детали чека. В соответствии с установленным порядком заполнения всех записей на обороте чека и непосредственно на чеке они выполняются вручную чернилами или ручкой черного, или синего цвета.[13]

Корешок заполненного чека остается на чековой книжке, а отрывная часть (сам чек) отправляется в банк для получения наличных. После оплаты наличными чек остается в кассе банка.

Изменения в тексте чека не допускаются, поскольку они делают чек недействительным.

Если текущий счет закрыт, организация должна вернуть в банк ранее полученные чековые книжки с неиспользованными корешками и чеки с количеством неиспользованных чеков, указанным в сопроводительном письме.

Поступление наличных денег в кассу, в том числе по чеку, оформляют приходными кассовыми ордерами (форма № КО-1).

Квитанция о получении чека состоит из двух частей: самого ордера и квитанции за него.

Входящий кассовый ордер используется для организации кассовых чеков в кассе организации как в условиях ручных методов обработки данных, так и при обработке информации с использованием компьютерных технологий.

Получение наличных денег может быть произведено только в день их подготовки. Люди, вносящие средства, предоставляют в бухгалтерию организации сопроводительные документы (кассовые чеки и чеки, отчеты о пополнении счета и т. д.), которые отражают выполненные бизнес-операции. На основании представленных документов, подтверждающих факт совершения операции, бухгалтер выписывает в одном экземпляре кассовый чек и квитанцию, подписанную главным бухгалтером или уполномоченным на это лицом.[14]

При создании кассового ордера ему присваивается следующий серийный номер, и он будет зарегистрирован бухгалтерией в журнале регистрации квитанций о кредитных и дебетовых чеках перед передачей в кассу (форма № КО-3). Обычно, нумерация приходного кассового ордера начинается в начале года с серийного номера один (№ 1) и продолжается до конца текущего года.

В кассовых чеках и ордерах в строке "Основание» указывается содержание бизнес-операции (например, получено чеком с таким-то номером). Если получение выручки производится на основании распоряжения о получении денежных средств на основе денежных поступлений, то в строке «В том числе» указывается сумма НДС, которая пишется цифрами. Если товары, работы, услуги не облагаются налогом, делается запись «без налога (НДС)».

В строке «Приложение» перечислены первичные документы и другие вложения с их номерами и датами подготовки.

При продаже товаров (работ, услуг) с использованием кассовых аппаратов (ЦКА) допускается составление первичного бухгалтерского документа не реже одного раза в день в конце дня на основании денежных поступлений.

После получения приходного кассового ордера кассир должен проверить следующее:

- наличие подписи главного бухгалтера или уполномоченного лица на документах;

- правильное оформление полученных документов;

- наличие сопроводительных документов, прилагаемых к поступающим ордерам;

- соответствие бизнес-операции, указанной в квитанции, с названием транзакции в квитанции.[15]

Принимая деньги, кассир обязан проверить соответствие внесенных сумм, указанных в сопроводительных документах.

После получения наличных денег кассовый чек и кассовый ордер сразу же подписываются кассиром, а квитанция на кассовый чек заверяется печатью (штампом) кассира. Квитанция (ордер), подписанная печатью (штампом) для кассового чека, доставляется кассиром лицу, внесшему наличные деньги, или прикрепляется к банковской выписке (при получении наличными чеком).

Также операции, связанные с получением денежных документов в кассе организации, осуществляются приходными кассовыми ордерами.

Снятие наличных денег у кассиров организации осуществляется на основе расходов кассира по приходным кассовым ордерам (форма № КО-2) или осуществляется надлежащим образом с помощью других документов.

К таким документам, например, относятся платежные ведомости и записи о заработной плате, на основании которых выдается зарплата сотрудникам организации, заявления о выдаче денег и т. д. Документы для выдачи денег должны быть подписаны руководителем, главным бухгалтером организации или лицами, уполномоченными на это.

В тех случаях, когда документы, прилагаемые к счету в кассе, денежные переводы, выписки и т. д. утверждаются руководителем организации, его подпись на денежных поручениях не требуется.

При выдаче денег в кассе или в документе, заменяющем их физическим лицом, кассир должен запросить документ (паспорт или другой документ), удостоверяющий личность получателя, указать название и номер документа, кем и когда он был выдан, и выбрать квитанцию получателя. Если документ, заменяющий кассовый расходный ордер составлен для выдачи денег более чем одному лицу, получатели также представляют документы, удостоверяющие их личность, и подписывают соответствующий столбец платежных документов. Однако в последнем случае регистрация данных документа, удостоверяющего личность, не выполняется в денежном документе в качестве замены порядка денежных расходов.

Получатель может сделать расчетный кассовый ордер только своими собственными чернилами или ручкой, указав полученную сумму: рубли прописью, центы цифрами. Когда платеж поступает на платежную ведомость (выставление счетов и оплата), сумма не указывается прописью.

Деньги тратятся на людей, которые не включены в структуру заработной платы организации, на основе надбавок к расходам, выдаваемых отдельно для каждого человека, или на отдельном отчете на основе заключенных соглашений. Кассир платит деньги только лицу, указанному в расчетном кассовом ордере о выдаче или в документе, который его заменяет.

Если деньги выдаются по доверенности, оформленной в установленном порядке, в тексте заказа после фамилии и имени получателя денег, бухгалтерия должна указать фамилию, имя и фамилию лица, которому получение денег поручено.

Если выдача денег производится на основании ведомости, до получения расчетного кассового ордера о получении денег кассир производит регистрацию: «По доверенности». Доверенность сохраняется в приложении к мандату или в декларации кассового аппарата.

Для расчета средств, которые кассир потратил из кассы организации другим кассирам или уполномоченному представителю (дилеру), а также для расчета возврата денежных средств и кассовых документов по совершенным сделкам, используется книга расчетов денежных средств, которые кассир получил и выдал (форма № КО-5).

Оплата труда, выплата пособий по социальному страхованию и стипендии производятся кассиром в ведомостях заработной платы (расчет и оплата) без составления расходного кассового ордера на каждого получателя.

Единовременные выплаты денег за вознаграждение физическим лицам производятся, как правило, на расходных кассовых ордерах.

- По истечении сроков, установленных для оплаты труда, выплаты социальных пособий и стипендий, кассир обязан:

- в платежной декларации (расчет и оплата) на имена лиц, которые не произвели указанные платежи, проставить штамп или сделать отметки от руки: «депонировано»;

- заполнить реестр внесенных сумм;

- в конце платежной ведомости (расчет и оплата) выполнить регистрацию фактически выплаченных сумм и внести депозит, сравнить их с общей платежной ведомостью и вставить регистрацию с его подписью;

- ввести в кассовую книгу фактически уплаченную сумму и указать в выписке номер кассового ордера.

- Бухгалтерия должна проверить записи, сделанные кассиром в платежных ведомостях (расчет и оплата) и подсчитать суммы, выданные и внесенные на них.[16]

- Депонированные суммы передать в банк, и для внесенных сумм составить один кассовый ордер на общую сумму расходов.

- Снять наличные из кассы (выручка, внесенные суммы и т. д.) для их перевода в банк и зачисления на банковский счет организации также произвести на основе расходных кассовых ордеров.

- Счет кассового ордера выдать в одном экземпляре, который должен быть подписан руководителем организации и главным бухгалтером, а затем зарегистрирован в реестре чековых и учетных кассовых документов (форма № КОЗ).

- В расходном кассовом ордере в основе строки указать содержание бизнес-операции, а в строке «Приложение» перечислить прилагаемые первичные «прочие документы с указанием их номеров и дат подготовки. Операции по выдаче денежных документов из кассы организации также должна быть выполнена расходными кассовыми ордерами.

- Квитанции кассовых ордеров и квитанции к ним, кассовые ордера на счета и документы, их заменяющие, должны быть четко и ясно заполнены бухгалтерией чернилами, шариковой ручкой или написаны на пишущей машинке или компьютере. Удаление, помарки и исправления в этих документах не допускаются.