Файл: Федеральные налоги с юридических лиц и их экономическое значение.pdf

Добавлен: 25.04.2023

Просмотров: 89

Скачиваний: 1

СОДЕРЖАНИЕ

1. Основные Федеральные налоги с юридических лиц в Российской Федерации

1.1 Налог на прибыль организации

1.2 Налог на добавленную стоимость

1.3 Налог на доходы физических лиц

2. Специальные налоговые режимы

2.1 Единый налог на вмененный доход

2.2 Упрощенная система налогообложения

2.3 Единый сельскохозяйственный налог

3. Роль федеральных налогов в регулировании экономики Российской Федерации

Форму 6 НДФЛ должны сдавать ИП и организации, являющиеся налоговыми агентами, то есть те, кто выплачивает доходы работникам и иным физическим лицам. Если говорить проще, то форму 6-НДФЛ сдают те, кто также заполняет и сдаёт 2-НДФЛ. Разница между этими двумя бланками в том, что 2-НДФЛ оформляется по каждому сотруднику, а 6-НДФЛ составляется сразу по всем работникам раз в квартал.

Форму 6-НДФЛ представляется в налоговый орган следующими способами:

- На бумажном носителе лично или почтой;

- В электронном виде с применением усиленной квалифицированной электронной подписи.

Анализ налога на доходы физических лиц - важная часть функционирования экономики любой страны. В связи с тем, что государственный бюджет формируется за счет налоговых поступлений, то для государства важно, чтобы предприниматели осуществляли свою деятельность, получая при этом максимальную прибыль.

Реформирование налоговой системы России продолжается уже более десяти лет. Налоговый кодекс постоянно дорабатывается и обновляется. Все еще ведутся споры о принципе обложения наиболее важного налога - подоходного. Несмотря на то, что западные страны, основываясь на накопленном опыте, давно сделали окончательный выбор в пользу прогрессивного налогообложения, российские реформаторы предпочитают идти по своему собственному пути.

Необходима определённая последовательность предпринимаемых шагов по совершенствованию налоговой, которая могла бы привести к намеченным целям без значительных потерь накопленного опыта и уровня развития экономики.

Успех применения налоговых норм больше всего зависит от особенностей экономической структуры страны, от организации и эффективности ее государственного аппарата. Зарубежные налоговые системы продолжают изменяться в соответствии с потребностями и возможностями стран в той мере, в которой их экономика готова эти изменения воспринять, а государство способно обеспечить собираемость нового налога.

2. Специальные налоговые режимы

2.1 Единый налог на вмененный доход

Специальные налоговые режимы отличаются от общего режима налогообложения тем, что они, являясь активным действенным инструментом государственной фискальной политики, позволяют налогам и налоговой системе страны в целом реализовать свою регулирующую функцию.

В соответствии с п.2 ст. 18 НК РФ к специальным налоговым режимам относятся:

1) упрощенная система налогообложения;

2) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

3) система налогообложения при выполнении соглашений о разделе продукции.

4) система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог); [21][2]

Все специальные налоговые режимы направлены на создание более выгодных и упрощенных условий ведения предпринимательской деятельности. Поэтому введение специальных налоговых режимов должно быть обоснованным, а для этого должна быть точно определена цель применения налогового режима.

Особое внимание заслуживает объект обложения единым налогом, представляющий собой вмененный доход хозяйствующих субъектов в отдельных непроизводственных сферах деятельности, который рассчитывается на основе ряда показателей.[22][7]

Важное место в этом специальном налоговом режиме отведено единому налогу на вмененный доход. Имеющиеся методические особенности его взимания принципиально отличают его от большинства налогов, входящих в налоговую систему страны.

Первая особенность заключается в том, что сумма этого прямого налога не зависит от фактических результатов финансово-хозяйственной деятельности плательщиков, т.е. налоговая база и сумма налога могут исчисляться еще до начала налогового периода. Срок уплаты налога, а не авансовых платежей, может устанавливаться также до начала налогового периода. Эта особенность проявляется еще в том, что правовой основой его взимания не предусмотрена корректировка суммы налога, исходя из фактически полученного дохода, в чем содержится опасность нарушения важнейшего принципа налогообложения, который определяет, что при установлении налогов учитывается фактическая способность налогоплательщика к уплате налога.[23][7]

Второе отличие состоит в том, что налог уплачивается в твердой сумме прямо пропорциональной фактической величине объемных показателей, которые адекватно отражающих размер производства и реализации товаров (работ, услуг) по тем видам деятельности, которые облагаются налогом. Это связано с тем, что объектом обложения единым налогом на вмененный доход является расчетная величина потенциально возможного к получению облагаемого дохода налогоплательщика от осуществления им предпринимательской деятельности. Размер дохода определяется государством, зависит от потенциальных возможностей налогоплательщика, связанных, с владением имуществом или применением трудовых ресурсов.

На основании п.2 ст. 346 НК РФ Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.[24][2]

Вмененный доход корректируется с помощью коэффициентов (К1 и К2), позволяющих учесть действие широкого спектра факторов, влияющих на его величину.

корректирующие коэффициенты базовой доходности - коэффициенты, показывающие степень влияния того или иного условия на результат предпринимательской деятельности, облагаемой единым налогом, а именно:

К1 - устанавливаемый на календарный год коэффициент-дефлятор;

К2 - корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, режим работы, величину доходов, особенности места ведения предпринимательской деятельности, площадь информационного поля электронных табло, площадь информационного поля наружной рекламы с любым способом нанесения изображения, площадь информационного поля наружной рекламы с автоматической сменой изображения, количество автобусов любых типов, трамваев, троллейбусов, легковых и грузовых автомобилей, прицепов, полуприцепов и прицепов-роспусков, речных судов, используемых для распространения и (или) размещения рекламы, и иные особенности;

Для получения значений величины вмененного дохода и коэффициентов могут использоваться данные статистических исследований, информация, полученная налоговыми органами при проведении контрольных мероприятий, а также сведения и результаты оценок независимых организаций.[25][7]

Главной проблемой применения ЕНВД выступает определение величины вмененного налога. В случае завышения сумм вмененного дохода взыскание налога может привести к прекращению предпринимательской деятельности хозяйствующими субъектами, а низкие суммы налога, напротив, приводят к утратам для бюджета. Потому основная проблема применения ЕНВД – это определение его оптимальной величины с учетом интересов налогоплательщиков и государства.

Третья отличительная особенность данного режима состоит в том, что ЕНВД является обязательным к применению всеми без исключения налогоплательщиками, осуществляющими предпринимательскую деятельность в определенных сферах. Благодаря этому ни один налогоплательщик не может по своему желанию отказаться от его применения.

Представительные органы вправе обусловливать виды предпринимательской деятельности, в отношении которых вводится единый налог на вмененный доход. Но делать они это могут только в рамках того перечня, который установлен п. 2 ст. 346.26 НК РФ. [26][2]

При введении ЕНВД на своей территории представительные органы вправе установить значение коэффициента К2, указанного в ст. 346.27 НК РФ, или значения данного коэффициента, который учитывает особенности ведения предпринимательской деятельности.[27][2]

Система налогообложения в виде единого налога на вмененный доход носит обязательный характер. Другими словами, налогоплательщик не вправе выбирать, по какой системе будете платить налоги.

Виды налогов, не подлежащих к уплате при применении ЕНВД, указаны в Таблице 2.1.

Таблица 2.1

|

Для организаций |

Для индивидуальных предпринимателей |

|

Налог на прибыль - в отношении прибыли от деятельности, облагаемой ЕНВД |

НДФЛ - в отношении доходов от деятельности, облагаемой ЕНВД |

|

НДС - в отношении операций, осуществляемых в рамках деятельности, облагаемой ЕНВД (за исключением "ввозного" НДС, уплаченного на таможне) |

|

|

Налог на имущество организаций - в отношении имущества, используемого в деятельности, облагаемой ЕНВД |

Налог на имущество физических лиц - в отношении имущества, используемого в деятельности, облагаемой ЕНВД |

Тем самым, если организация осуществляет только деятельность, облагаемую ЕНВД, то она не обязана исчислять и уплачивать налог на прибыль, налог на имущество и НДС.

2.2 Упрощенная система налогообложения

Налоговая система в Российской Федерации в настоящее время характеризуется наличием специальных налоговых режимов. Одним из таких режимов является Упрощенная система налогообложения (УСН).

В соответствии с п.1 ст. 346 НК РФ упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.[28][2]

Переход к упрощенной системе налогообложения или возврат к иным режимам налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном настоящей главой.

Организации и Индивидуальные предприниматели при переходе на упрощенную систему налогообложения освобождаются от уплаты НДС и налога на прибыль.

На основании п.1 ст. 346.12 НК РФ налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения и применяющие ее в порядке, установленном настоящей главой.

Организация имеет право перейти на УСН при подаче уведомления о переходе на упрощенную систему налогообложения вместе с документами на регистрацию организации, а также если по итогам девяти месяцев того года, в котором она подает уведомление о переходе на УСН её доход от реализации без учета НДС не превысил 112 млн руб., а также если среднесписочная численность работников за налоговый (отчётный период) не превысила 100 человек.

Если налогоплательщик применяющий УСН решит перейти на иной режим налогообложения с начала календарного года, то он обязан уведомить об этом налоговый орган подав уведомление об отказе от применения УСН по установленной форме не позднее 15 января года, в котором он предполагает перейти на иной режим налогообложения.

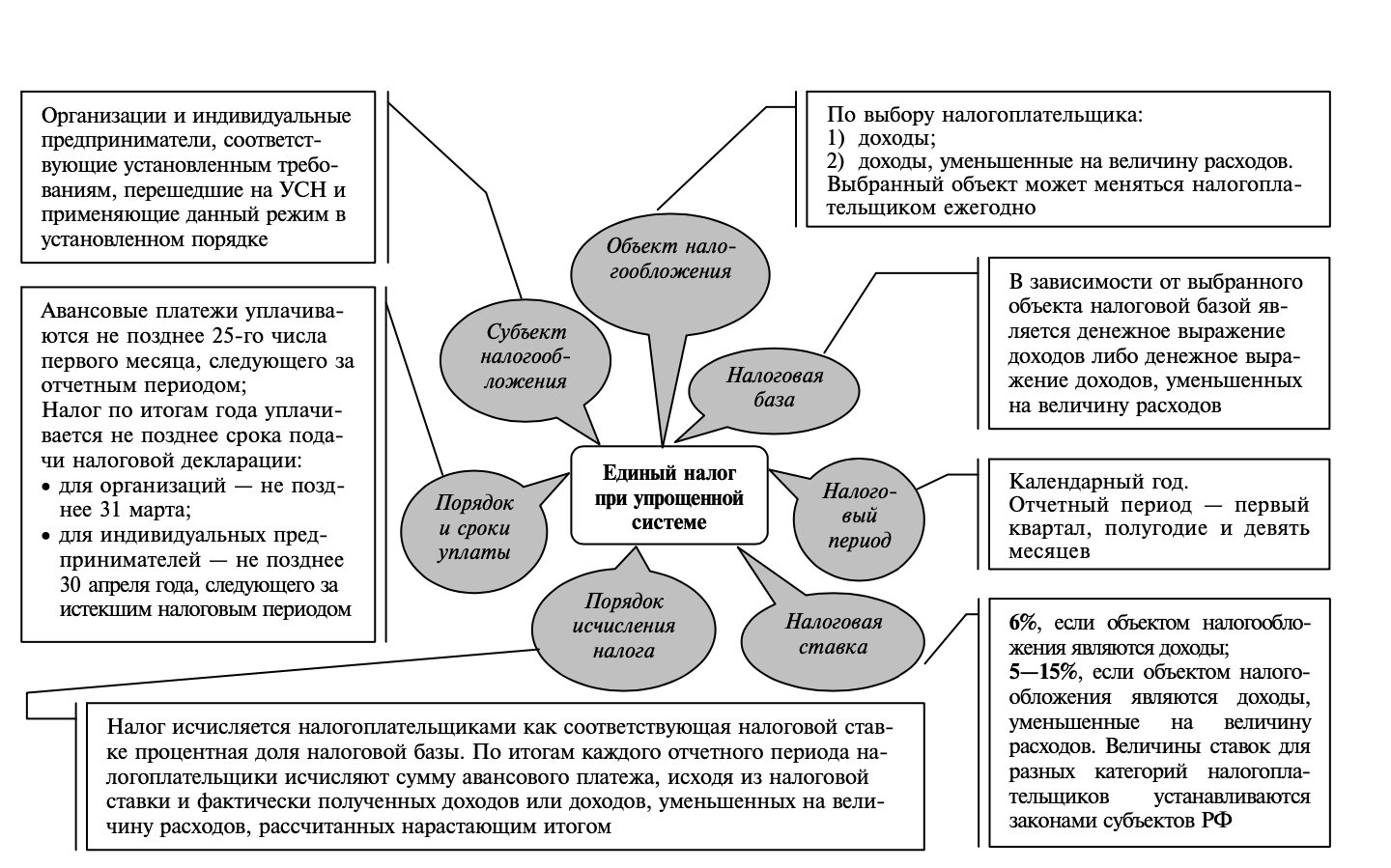

Упрощённая система налогообложения имеет 7 элементов единого налога, изображенного на рисунке 2.2

Рисунок 2.2

Рис. 2.1.1 Основные элементы налога УСН(Налоги и налогообложение: учебник/ Под ред. Майбурова И.А.)

Объектами налогообложения при применении УСН являются доходы или доходы, уменьшенные на величину расходов. При применении объекта налогообложения доходы процентная ставка по налогу составляет 6%, а при применении объекта налогообложения доходы, уменьшенные на величину расходов – 15%.[29][2]

Расчет налога при применении упрощенной системы налогообложения довольно-то-таки прост и рассчитывается по следующим формулам:

- При применении объекта налогообложения доходы (6%):

УСН Доходы = сумма дохода за налоговый период * 6%

Пример:

Доход ООО «РОМАШКА» за налоговый период составил 2 567 679 руб. а расход 555 465 руб., в данном случае сумма исчисленного налога по УСН будет равна:

УСН Доходы = 2 567 679 * 6% = 154 061 руб., как видно из примера при расчете не берутся во внимание, расходы, которые понесла организация, потому что налог платиться именно со всего оборота и совершенно без разницы какие расходы понесла организация.

- При применении объекта налогообложения доходы, уменьшенные на величину расходов (15%):