Файл: Система налогового учета (Понятие и особенности налогового учета).pdf

Добавлен: 25.04.2023

Просмотров: 117

Скачиваний: 1

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЙ АСПЕКТЫ НАЛОГОВОГО УЧЕТА В РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1 Понятие и особенности налогового учета

1.2 Основные аспекты формирования налогового учета

ГЛАВА 2. СРАВНИТЕЛЬНЫЕ ХАРАКТЕРИСТИКИ НАЛОГОВОГО И БУХГАЛТЕРСКОГО УЧЕТА

2.1 Бухгалтерский и налоговый учет – проблемы оптимизации

2.2 Перспективы развития бухгалтерского и налогового учета в Российской Федерации

что было в Западной Европе.Различия были связаны с разным уровнем развития национальной ϶кономики. Как выражается П. Мигулин в публикации 1904 года, на Западе банки изначально были частными и действовали самостоятельно. Даже созданные правительством центральные банки были сравнительно независимыми. Констатировал тот факт, что хотя частные кре

дитные учреждения в РФ создан искусственно с государственным содействием, в их деятельности было много недостатковвысокие кредитные ставки, неумелое ведения дела, прямые злоупотребления и тому подобное.Экономические и административные вмешательства находились все время на повестке дня, однако не были ни ϶ффективными, ни ϶кономичными. Учитывая ϶то, П. Мигулин требовал постепенного возвращения всей банковского дела в государственные руки и преобразования Государственного банка в полноценный центральный банк с полномочиями по банковск

ому регулирования и надзора.Также выступал за кредитную поддержку аграрно-промышленного сектора. Идею государственного вмешательства в банковском секторе распространяется в 70-х годах XIX века Н. Бунге, директор Киевской конторы Государственного банка Российской империи. Он считал, что свобода как фактор хозяйственной

деятельности необходимо, но общество должно "дорасти" для достойного пользоваться ею.Для ϶ффективного функционирования банковской сферы необходимо создать определенные предпосылки. Полную независимость банков исследователь отвергал по двум причинам. Во-первых, банки были учреждениями, повлияли на все общество. По϶тому могли стать средством для спекуляции. Во-вторых, отечественная банковская система создавалась и функционировала при активной поддержке государства. Со временем Н. Бунге совпадают релевантные труда Д. Пихно. Последний осуждал чрезмерную централизацию ба

нковских коштов, приводила к переполнению вкладам банков в Москве и Санкт-Петербурге, в то время, когда в других частях государства существовала насущная потребность в деньгах.Д. Пихно пропагандировал децентрализации банковской системы с помощью регионального обеспечения капиталом со стороны Государственного банка. Другой ученый того времени А. Ант

онович указывал, что банки, предоставив ипотечный кредит под залог, не контролировали ϶ффективное использование средств.Это приводило к тому, что кредит использовался непродуктивно. По϶тому государство было вынуждено осуществлять дополнительную ϶миссию денег для обеспечения стабильности ϶кономики. Он

поддерживал предоставление кредитов государством, поскольку только им могли быть созданы ϶ффективные органы контроля.Могла бы также кредитовать целые сектора ϶кономики, параллельно защищать их производителей высокими ставками импортной пошлины, что позволило бы предприятиям, которые получили государственный кредит, в налоговый шанс на лучшее развитие [208]. Факт торможения развития коммерческих банков в РФ авторский коллектив во

Актуальность темы работы. В связи с принятием Государственной Думой Российской Федерации главы 25 Налогового кодекса Российской Федерации произошли кардинальные изменения в системе формирования налоговой базы по налогу на прибыль организаций.

До введения в действие главы 25 показатели, необходимые для исчисления налога на прибыль, формировались на основании данных бухгалтерского учета и после определенных корректировок вносились непосредственно в налоговые декларации. Согласно требованиям главы 25 Налогового кодекса Российской Федерации налоговая база по итогам каждого отчетного (налогового) периода должна определяться на основании данных налогового учета. Таким образом, официально закреплено понятие "налоговый учет".

Что же представляет собой налоговый учет? Является ли он самостоятельным видом учета со своими целями, задачами и принципами? Какова его взаимосвязь с бухгалтерским учетом? Можно ли использовать данные бухгалтерского учета для определения налоговой базы по налогу на прибыль? Какова наиболее рациональная модель ведения налогового учета? На эти вопросы до сих пор нет однозначных ответов.

Состояние налогового учета на сегодняшний день можно охарактеризовать наличием законодательных норм, содержащихся в главе 25 Налогового кодекса, и методических рекомендаций по применению этой главы. Практический опыт по ведению налогового учета пока еще недостаточен.

Следует отметить, что к настоящему времени наметился значительный разрыв между требованиями документов системы нормативного регулирования бухгалтерского учета и отчетности, разработанных Министерством финансов Российской Федерации, и положениями налогового законодательства. Различаются не только принципы группировки доходов и расходов организации, их признания в бухгалтерском учете и учете для целей налогообложения, но и правила квалификации и классификации амортизируемого имущества, способы оценки материально-производственных запасов, основных средств, незавершенного производства, готовой продукции, способы начисления амортизации основных средств и нематериальных активов, порядок распределения расходов и определения той их доли, которая относится к расходам текущего периода. В связи с этим необходима разработка как методологических, так и организационных основ, обеспечивающих возможность наиболее рационально, с наименьшими временными и финансовыми затратами вести налоговый учет. В силу перечисленных аспектов представленную тему исследования можно охарактеризовать как актуальную.

Целью курсовой работы является изучение организации налогового учета. Поставленная цель обусловила решение следующих задач:

- осветить цели и задачи налогового учета;

- изучить порядок формирования учетной политики в целях налогообложения;

- рассмотреть порядок формирования налоговых регистров;

- рассмотреть сходства и различия бухгалтерского и налогового учета.

Степень разработанности проблемы. Основные вопросы налогового учета в России освещены в работах Гладышева Ю.П., Сидельникова Л.Б., Куликовой Л.И., Крутякова Т.Л., Ларионова А.Д., Рабиновича А.Л., Медведева М.Ю., Касьянова Г.Ю. и других отечественных авторов. Кроме того, разрабатываются методические рекомендации и справочники в области налогового учета.

Методологическую и теоретическую основу курсовой работы составляют труды исследователей в области экономики, бухгалтерского учета, налогообложения, финансового и управленческого анализа, нормативно – методические материалы по данной проблеме. Исследование проведено с учетом принятых государственных программ в области организации и реформирования бухгалтерского учета.

Изложение материала основано на Налоговом кодексе, существующем законодательстве по налогообложению и действующих к нему Инструкциях и методических рекомендациях налоговых органов Российской Федерации, а также на консультациях и обзорах, публикуемых в экономической литературе и периодических изданиях.

Структура работы – введение, две главы, заключение и список использованных источников.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЙ АСПЕКТЫ НАЛОГОВОГО УЧЕТА В РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1 Понятие и особенности налогового учета

С введением в действие главы 25 части второй НК РФ «Налог на прибыль организации» все предприятия обязаны организовать и вести налоговый учёт. Понятие налогового учета введено ст. 313 гл. 25 НК РФ.

Налоговый учет – это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ [1].Организацию налогового учёта на предприятии необходимо начинать с разработки порядка ведения данного учёта и закреплении его в приказе об учётной политики организации для целейналогообложения.

Учетная политика для целей налогообложения - это совокупность способов ведения налогового учета имущества, хозяйственных операций, доходов и расходов с целью формирования достоверной информации о прибыли организации в налоговой декларации.

Учетная политика должна раскрывать подходы организации при решении вопросов определения налоговой базы по налогу на прибыль, оценки имущества, формирование налоговых обязательств перед бюджетом, распределение убытков между налоговыми периодами, формирование налоговой отчётности [12, с. 85].

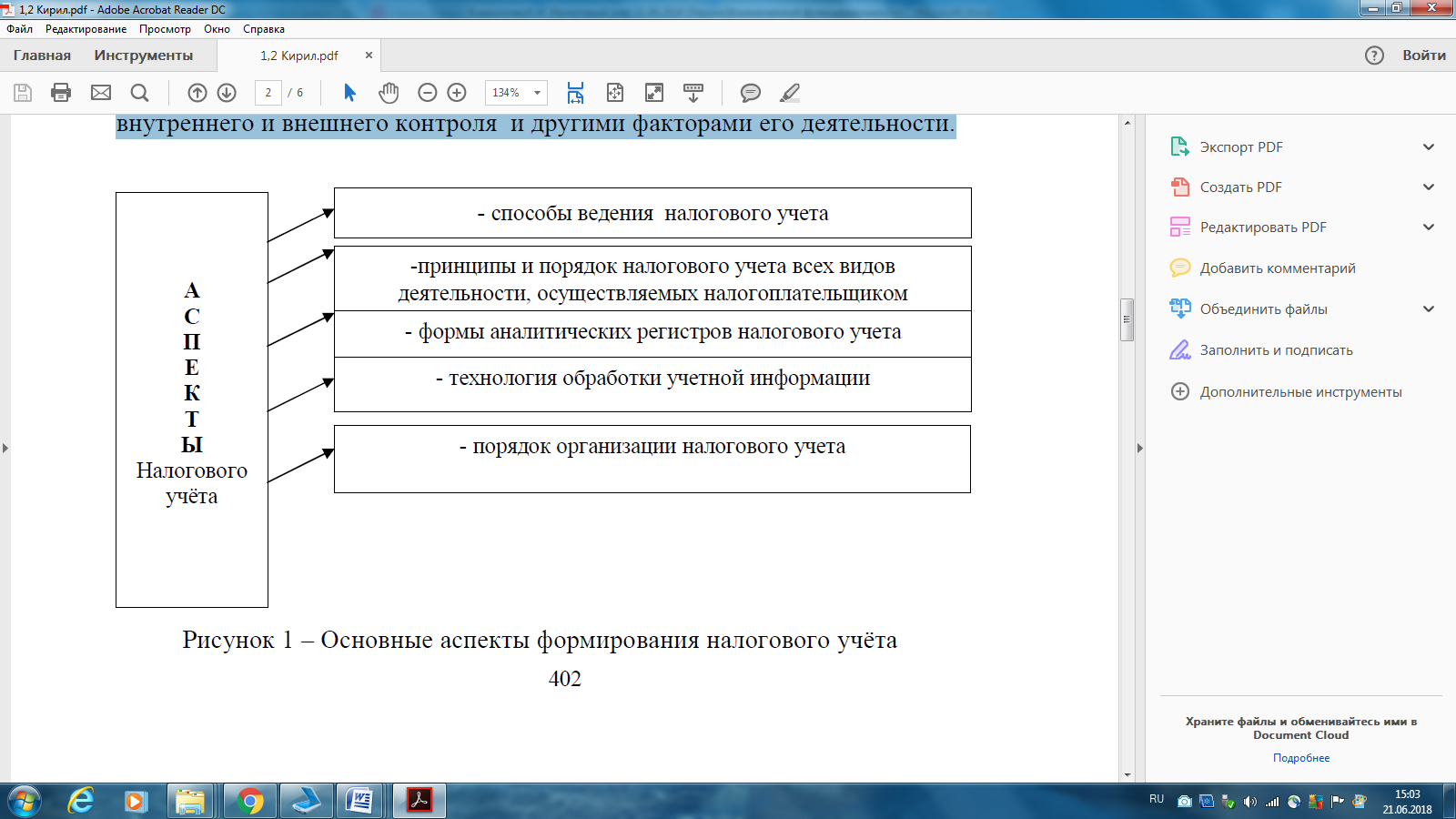

В процессе формирования учетной политики должны быть установлены и обоснованы организационно-технические и методические аспекты налогового учета (рисунок 1).

Рис. 1 – Основные аспекты формирования налогового учёта

Детальная регламентация налогового учёта как методологической и организационной категории осуществлена в налоговом законодательстве.

Использование унифицированных рекомендаций по организации налогового учёта на предприятии очень затруднительно. Это связано со сферой деятельности предприятия, со структурой и объёмом производства и продаж, применяемой системы налогообложения, с отраслевой принадлежностью, наличием внешних и внутренних пользователей информации; степенью автоматизации и объем информационных потоков между структурными подразделениями, уровнем состояния системы бухгалтерского учета, внутреннего и внешнего контроля и другими факторами его деятельности.

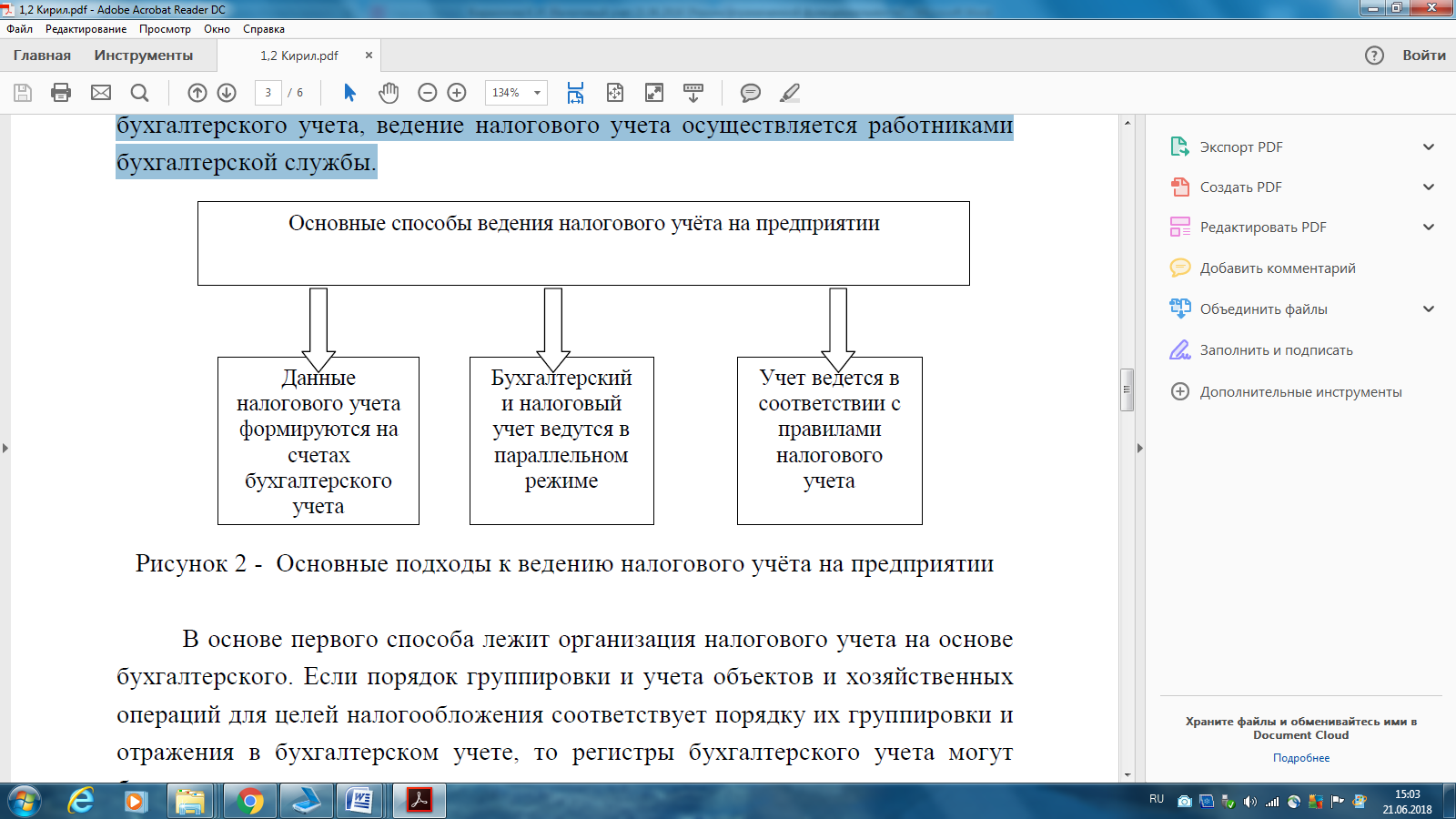

Однако можно сформировать наиболее общие подходы в организации и ведении налогового учёта, приемлемые для большинства налогоплательщиков. Для этого в первую очередь рассмотрим наиболее основные способы ведению налогового учёта, представленные на рисунке 2.

Рис. 2 - Основные подходы к ведению налогового учёта на предприятии

Первый подход к ведению налогового учёта предусматривает максимально сближение (интеграцию) его с бухгалтерским учётом. Поскольку в этом варианте регистры налогового учета строятся на основе регистров и первичных документов бухгалтерского учета, ведение налогового учета осуществляется работниками бухгалтерской службы.

В основе первого способа лежит организация налогового учета на основе бухгалтерского. Если порядок группировки и учета объектов и хозяйственных операций для целей налогообложения соответствует порядку их группировки и отражения в бухгалтерском учете, то регистры бухгалтерского учета могут быть заявлены как регистры налогового учета.

Данный путь сближения бухгалтерского и налогового учета позволяет с наименьшими затратами рассчитать налог на прибыль и организовать учет в соответствии с нормативными требованиями.

Если наряду с финансовыми и комбинированными регистрами возникает необходимость в применении еще и аналитических регистров налогового учета, то оправдан первый способ ведения налогового учета – данные налогового учёта ведутся на счетах бухгалтерского учёта.

Такая схема позволяет в максимальной степени использовать данные бухгалтерского учёта и сблизить налоговую и финансовую подсистемы бухгалтерии. К аналитическим регистрам налогового учета относятсянакопительные ведомости, справки-расшифровки, специальные расчеты и иные аналогичные по назначению документы, в которых группируются данные первичных учетных документов. Они предназначены для систематизации и накопления первичной информации, содержащейся в принятых к учету первичных документах, и аналитических данных, сформированных в бухгалтерских справках и комбинированных регистрах бухгалтерского и налогового учета.

На основании данных аналитических регистров налогового учета составляется расчет налоговой базы. При этом аналитический учет данных должен быть организован налогоплательщиком самостоятельно, а порядок формирования налоговой базы должен полностью раскрываться.

Второй подход ведения налогового учета предусматривает необходимость организации специальной службы, занимающейся всеми вопросами налогообложения на предприятии, включая формирование налоговой политики (оптимизации налогообложения) и взаимодействие с налоговыми органами.

Второй способ основан на параллельном учете, когда накопление информации для определения налогооблагаемой базы по расчету налога на прибыль ведется с использованием только регистров налогового учета.

Преимуществом данного способа является то, что данные для формирования налоговой базы поступают непосредственно из налоговых регистров, которые, в свою очередь, формируются непосредственно по первичным учетным документам. Взаимодействие финансовой и налоговой составляющих бухгалтерского учета в этом варианте сведено к минимуму, общими документами для подсистем учета являются только данные первичных документов. Однако такой путь приводит к дублированию учетной работы, значительному увеличению объемов учетных документов, большему числу персонала [13, с. 45].

Второй способ ведения налогового учета в рамках бухгалтерского возможен только при создании комбинированных регистров бухгалтерского и налогового учета. Такие комбинированные регистры учета представляют собой уже существующие бухгалтерские регистры, дополненные необходимыми реквизитами для целей налогообложения. В дальнейшем набор таких регистров требует систематизации для определения доходов и расходов организации при расчете налогооблагаемой прибыли с учетом особенностей конкретной организации-налогоплательщика.