Файл: Система налогового учета (Понятие и особенности налогового учета).pdf

Добавлен: 25.04.2023

Просмотров: 122

Скачиваний: 1

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЙ АСПЕКТЫ НАЛОГОВОГО УЧЕТА В РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1 Понятие и особенности налогового учета

1.2 Основные аспекты формирования налогового учета

ГЛАВА 2. СРАВНИТЕЛЬНЫЕ ХАРАКТЕРИСТИКИ НАЛОГОВОГО И БУХГАЛТЕРСКОГО УЧЕТА

2.1 Бухгалтерский и налоговый учет – проблемы оптимизации

2.2 Перспективы развития бухгалтерского и налогового учета в Российской Федерации

Преимуществом данного варианта ведения налогового учета являетсяотносительно небольшой объем учетной работы. Однако, его применение возможно только, когда методы группировки данных в бухгалтерском и налоговом учете сходны. Если методы начисления амортизации в налоговом и финансовом учете различаются, то использование комбинированных регистров нецелесообразно. Ведь способ начисления амортизации непосредственно влияет на сумму налога на имущество и налога на прибыль организации [13, с. 45].

Третий подход заключается в том, что налоговый учет ведется по правилам налогового законодательства, которое предоставляет организации больше свободы, чем бухгалтерское законодательство. Систему налогового учета организация создает самостоятельно. Обычно в интересах налогового учета используются так называемые аналитические регистры налогового учета, в которых по правилам простой бухгалтерии ведутся записи налогового учета.

В связи с существующих законодательством организовать самостоятельный, независимый от бухгалтерского, налоговый учет на средних и крупных предприятиях представляется проблематичным. При данном подходе организации налогового учёта понадобится создание специальных структурных подразделений и привлечение в сферу управления специалистов в области налогового учета, которых надо еще обучить и подготовить. Данная структура должна иметь совершенно новый график документооборота, новый порядок обработки и хранения первичных документов и другие новые подходы для организации такого вида налогового учёта. Все вопросы создания новых структур по ведению налогового учёта на предприятии неизбежно затрагивают финансовую сторону данного вопроса, т.е. требует финансовых вложений в организацию ведения налогового учёта по правилам налогового законодательства [14, с. 76].

Следовательно, исходя из всех перечисленных положительных и отрицательных сторон при выборе способа ведения налогового учёта, предприятию необходимо помнить о цели ведения налогового учёта – правильном формировании налоговой базы по налогам , созданию адекватной налоговой отчетности, планомерному отчислению налоговых платежей в бюджет. Реализация такого подхода в организации налогового учёта важна для стабильного функционирования предприятия и экономического развития и роста государства.

1.2 Основные аспекты формирования налогового учета

С введением в 2002 г. гл. 25 Налогового кодекса Российской Федерации (НК РФ) наряду с финансовым учетом действует налоговый учет, который, согласно ст. 313 НК РФ, представляет собой систему обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с определенным порядком.

Среди бухгалтеров нередко бытует мнение, что обязанность вести налоговый учет (в том числе формировать налоговые регистры) возникает только тогда, когда данных бухгалтерского учета недостаточно. Однако представители финансового ведомства не разделяют такую точку зрения, считая, что организация должна в обязательном порядке вести налоговый учет для исчисления налога, а вот формы аналитических регистров плательщик может разработать на свое усмотрение.

Кроме того, за отсутствие регистров налогового учета, что является грубым нарушением правил учета доходов и расходов и объектов налогообложения, в НК РФ предусмотрены санкции в размере от 10 000 до 30 000 руб. (если такое нарушение длилось на протяжении более одного налогового периода). Если отсутствие налоговых регистров приводит к занижению налоговой базы, то придется уплатить штраф в размере 20 % от суммы неуплаченного налога, но не менее 40 000 руб.

Следовательно, во избежание налоговых рисков любой плательщик налога на прибыль обязан вести налоговый учет. В НК РФ не содержится указаний на конкретную методику налогового учета. Он закрепляет лишь основные принципы ведения налогового учета, определяет его цели и устанавливает перечень документов, являющихся подтверждением данных учета. Саму же систему налогового учета налогоплательщик должен организовать самостоятельно.

В связи с этим перед специалистами финансовой службы неизбежно встает задача практической реализации требований НК РФ. Причем необхо димо создать такую оптимальную систему учета, которая позволит минимизировать трудозатраты на обработку информации и обеспечит последующий контроль за формированием налоговой базы.

Итак, данные налогового учета должны отражать:

• порядок формирования суммы доходов и расходов;

• порядок определения доли расходов, учитываемых для целей налогообложения в текущем (налоговом) периоде;

• сумму остатков расходов (убытков), подлежащую отнесению на расходы следующих налоговых периодов;

• порядок формирования сумм создаваемых резервов;

• сумму задолженности по расчетам с бюджетом по налогу (выявляется на счетах бухгалтерского учета).

Кроме того, НК РФ выделяет три уровня обобщения информации в налоговом учете организации:

— первичные учетные документы (включая справку бухгалтера);

— аналитические регистры налогового учета;

— расчет налоговой базы.

Первичные документы налогового учета имеют в своей основе бухгалтерские первичные документы, в которые для целей налогообложения могут вводиться дополнительные реквизиты, и в некоторых случаях для целей налогообложения могут создаваться специальные документы.

Аналитические регистры налогового учета могут представлять собой накопительные ведомости, справки-расшифровки, специальные расчеты и иные аналогичные по назначению документы, в которых группируются данные первичных учетных документов.

Мероприятия, связанные с разработкой форм аналитического учета, ведутся непосредственно в организации. При этом наряду с общими требованиями налогового законодательства учитываются особенности процессов производства и реализации продукции (работ, услуг) конкретного вида экономической деятельности, технологические особенности, а также специфика документооборота, применяемого в каждой отдельной организации.

Обязательными реквизитами, которые должны содержаться в формах аналитических регистров налогового учета для определения налоговой базы, являются:

— наименование регистра;

— период (дата) составления;

— измерители операции в натуральном (если это возможно) и в денежном выражении;

— наименование хозяйственных операций [12, с. 41].

Так как формат отражения данных налогового учета не предусматривает записи корреспонденции счетов, то возникает необходимость однозначной идентификации хозяйственной операции (группы одноименных операций) с бухгалтерской записью, на основании которой оформляется соответствующий налоговый регистр. Для этого в регистрах, оформляемых для целей налогообложения, целесообразно предусмотреть соответствующую графу для ссылки на корреспонденцию счетов.

Правильность отражения хозяйственных операций в регистрах налогового учета обеспечивают лица, составившие и подписавшие их. При хранении регистров налогового учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре налогового учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты и обоснованием внесенного исправления.

Так как унифицированные формы налогового учета на федеральном уровне или по конкретному виду экономической деятельности не устанавливаются и устанавливаться не будут, исключительное право разработки таких форм принадлежит налогоплательщику. При этом, разумеется, основные факторы, определяющие состав показателей и способы их группировки, зависят от схемы бухгалтерского учета и схемы документооборота первичных регистров бухгалтерского учета, принятых в организации, а также от особенностей осуществления вида предпринимательской деятельности.

При создании системы налогового учета необходимо учитывать также еще один немаловажный фактор. Дело в том, что в гл. 25 НК РФ содержатся многочисленные положения, устанавливающие для целей исчисления налога на прибыль особые правила учета. Расхождения между бухгалтерской и налогооблагаемой прибылью можно классифицировать следующим образом.

Обобщив необходимые элементы, допущения, а также самые значимые расхождения в правилах учета, можно определить наиболее рациональную организацию налогового учета на предприятии, которая включает следующие этапы:

• разработку учетной политики для целей бухгалтерского и налогового учета с максимальным их сближением;

• принятие за основу информационной базы бухгалтерского учета, чтобы обеспечить единую систему контроля за вводимыми данными;

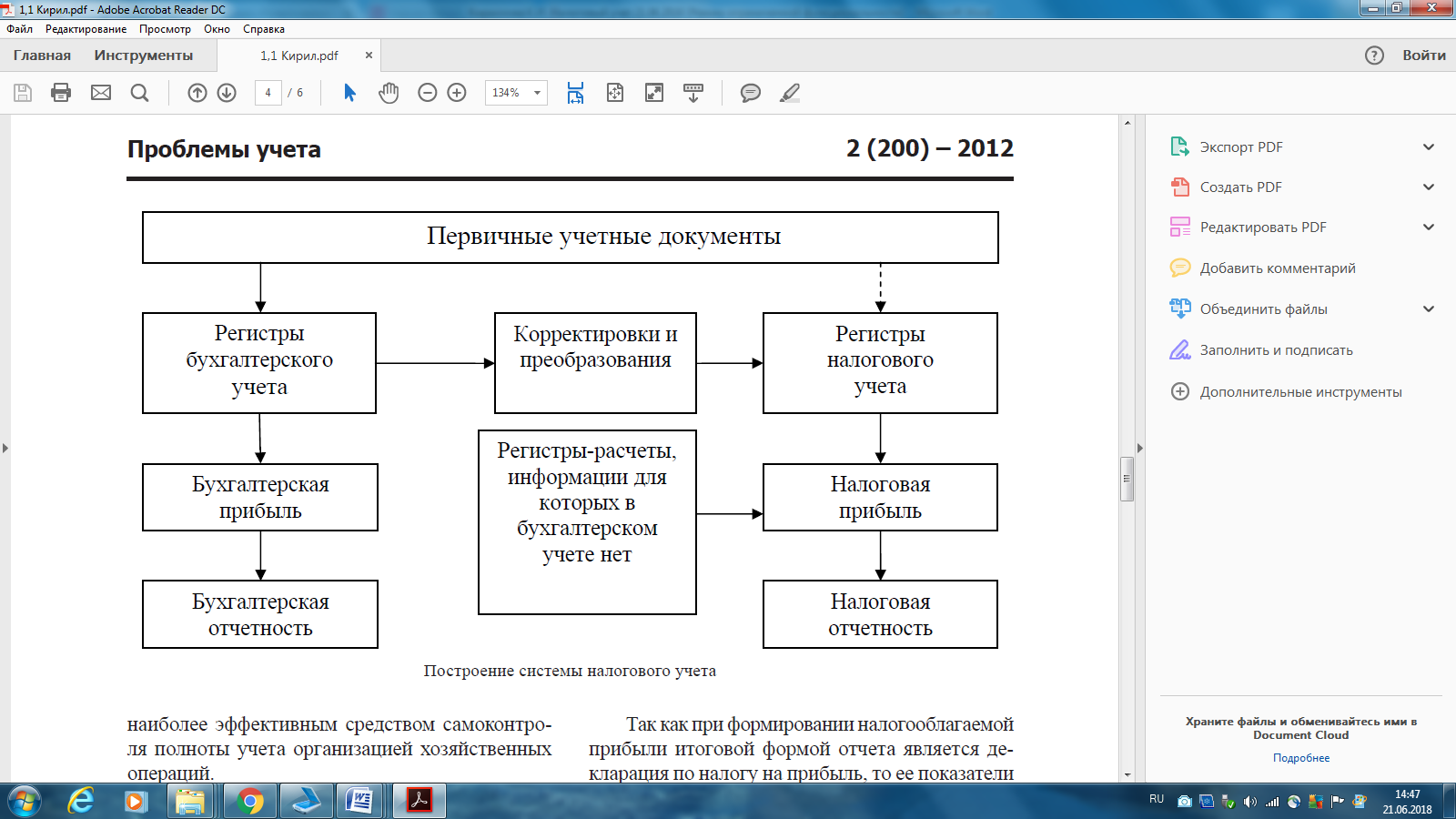

• построение такой системы налогового учета, при которой аналитические налоговые регистры формируются на основании не первичных учетных документов, а данных аналитического и синтетического бухгалтерского учета с помощью корректировок и преобразований в форме бухгалтерских справок;

• введение дополнительных аналитических регистров-расчетов налогового учета при различных правилах бухгалтерского и налогового учета.

Схематично организация налогового учета на предприятии представлена на рисунке 3.

Рис. 3 Построение системы налогового учета

Организация налогового учета с использованием базы данных бухгалтерского учета диктуется тем, что в бухгалтерском учете используется система двойной записи, являющаяся важным инаиболее эффективным средством самоконтрля полноты учета организацией хозяйственных операций.

Практически это можно осуществить, используя возможности отчетных форм бухгалтерской программы плюс формируя особые регистры налогового учета в отдельном табличном редакторе, например Excel. Табличные редакторы работают проще и понятнее, чем многие бухгалтерские программы, в связанных таблицах также видна структура взаимодействия налоговых регистров, что в бухгалтерской программе часто не прослеживается.

При этом информация для налогового файла берется из бухгалтерского учета, а подробную аналитику в иных случаях можно опустить и использовать лишь итоговые суммы бухгалтерских отчетов. Это также сокращает трудозатраты бухгалтера и делает более наглядным налоговый регистр.

Состав налоговых регистров, их форму, порядок заполнения нужно утвердить в учетной политике в целях налогообложения. Это можно сделать в форме приложения «Альбом регистров налогового учета». Чтобы проследить связь между видами учета, в данном Альбоме следует сделать ссылку на те отчеты и первичные документы бухгалтерского учета, которые используются при формировании налоговых регистров.

Так как при формировании налогооблагаемой прибыли итоговой формой отчета является декларация по налогу на прибыль, то ее показатели можно взять за основу при определении системы налоговых регистров. Она может включать следующие блоки:

— блок 1 «Налоговые регистры по доходам»:

• налоговый регистр выручки от реализации товаров (работ, услуг) собственного производства, покупных товаров, имущественных прав, прочего имущества (сводный);

• налоговый регистр внереализационных доходов;

— блок 2 «Налоговые регистры по расходам»:

• налоговый регистр прямых расходов, относящихся к реализованным товарам, работам, услугам;

• налоговый регистр прямых расходов налогоплательщика, осуществляющего оптовую, мелкооптовую и розничную торговлю, относящихся к реализованным товарам;

• налоговый регистр косвенных материальных расходов;

• налоговый регистр косвенных расходов на оплату труда;

• налоговый регистр начисленной амортизации;

• налоговый регистр по начисленным налогам и сборам;

• налоговый регистр косвенных расходов (сводный);

• налоговый регистр стоимости реализованных имущественных прав;

• налоговый регистр цены приобретения реализованного прочего имущества;

• налоговый регистр внереализационных расходов;

— блок 3 «Налоговые регистры по нормируемым расходам»:

• налоговый регистр расчета норматива по добровольному медицинскому страхованию работников, добровольному пенсионному страхованию и негосударственному пенсионному обеспечению работников;

• налоговый регистр расходов в виде процентов по долговым обязательствам по полученным кредитам и займам;

• налоговый регистр норматива по представительским расходам;

• налоговый регистр расчета норматива резерва по сомнительным долгам;