Файл: Социальное страхование и его функции (Понятие социального страхования и его особенности).pdf

Добавлен: 30.04.2023

Просмотров: 110

Скачиваний: 2

СОДЕРЖАНИЕ

1. Сущность и роль социального страхования

1.1 Понятие социального страхования и его особенности

1.2 Особенности социального страхования

1.3 Виды социального страхования

1.4 Управление системой социального страхования

1.5 Расходование денежных средств бюджетов

1.6 Условия, порядок и сроки уплаты страховых взносов

1.7 Роль социального страхования в современных условиях

2. Фонд социального страхования

2.1 Понятие, задачи Фонда социального страхования

2.2 Средства Фонда социального страхования

2.3 Доходы и расходы ФСС за 2014―2017 гг.

Постановлением Фонда социального страхования РФ от 25 июня 1999 г. N 33 пункт 3.2 настоящего постановления изложен в новой редакции

Средства отделения Фонда направляются на финансирование мероприятий, предусмотренных бюджетом и сметой отделения Фонда, в том числе на:

- выплату пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг;

- оплату дополнительных выходных дней по уходу за ребенком;

- инвалидом или инвалидом с детства до достижения им возраста 18 лет; оплату путевок для работников и их детей в санаторно-курортные учреждения, расположенные на территории Российской Федерации и в санаторно-курортные учреждения в государствах;

- участниках СНГ, аналогичных которым нет в Российской Федерации, а также на лечебное (диетическое) питание;

- частичное содержание находящихся на балансе страхователей санаториев-профилакториев, имеющих лицензии на право занятия этим видом деятельности (оплата расходов на питание, лечение и медикаменты, заработную плату работников, культурно-массовое обслуживание);

- частичную оплату путевок в детские загородные оздоровительные лагеря, находящиеся на территории Российской Федерации, для детей работающих граждан;

- частичное содержание детско-юношеских спортивных школ (оплата расходов на оплату труда тренерско-преподавательского состава и аренду помещений, необходимых для учебно-тренировочного процесса);

- оплату проезда к месту лечения и обратно;

- создание резерва для обеспечения финансовой устойчивости системы социального состояния в регионе (отрасли) в размере, определяемом Фондом;

- обеспечение текущей деятельности отделения Фонда и содержание его аппарата в соответствии со сметой расходов, утвержденной Председателем Фонда;

- осуществление иных мероприятий в соответствии с задачами Фонда.

2.3 Доходы и расходы ФСС за 2014―2017 гг.

В настоящее время такой вид экономических отношений, как страхование набирает обороты в своем развитии. Происходит это в первую очередь потому, что жители страны стремятся обезопасить свою жизнь от различного рода рисков. Результатом этого процесса является появления государственных внебюджетных фондов, в том числе Фонд социального страхования.

К числу основных задач Фонда социального страхования можно отнести следующее:

- осуществление социальной защиты населения путем выплаты пособий по беременности и родам, временной нетрудоспособности вследствие болезни, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение, а также путем предоставления работникам и их детям санаторно-курортного обслуживания;

- совершенствование системы социального страхования;

- принятие участия в подготовке и осуществлении государственных программ по охране здоровья работников;

- проведение мероприятий, направленных на поддержание финансовой устойчивости Фонда;

- подготовка предложений о размерах тарифа страховых взносов на социальное страхование совместными усилиями с Министерством труда и социального развития РФ и Министерством финансов РФ;

- проведение мероприятий по подготовке и повышению квалификации профессиональных работников для работы в области государственного социального страхования;

- совместная работа с фондами аналогичной специализации других государств и международными организациями в области социального страхования.

В соответствии с поставленными задачами можно определить статьи расходования сосредоточенных в фонде денежных средств:

- выплата пособий (по временной нетрудоспособности, по беременности и родам и т. д.);

- направление средств на санаторно-курортного обслуживание работников и другие цели государственного социального страхования, предусмотренные законодательством;

- обеспечение текущего функционирования фонда, в соответствии с поставленными задачами

- проведение научно-исследовательской деятельности в области социального страхования и охраны труда

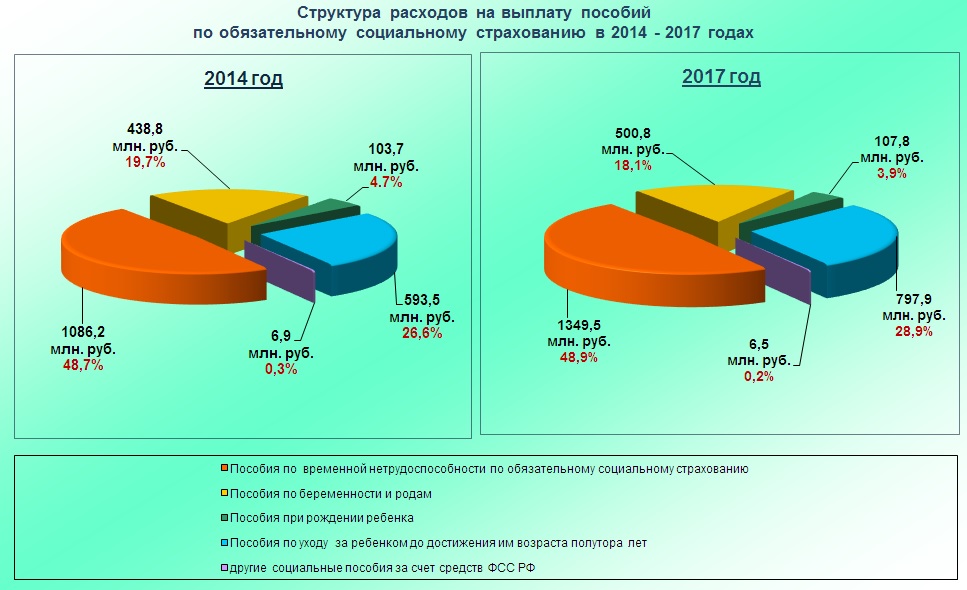

Структура расходов Фонда социального страхования за 2014―2017 гг. представлена на рисунке 1 (в млрд. руб.).

Общее расходование денежных средств в 2014 г составило 2 727 млрд. руб., в 2015 г ― 3 037,6 млрд. руб., в 2016 г ― 3 307,8 млрд руб., в 2017 г ― 3 303 млрд руб..

Тенденция увеличения расходов, наряду с доходами характерна для фонда с момента его образования. Наибольший удельный вес в расходах ФСС РФ занимает финансирование мероприятий социального страхования.

Основываясь на имеющихся данных о расходах можно рассчитать темп роста и прироста по каждой статье расходов за 2014―2017 гг. (таблица 1).

Таблица 1. Темпы роста и прироста по статьям расходов ФСС за 2014―2017 гг.

|

Статьи расходов |

2014 г. |

2017 г. |

Темп роста |

Темп прироста |

|

Выплаты пособий по временной нетрудоспособности |

1086,2 |

1349,5 |

263,3 |

24% |

|

Выплаты пособий по беременности и родам |

438,8 |

500,8 |

62 |

14% |

|

Выплаты пособий при рождении ребенка |

103,7 |

107,8 |

4,1 |

4% |

|

Выплаты пособий по уходу за ребенком до достижения им возраста 1,5 |

593,5 |

797,9 |

204,4 |

34% |

|

Другие социальные пособия |

6,9 |

6,5 |

-0,4 |

-6% |

Таким образом, сумма расходов по указанным статьям увеличивается в среднем на 14,2 %, за исключением выплат по другим социальным пособиям.

Доходы Фонда социального страхования определяются поступлениями, которые можно распределить по группам:

- налоговые:

- неналоговые:

- страховые взносы работодателей, ИП, граждан, осуществляющих трудовую деятельность на иных условиях

- безвозмездные поступления

- доходы от размещения части временно свободных денежных средств фонда в банковские вклады; от приобретенных у государства ценных бумаг

- недоимки, пени, штрафы по взносам в ФСС

- средства из федерального бюджета на расходы, установленные законодательством

Общий объем денежных средств, поступивших в Фонд социального страхования в 2014 г. составил 2 754,1 млрд. руб., в 2015 г. ― 2 921 млрд. руб., в 2016 г. ― 3 091,3 млрд. руб., в 2017 г. ― 3 332,9 млрд. руб..

Структура доходов ФСС за 2014―2017 гг. представлена ниже (в млн. руб.).

Наибольший удельный вес в доходах Фонда социального страхования занимают налоговые поступления и неналоговые поступления, в части страховых взносов. Основываясь на имеющихся данных о доходах можно рассчитать темп роста и прироста по каждой группе доходов за 2014―2017 гг. (таблица 2).

Таблица 2. Темпы роста и прироста по статьям дохода ФСС за 2009―2011 гг., млн. руб.

|

Группа доходов |

2014 г. |

2017 г. |

Темп роста |

Темп прироста |

|

Доходы по обязательному социальному страхованию |

2275,8 |

2643,5 |

367,70 |

14% |

|

Доходы по обязательному социальному страхованию от несчастных случаев |

454,6 |

524,9 |

70,30 |

13% |

|

Средства федерального бюджета |

209,2 |

443,9 |

234,70 |

53% |

|

Средства ФОМС |

123,1 |

111,2 |

-11,90 |

-11% |

|

Дотации на пополнение норматива оборотных средств |

85,8 |

58,1 |

-27,70 |

-48% |

Таким образом, наибольший рост отмечается в группе средств федерального бюджета ― 53 %.

Значение Фонда социального страхования достаточно велико, поскольку его деятельность направлена на компенсацию или минимизацию последствий изменения социального или материального положения. В последнее время структура доходов ФСС изменилась: ЕСН был заменен на страховые взносы, что привело к установлению зависимости размера страховых взносов от размера заработной платы работника.

Что же касается эффективности функционирования данного фонда, то следует отметить, что действующая в Российской Федерации система социального страхования больше похожа на систему социальной помощи, а размер выплат, в том числе единовременных в некоторых случаях несущественен. Однако, следует отметить, что формирование системы социального страхования ― процесс трудоемкий и сложный, и в России он еще не завершился и находится в активной стадии формирования.

3. Совершенствование социального страхования в России

Социальное страхование играет важную роль в защите граждан от социальных рисков. Являясь важным элементом социальной экономики, оно само выступает в качестве сложной многоуровневой социально-экономической системы. Целью данной статьи является попытка рассмотреть основные проблемы обязательного социального страхования и возможные пути их решения, что позволит повысить эффективность функционирования социального страхования в период формирования рыночной экономики в России.

Изменение традиционной системы социального страхования, функционировавшего в России еще с дореволюционного времени и в период советской власти, вызвано необходимостью адаптации общества к происходящим рыночным реформам. В настоящее время в Российской Федерации не сформирована целостная система социального страхования, хотя основные её элементы уже вырисовываются.

Формирование оптимальной системы социального страхования предполагает:

- - сохранение нестраховых принципов;

- - отсутствие зависимости уровня выплачиваемых пособий от размеров отчислений;

- - незавершенность правового регулирования системы обязательного социального страхования;

- - недостаточность обоснования уровня социальных выплат.

В нашей стране не раз предпринимались попытки реформировать социальное страхование (замена с 01.01.2001 г. основного источника финансирования -страховых взносов - на единый социальный налог, и введение с 01.01.2003 г. налога по категории плательщиков - страхователей, перешедших на специальные налоговые режимы). Однако это не принесло положительных результатов. Снижение ставки единого социального налога привело к сокращению отчислений во внебюджетные фонды, ликвидации санаторно-курортного лечения работающих, введению оплаты больничного листа за счет средств обязательного социального страхования только с 3-го дня.

По сути, был утрачен страховой характер обязательного социального страхования, взносы стали взиматься обезличено, превратились в некий обязательный платеж, который стал инструментом перераспределительной политики государства.

У работодателей и граждан пропала мотивация в собственной социальной защите в виде социального страхования. Единый налог на вмененный доход, сельскохозяйственный налог, налог в связи с упрощенной системой налогообложения имеют иную природу, чем страховые взносы и единый социальный налог. У него иная налогооблагаемая база, не связанная ни с фондом оплаты труда, ни с численностью персонала. При этом основным критерием социального страхования и возмещения страховых выплат продолжает оставаться потеря работником заработка. Считаю справедливым необходимость предусмотреть связь между страховыми выплатами из внебюджетных фондов с фондом оплаты труда и численностью работников, перешедших на специальные налоговые режимы.

В настоящее время произошла деформация распределительных отношений, появилась возможность получения страховых услуг без участия в формировании финансовой базы социального страхования. В результате нарушается один из основополагающих принципов социального страхования «взнос - выплата», а система недополучает законодательно установленных ресурсов- получаем подмену цели социального страхования. Принцип личной ответственности каждого за формирование условий своей жизни, необходимый в рыночной экономике, сведен к минимуму.

Смею предположить, что стратегия развития социального страхования должна включать консолидированную позицию Правительства, профсоюзов и работодателей в решении вопросов социального страхования, активизацию работы профсоюзов при сохранении за государством законодательных и контрольных функций, создание условий и предпосылок для развития негосударственного социального страхования, что связано с организацией негосударственных пенсионных фондов.

Развитие и поддержка негосударственных добровольных форм страхования позволит, во-первых, вовлечь в социальное страхование и те группы населения, которые окажутся вне действующей системы; во-вторых, создать условия конкуренции между страховыми организациями, что повысит уровень страховых услуг и создаст предпосылки повышения эффективности социальной защиты населения.

Кроме того, необходимо остановить динамику ухода социального страхования на путь социального обеспечения, восстановив его функционирование на подлинно страховых принципах.