Файл: Коммерческие риски и способы их уменьшения (на примере конкретной организации.pdf

Добавлен: 30.04.2023

Просмотров: 3476

Скачиваний: 144

СОДЕРЖАНИЕ

1. Теоретические основы коммерческих рисков

1.1 Место коммерческих рисков в общей структуре рисков

1.2. Сущность понятия коммерческого риска

2. Оценка и минимизация коммерческих рисков

2.1. Методы оценки коммерческих рисков

2.2. Минимизация коммерческих рисков

3. Оценка коммерческих рисков компании ООО «Евроклимат» и способы их минимизации

3.1. Характеристика компании ООО «Евроклимат»

3.2. Анализ коммерческих рисков компании ООО «Евроклимат»

3.3. Способы их минимизации коммерческих рисков компании ООО «Евроклимат»

ВВЕДЕНИЕ

Ведение любой коммерческой деятельности тесно связано с принятием различных рисков, которые должны учитывать экономические субъекты при планировании как на стратегическом, так и на тактическом уровне. В условиях современной действительности, которую зачастую характеризуют с помощью аббревиатуры VUCA (Volatility, Uncertainty, Complexity, Ambiguity), что переводится как волатильность, неопределенность, сложность, неоднозначность, критичным становится умение оценивать риски и правильно их нивелировать. Риски в предпринимательстве выражаются в виде убытков, ущерба. Также риск включает потерю всех видов экономических ресурсов, в том числе труда и времени. В предпринимательской деятельности он не просто потенциально возможен, а часто весьма вероятен. Это обусловлено особенностями деятельности. Предпринимателю, независимо от сферы бизнеса, приходится использовать финансовые, трудовые, материальные, информационные ресурсы для достижения коммерческих целей. Угроза частичной или полной потери этих самых ресурсов и является объективным риском.

Актуальность выбранной темы исследования обусловлена нестабильностью финансово-политической ситуации в стране, в результате чего повышается уровень коммерческих рисков деятельности современных предприятий. Также актуальность данной работы связана с необходимостью внедрения лучших практик риск-менеджмента особенно в сфере управления коммерческими рисками, требующих серьезной теоретической подготовки от менеджеров. При этом практика управления коммерческими рисками является важной частью системы управления рисками любой компании. Ключевым элементом управления коммерческим риском является его оценка.

Целью данной работы является исследование коммерческих рисков и способов их уменьшения (на примере конкретной организации).

Для достижения поставленной цели нам необходимо выполнить следующие задачи, а именно:

- Рассмотреть понятие коммерческого риска;

- Рассмотреть классификацию коммерческих рисков;

- Выделить основные модели оценки рисков;

- Провести анализ коммерческих рисков ООО «Евроклимат»;

- Предложить пути оптимизации коммерческих рисков.

Объектом изучения данной работы являются коммерческие риски.

Предметом изучения работы являются способы уменьшения коммерческих рисков.

Теоретической базой данной работы послужила отечественная и зарубежная литература из области риск-менеджмента, периодические статьи специализированных изданий, нормативно-правовые акты, материалы международных конференций.

Работа строго структурирована и состоит из введения, трех глав, заключения и списка использованной литературы.

1. Теоретические основы коммерческих рисков

1.1 Место коммерческих рисков в общей структуре рисков

Ведение бизнеса тесно связано с принятием решений в условиях неопределенности, которая порождает различные виды рисков. Под условиями неопределенности мы будем понимать неоднозначность исхода или решения хозяйственных ситуаций в том случае, когда менеджер не может достоверно определить вероятность появления одного из исходов. Другими словами, неопределенность связана с многовариантностью развития событий. Причем не все эти варианты являются неблагоприятными [15, с. 63]. В свою очередь понятие «риск» почти всегда связывают с наступлением неблагоприятных событий. Кроме того, практическая составляющая, определяющая разницу между понятиями «риска» и «неопределенности» заключается в невозможности определить распределение результатов определенной группы событий в условиях неопределенности (говоря математическим языком – невозможность посчитать вероятность наступления события) [7, с. 24]. Категория риска в свою очередь поддается количественной оценке.

В разных бизнес-кейсах под риском понимаются следующие вещи:

- Потенциальная вероятность наступления событий, которые влекут за собой материальный ущерб;

- Потенциальное недополучение прибыли, выручки;

- Конкретные характеристики проявления ущерба – размер ущерба (его тяжесть), частота возникновения;

- Объект страхования, которому может быть нанесен ущерб [2, с. 25].

Для целей работы воспользуемся следующим определением понятия «риск», а именно: «риск - это возможность наступления неблагоприятного события (результата)» [12, с. 84].

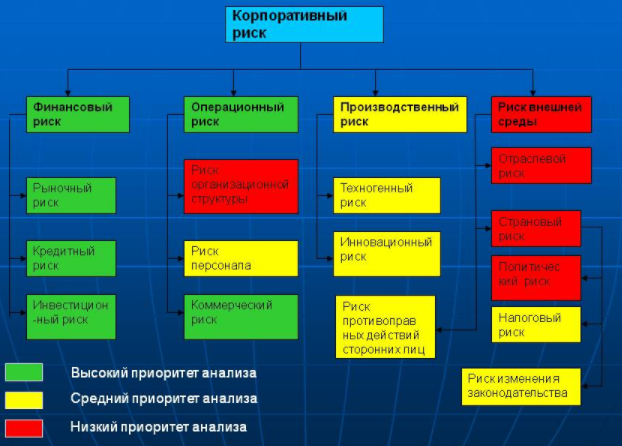

Определим место коммерческих рисков в общей системе рисков, которым подвергается бизнес. Для этого рассмотрим классификацию рисков фирмы (рис. 1). Следует сразу отметить, что предложенная классификация не является единственно верной и возможно не отражает все возможные риски каждого отдельного бизнеса, т.к. может не учитывать специфичные риски конкретного бизнеса. Однако предложенная классификация целиком соответствует основной цели данной работы, решая важную задачу, а именно – позволяя определить, что относится к коммерческим рискам и каковы могут быть их последствия [13, с. 49].

Рис. 1. Классификация основных рисков компании [12, с. 84]

Как отражено на рис. 1, среди основных рисков, которым подвергаются компании, можно выделить страновые, операционные, финансовые и прочие риски. К страновым рискам относятся в основном политические, юридические и прочие национальные риски.

Операционные риски – это все риски, связанные с повседневной деятельностью компании. Они носят в основном внутренний характер и различаются в зависимости от специфики деятельности фирмы. Среди базовых операционных рисков, характерных для многих фирм, можно выделить вероятность ошибки сотрудников, вероятность ошибки планирования внутри фирмы и т.д. [16, с. 52].

Прочие риски могут включать в себя репутационные риски, экологические риски, риски наступления стихийных бедствий и т.д.

Коммерческие риски включают в себя инфляционный/дефляционный риск, представляющий собой угрозу изменения реальной стоимости капитала.

Кредитный риск – опасность того, что дебитор не сможет осуществлять процентные платежи или выплатить само «тело» долга в соответствие с условиями кредитного договора – этот вид риска наиболее актуален для финансовых организаций, в первую очередь – банков, однако и крупные компании сегодня зачастую становятся заимодателями. Чтобы в этом убедиться, достаточно проанализировать финансовую отчетность компании, обратив внимание на пояснение к статье «Прочие доходы». Зачастую там можно увидеть среди прочего процентные платежи в качестве источника дополнительного дохода [15, с. 80].

К финансовым рискам относится риск ликвидности – этот риск представляет собой вероятность того, что у компании на определенную дату не будет достаточного количества ликвидных средств для покрытия своих расходов [17, с. 91].

Рыночный риск как составная часть финансового риска представляет собой возможность потерь в результате неблагоприятного изменения рыночной конъюнктуры: процентных ставок, цен (цен на ресурсы, цен акций, на производные финансовые инструменты) и курсов валют.

Коммерческий риск представляет собой риск, возникающий в процессе реализации товаров и услуг, произведенных или купленных предпринимателем [9, с. 160].

Существуют следующие основные причины коммерческого риска:

- снижение объемов реализации вследствие падения спроса (потребности) на товар, реализуемый предпринимательской фирмой, вытеснения его конкурирующими товарами (товарами-заменителями), введение ограничений на продажу;

- повышение закупочной цены товара в процессе осуществления предпринимательского проекта;

- непредвиденное снижение объемов закупок в сравнении с намеченными, что уменьшает масштаб всей коммерческой операции и увеличивает расходы на единицу объема реализуемого товара (за счет условно-постоянных расходов);

- непредвиденные потери товара;

- снижения качества товара в процессе обращения (транспортировки, хранения), что приводит к снижению его цены;

- повышение издержек обращения в сравнении с намеченными в результате выплаты штрафов, непредвиденных пошлин и отчислений, что приводит к снижению прибыли предпринимательской фирмы;

- сложности, возникающие при приемке товаров (услуг) покупателем, в том числе задержка, отказ, что повышает расходы предприятия;

- низкая платежеспособность покупателя на момент осуществления коммерческой операции;

- отказ клиента от оплаты товара (услуги) надлежащего качества, количества;

- форс-мажорные обстоятельства [7, с. 102].

Коммерческий риск возникает в силу неопределенности воздействия всех факторов внешней среды на коммерческую деятельность. Наличие коммерческого риска - это оборотная сторона экономической свободы, своеобразной платы за нее. Свобода предоставляется всем предпринимателям, свободе коммерсанта - предпринимателя сопутствующая одновременно свобода и других продавцов, и потребителей, поэтому с развитием рыночных отношений возрастает и неопределенность коммерческого риска.

1.2. Сущность понятия коммерческого риска

Любая деятельность в бизнесе сопряжена с рисками, и их влияние трудно определяемо. В современных реалиях риск является неотъемлемой частью финансово-хозяйственной деятельности предприятия. Нестабильность внешней среды вызывает существенный рост финансовых рисков, влияющих на результаты хозяйственной деятельности [5, с. 9].

Риску подвержены в большей степени малые предприятия, так как они являются наиболее зависимыми от изменений внешней среды. Также малые предприятия обладают меньшим количеством возможностей реагировать на такие изменения.

Коммерческие риски являются неизбежными в работе любой организации. Риск может рассматриваться в финансовых показателях, а значит, оказывать определенное воздействие на риски необходимо при помощи различных финансовых инструментов [3, с. 268].

Существует прямая зависимость успеха от уровня риска – чем больше вероятный риск, тем выше вероятность получить высокую прибыль в случае успешного исхода.

Коммерческий риск определяется соответствующим видом деятельности. К признакам коммерческой деятельности можно отнести:

- принадлежность к общеполезной, хозяйственной практике субъекта (предприятия);

- факт присутствия субъекта деятельности, который закрепляется актом государственной регистрации (в качестве юридического лица);

- область реализации в области экономики как сферы хозяйствования;

- наличие целей функционирования, выражающихся в удовлетворении потребностей общества, его членов и сотрудников компании, с одной стороны, и в создании материальных и нематериальных благ – с другой;

- доход служит задаче компенсации производимых компанией материальных расходов и различного рода издержек [8, с. 62].

Коммерческие риски и неопределенность связаны теснейшим образом. Под данной категорией угроз мы будем понимать вероятность наступления неблагоприятных событий в результате принятого хозяйственного решения руководством компании.

Неопределенность среды хозяйствования является, по сути, главнейшей причиной возможного события в будущем. Но помимо неопределенности на риск экономического характера влияет ресурсная ограниченность по всем направлениям (финансы, материальные, информационные, временные ресурсы и т.д.).

Опасность возникает вследствие определенной объективной возможности наступления неблагоприятных событий, а принимаемое решение формирует субъективные предпосылки для них. Субъективная и объективная стороны любых хозяйственных фактов и событий играют в экономических отношениях одну из ключевых ролей [2, с. 24].

Субъект отношений всегда имеет оценочное суждение по поводу любого предполагаемого события в их динамике, и поскольку сами эти отношения включают как минимум два субъекта, то необходимо понимать, применительно к кому из них рассматривается риск.

Любое предприятие само является субъектом коммерческих отношений (КО), также его владельцы, сотрудники также выступают одновременно субъектами правоотношений, трудовых отношений и, естественно, КО. Таким образом, субъекты КО вступают во взаимодействие в связи с имеющими в них место объектами КО. Под объектами таких отношений мы рассматриваем комплекс имущественных и неимущественных прав и обязанностей, возникающих у соответствующих субъектов.

Все это работает как внутри предприятия, так и по отношению к субъектам, внешним к нему. Внешние КО напрямую связаны с таким видом фактов и событий, которые формируют в комплексе предпринимательскую практику, связанную с извлечением прибыли [1, с. 276].

Однако если коммерческая активность связана не только с этим, то сопутствующий риск оказывается значительно шире угроз предпринимательской направленности. Риски, имеющие двойственную природу (предпринимательского и иного рода), входят в более широкое понятие хозяйственного риска, например: финансовый риск; имущественный риск; ресурсный риск и т.п.

В настоящее время выделяют различные критерии классификации коммерческих рисков. Рассмотрим их более подробно:

1. По структурному признаку выделяют:

- имущественные – риск из-за вероятности потери имущества, краж и т.д.;

- производственные – риски, причиной которых является ввод новых технологий в производство, остановка производства, повреждение основного и оборотного капитала;

- торговые – риск, ставший причиной не поставки товара, отказа от уплаты по счету, задержки платежа;

- финансовые – риск получения ущерба вследствие операций с финансовыми инвестициями [2, с. 27].