Файл: Организация бухгалтерского учета на предприятии (на примере ООО «ПЛОВПЛОВ» г. Новосибирск).pdf

Добавлен: 30.04.2023

Просмотров: 120

Скачиваний: 2

СОДЕРЖАНИЕ

1 Теоретические основы организации бухгалтерского учета

1.1 Значение, задачи и принципы бухгалтерского учета

1.2 Нормативное правовое регулирование бухгалтерского учета

2.1 Краткая характеристика деятельности предприятия

2.2 Особенности организации и контроля бухгалтерского учета на предприятии

3 Проблемы и перспективы совершенствования бухгалтерского учета предприятия ООО «ПЛОВПЛОВ»

Отдел учета включает бухгалтера в единственном лице, который является физическим лицом Чернякова Анна Валерьевна. Бухгалтер соблюдает законодательство России, несет ответственность за правильность и своевременность отражения результатов деятельности в учете, ведет учет расчетов, производства, реализации, осуществляет инвентаризацию, составляет отчеты и бухгалтерскую отчетность предприятия, планирует доходы и расходы.

Курьер осуществляет доставку готовой продукции организации до заказчиков, которые являются физическими лицами, несет ответственность за сохранность состава и вида готовой продукции, за осуществление расчетов с покупателями и доведения денежных средств до отдела учета с составлением необходимых документов.

Представим обзор и анализ основных технико-экономических показателей деятельности ООО «ПЛОВПЛОВ» за период октябрь 2016 — май 2017 гг. в таблице 1.

Таблица 1

Анализ основных технико-экономических показателей деятельности ООО «ПЛОВПЛОВ» за период октябрь 2016 — май 2017 гг.

|

Показатели |

На 31 октября 2016 г. |

На 31 мая 2017 г. |

Изменения абсолютные |

Изменения относительные, % |

|

Численность персонала, чел. |

4 |

7 |

+3 |

+75 |

|

Средняя заработная плата, руб. |

29433,25 |

15514,29 |

–13918,96 |

–47,29 |

|

Выручка, руб. |

28220 |

1333913,99 |

+1305693,99 |

+4626,84 |

|

Себестоимость продаж, руб. |

7839,76 |

483090,46 |

+475250,7 |

+6062,06 |

|

Производительность труда, руб./чел. |

7055 |

190559,14 |

+183504,14 |

+2601,05 |

|

Чистая прибыль / убыток, руб. |

–97352,76 |

–49891,42 |

+47461,34 |

+95,13 |

|

Валюта баланса, руб. |

357049,53 |

410079,68 |

+53030,15 |

+14,85 |

|

Прибыль от продаж, руб. |

20380,24 |

850823,44 |

+830443,2 |

+4074,75 |

|

Рентабельность продаж, % |

72,22 |

63,78 |

–8,44 |

–11,69 |

По данным таблицы за первый год развития организации количество сотрудников увеличилась на 3 человека, т.е. на 75%. Выручка от реализации по состоянию на 31 мая 2017 года достигла размера 1333913,99 руб. Себестоимость продаж составила 483090,46 руб. Производительность труда возросла и составила 190559,14 руб. на одного работника за 8 месяцев работы. Результатом работы организации по сей день остается чистый убыток в размере 49891,42 руб., который сократился вдвое. Валюта баланса составляет 410079,68 руб., которая увеличилась на 14,85%. Прибыль от продаж составляет 850823,44 руб. Итогом расчетов является сокращение рентабельности продаж на 8,44%, которая составила 63,78%.

Представим динамику технико-экономических показателей деятельности ООО «ПЛОВПЛОВ» за период октябрь 2016 — май 2017 гг. на рисунке 2.

Рисунок 2 — Динамика технико-экономических показателей деятельности ООО «ПЛОВПЛОВ» за период октябрь 2016 — май 2017 гг.

Таким образом, деятельность организации ООО «ПЛОВПЛОВ» имеет устойчивое состояние, однако негативные тенденции могут привести к появлению больших убытков, результатом чего может быть банкротство.

Для выявления причин негативных тенденций необходимо произвести оценку организации бухгалтерского учета с целью разработки мероприятий совершенствования учета и развития деятельности организации.

2.2 Особенности организации и контроля бухгалтерского учета на предприятии

Данный раздел будет посвящен описанию организации бухгалтерского учета на предприятии ООО «ПЛОВПЛОВ» за период октябрь 2016 — май 2017 гг. на основе отчетности и первичных документов предприятия.

Предприятие ведет деятельность в отрасли быстрого питания г. Новосибирска. Имеет необходимое оборудование инвентарь, однако по состоянию на 31 октября 2016 г. обнаружено отсутствие стоимостных документов на некоторые объекты инвентаря и оборудования. Запасы предприятия делятся на категории: расходные производственные материалы, расходные хозяйственные материалы, упаковочные материалы, хозяйственный инвентарь. Запасы и оборудование учитываются на счете 10 «Материалы» без субсчета, так как предприятие является микропредприятием. Представим неполный список производственного инвентаря, купленного у ООО «Метро кеш энд керри», и корреспонденции его движения в таблице 2.

Таблица 2

Корреспонденция по счету 10 «Материалы» ООО «ПЛОВПЛОВ»

|

Наименование операции |

Цена, руб. |

Дебет |

Кредит |

Сумма, руб. |

|

1. Приобретен производственный инвентарь: - блюдо керамическое, 7 шт. - венчик, 1 шт. - кисть кондитерская, 1 шт. - мантоварка, 1 шт. - миска пластиковая, 2 шт. - морозильник Pozis, 1 шт. |

387,5 479,0 100,0 7000,0 105,0 16442,0 |

10 10 10 10 10 10 |

60 60 60 60 60 60 |

2712,5 479,0 100,0 7000,0 210,0 16442,0 |

|

2. Оплачен наличными производственный инвентарь: - блюдо керамическое, 7 шт. - венчик, 1 шт. - кисть кондитерская, 1 шт. - мантоварка, 1 шт. - миска пластиковая, 2 шт. - морозильник Pozis, 1 шт. |

387,5 479,0 100,0 7000,0 105,0 16442,0 |

60 60 60 60 60 60 |

50 50 50 50 50 50 |

2712,5 479,0 100,0 7000,0 210,0 16442,0 |

К категории товаров относятся приобретенные продукты для изготовления блюд, которые учитываются на счете 10 «Материалы». Товары также разделены на группы: заморозка, зелень, консервация, молочно-жировая продукция, мука-хлеб-крупы, мясо, овощи, орехи-сухофрукты, специи-приправы, фрукты, яйцо. Представим накладную о приеме товаров № 0269 от 16 апреля 2017 г., приобретенных у ООО «Компания Холидей», на рисунке 3.

Рисунок 3 — Накладная о приеме товаров № 0269 от 16 апреля 2017 г.

Производство продукции происходит на счете 20 «Основное производство» по заказам от покупателей каждый день на основе технологической карты блюда. Готовые блюда учитываются на счете 41 «Товары». Представим корреспонденцию счетов производства продукциипредприятия ООО «ПЛОВПЛОВ» в таблице 3.

Таблица 3

Корреспонденция счетов производства продукции предприятия

|

Наименование операции |

Дебет |

Кредит |

Сумма, руб. |

|

1. Переданы продукты и товары в производство |

20 |

10 |

1630,29 |

|

2. Выпущены блюда из производства |

41 |

20 |

1630,29 |

Представим технологическую карту № 15707604 от 17.12.2016 г. блюда «Плов Вегетарианский» на рисунке 4.

Рисунок 4 — Технологическая карта № 15707604 от 17.12.2016 г. блюда

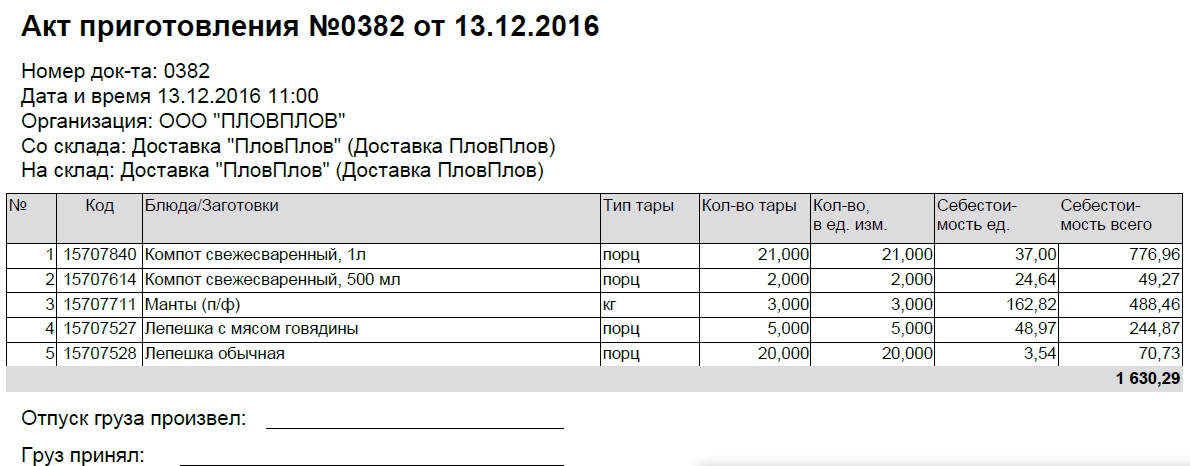

Производственный процесс учитывается актом приготовления № 0382 от 13.12.2016 г., представленного на рисунке 5.

Рисунок 5 — Акт приготовления № 0382 от 13.12.2016 г.

Готовые блюда продают розничным покупателям — физическим лицам за наличные. Расчеты с покупателями учитываются на счете 62 «Расчеты с покупателями и заказчиками» в корреспонденции со счетами: 50 «Касса», 90 «Продажи». Продажи блюд за день отражаются в акте реализации по всем позициям общей суммой. Представим корреспонденцию счетов реализации продукции в таблице 4.

Таблица 4

Корреспонденция счетов реализации продукции предприятия

|

Наименование операции |

Дебет |

Кредит |

Сумма, руб. |

|

1. Переданы заказы клиентам за день |

50 |

90 |

5590,00 |

|

2. Списана себестоимость заказов за день |

90 |

41 |

2183,66 |

|

3. Определен финансовый результат от реализации |

90 |

99 |

3406,34 |

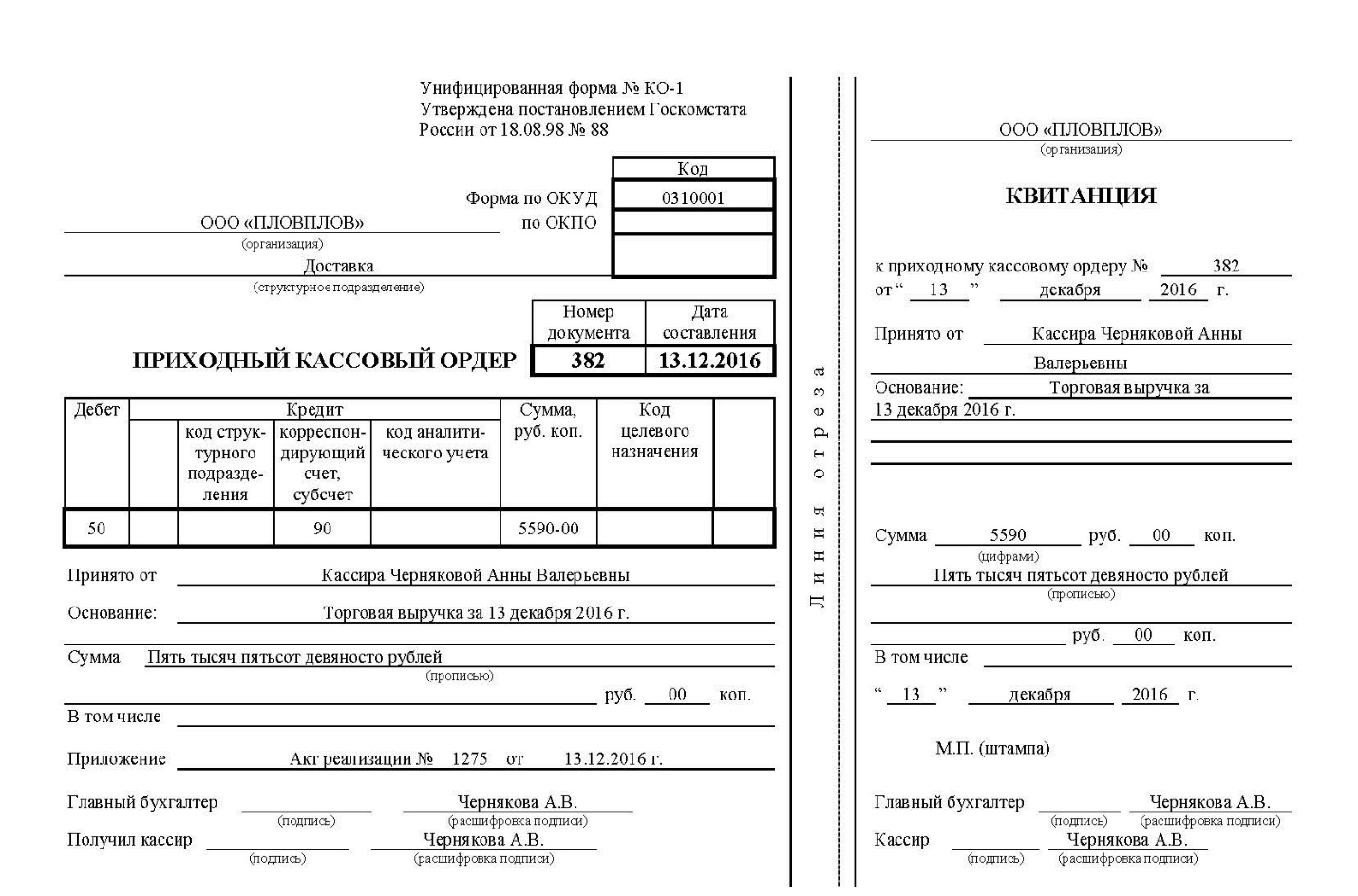

Таким образом, прибыль от реализации за 13.12.2016 г. составляет 3406,34 руб. Выручка и себестоимость продаж представлена в акте реализации № 1275 от 13.12.2016 г. (приложение). Поступление выручки от реализации отражается приходным кассовым ордером за дневную кассовую смену. Представим приходный кассовый ордер № 382 за 13.12.2016 г. на рисунке 6.

Рисунок 6 — Приходный кассовый ордер № 382 за 13.12.2016 г.

По санитарно-эпидемиологическим правилам и нормам срок хранения готовых блюд общественного питания варьируется от 8 часов до 48 часов и непроданные блюда следует списывать и утилизировать, то же относится к полуфабрикатам и сырью. По итогам должен составляться акт списания, увеличиваются прочие расходы. Также по итогам месяца проводится инвентаризация в производстве и на складе, где также могут возникнуть списания по недостачам. Представим корреспонденцию по списанию сырья и товаров в таблице 5.

Таблица 5

Корреспонденция по списанию сырья и товаров

|

Наименование операции |

Дебет |

Кредит |

Сумма, руб. |

|

1. Товары с истекшим сроком годности списываются |

94 |

41 |

87,88 |

|

2. Испорченные товары списаны на прочие расходы |

91 |

94 |

87,88 |

|

3. Списание товаров на питание персонала |

91 |

41 |

129,62 |

|

4. По результатам инвентаризации списана недостача |

94 |

41 |

3907,17 |

|

5. Списана недостача на прочие расходы |

91 |

94 |

3907,17 |

Представим акт списания товара на питание персонала № 1005 от 31.12.2016 г. на рисунке 7.

Рисунок 7 — Акт списания № 1005 от 31.12.2016 г.

Списания отражаются по счетам: 94 «Недостачи и потери от порчи ценностей», 91 «Прочие расходы и доходы». Причинами списаний также являются: бракераж, обслуживание гостя, расходы на персонал, порча, рекламная кампания, недостача. Сличительная ведомость, отражающая недостачи и излишки, представлена в приложении.

Любая компания нуждается в персонале, которому необходимо платить заработную плату и производить отчисления в фонды. Расчеты производятся на счете 70 «Расчеты с персоналом по оплате труда», счете 68 «Расчеты по налогам и сборам» и счете 69 «Отчисления на социальные нужды». В организации ООО «ПЛОВПЛОВ» на 31 мая 2017 года работают 7 сотрудников. Представим расчет заработной платы за май 2017 г. для сотрудников в таблице 6.

Таблица 6

Бухгалтерский расчет заработной платы за май 2017 г. сотрудников ООО «ПЛОВПЛОВ»

|

Сотрудник |

Оклад, руб./день |

Отработано дней |

Начислено заработной платы, руб. |

Удержано НДФЛ (13%), руб. |

Начислены взносы (30%), руб. |

Сумма к выплате, руб. |

|

Чернякова А.В. |

1250,00 |

4 |

5000,00 |

650,00 |

1500,00 |

4350,00 |

|

Исакова И.Б. |

1000,00 |

31 |

31000,00 |

4030,00 |

9300,00 |

26970,00 |

|

Исаков Ф.Б. |

1200,00 |

31 |

37200,00 |

4836,00 |

11160,00 |

32364,00 |

|

Лунин В.В. |

1000,00 |

16 |

16000,00 |

2080,00 |

4800,00 |

13920,00 |

|

Юсупов М.А. |

1500,00 |

1 |

1500,00 |

195,00 |

450,00 |

1305,00 |

|

Орлов Е.Е. |

1000,00 |

2 |

2000,00 |

260,00 |

600,00 |

1740,00 |

|

Бахтин Ю.С. |

1000,00 |

12 |

12000,00 |

1560,00 |

3600,00 |

10440,00 |

|

Итого |

Х |

Х |

104700,00 |

13611,00 |

31410,00 |

91089,00 |

По данным таблицы общая начисленная заработная плата составляет 104700 руб., удержанный налог на доходы физических лиц составляет 13611 руб., начисленные взносы на социальное страхование — 31410 руб., общая сумма заработной платы к выплате составляет 91089 руб.

Далее представим корреспонденцию счетов по заработной плате в таблице 7.

Таблица 7

Корреспонденция счетов по заработной плате организации ООО «ПЛОВПЛОВ» за май 2017 г.

|

Наименование операции |

Дебет |

Кредит |

Сумма, руб. |

|

1. Начислена заработная плата работникам |

20 |

70 |

104700,00 |

|

2. Удержан налог на доходы физических лиц |

70 |

68 |

13611,00 |

|

3. Начислены взносы на социальное страхование |

20 |

69 |

31410,00 |

|

4. Выплачена заработная плата из кассы |

70 |

50 |

91089,00 |