Файл: Банковские риски и основы управления ими (Классификациябанковских рисков.Методы управления ианализбанковских рисков).pdf

Добавлен: 17.05.2023

Просмотров: 143

Скачиваний: 2

СОДЕРЖАНИЕ

1. Понятиеиуправлениебанковскимирисками

1.2. Классификациябанковских рисков.Методы управления ианализбанковских рисков

2. Система управления банковскими рисками на примере АО «Альфа-Банк»

2.1. Финансовая диагностика АО «Альфа-Банк»

2.2. Проблемы действующей системы управления банковскими

2.3.Совершенствование системы управления рисками в АО «Альфа-Банк»

Рис. 2. Структура активов АО «Альфа-Банк» на 01.01.2017 г.

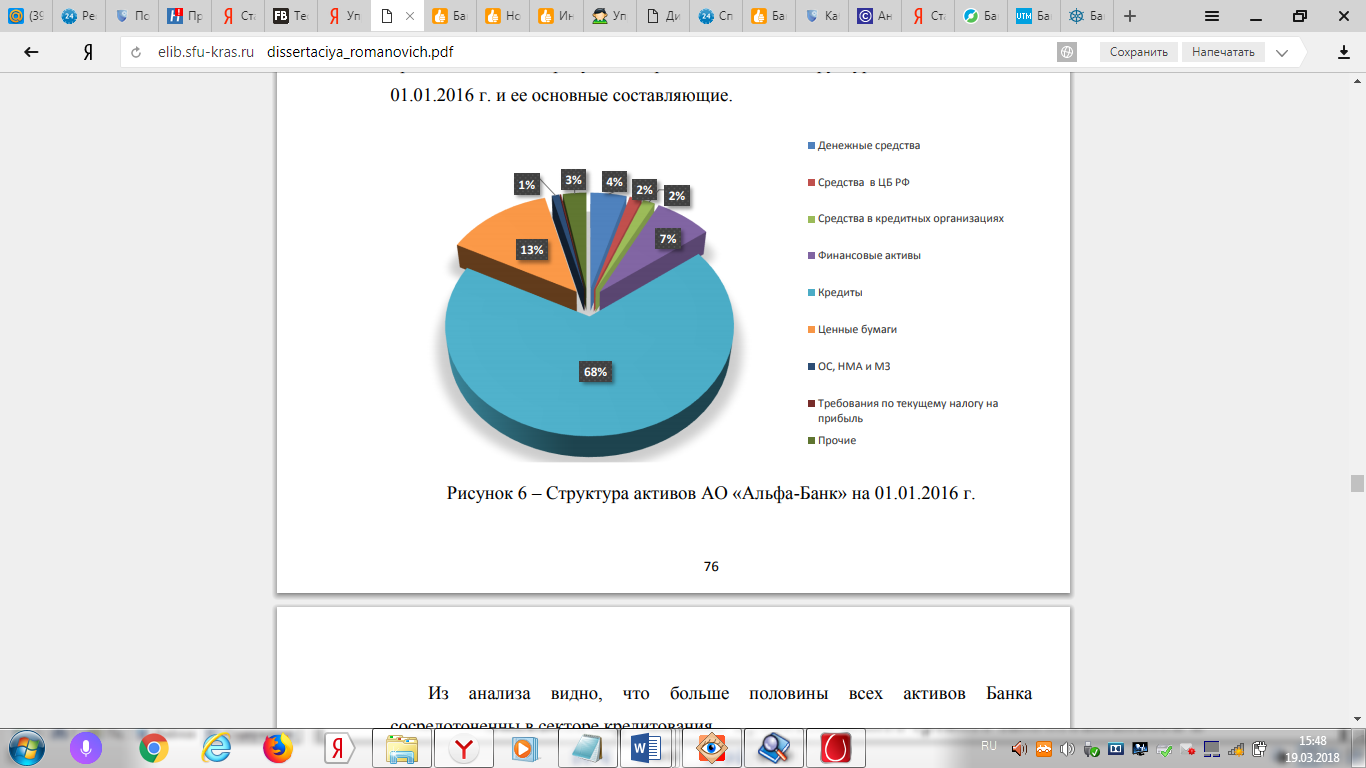

Из анализа видно, что больше половины всех активов Банка сосредоточенны в секторе кредитования.

Коэффициенты кредитной активностипоказывает, какая доля от активов направляется на кредитование.В АО «Альфа-Банк» в 2016 г. LEa = 1 398 956/ 2 058 559 = 0,68.

Коэффициент качества ссуд.В Банке QL=1 – 177 089 / 1 654 032 = 0,89, что свидетельствует о высокой доли невозврата задолженности.

Чтобыоценитькачество пассивов используются коэффициенты:

1. Коэффициент клиентской базы.

В таблице 2 представлены статьи пассивов в Балансе АО «Альфа-Банк».

Таблица 2

Состав пассивов АО «Альфа-Банк» на 01.01.2017 г.(тыс.руб)

|

Группа (компоненты) |

Сумма |

|

Кредиты, депозиты и прочие средства Центрального банка |

26 861 |

|

Средства юридических лиц |

229 803 |

|

Средства физических лиц |

317 698 |

|

Депозиты юридических лиц |

570448 |

|

Депозиты физических лиц |

306 769 |

|

Выпущенные векселя |

17 402 |

|

Выпущенные облигации |

60 914 |

|

Полученные межбанковские кредиты |

176 517 |

Этот коэффициент характеризуетдолю клиентских пассивов банка, показывая независимость банка от «внешних» источников финансирования — межбанковских и бюджетных средств. В АО «Альфа-Банк» CBR = 1 503 034 / 2 058 559= 0,73.

2. Уровень внешнего финансирования.Показатель определяется отношением нетто-займов к клиентской базе(«внешнего» к «внутреннему долгу»).EFL АО «Альфа-Банк» = 203 378 / 1 503 034 = 0,13.

3. Коэффициент покрытия.CR = 1 398 956 / 1 706 412 = 0,82.

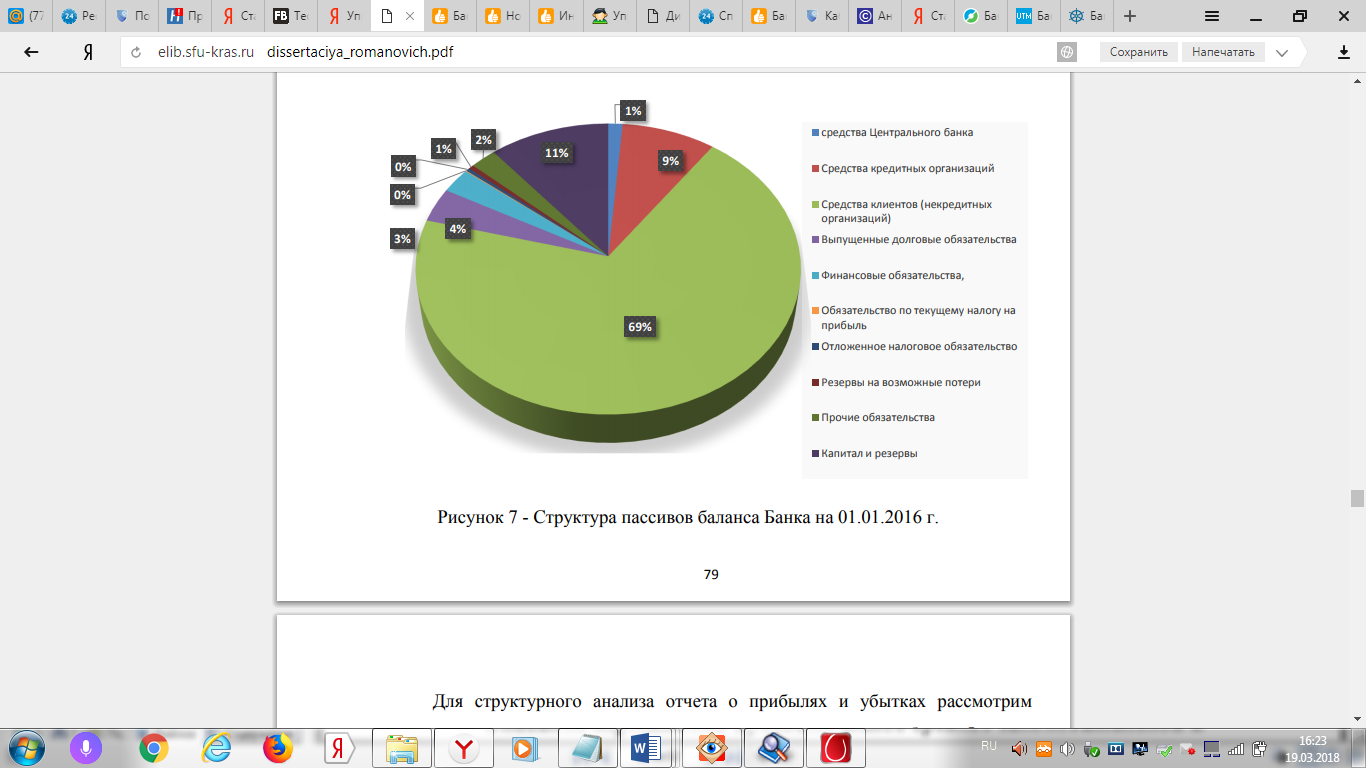

На рисунке 3 представлена полная структура пассивов АО «Альфа-Банк»на 01.01.2017 г.

Рис. 3. Структура пассивов баланса Банка на 01.01.2017 г.

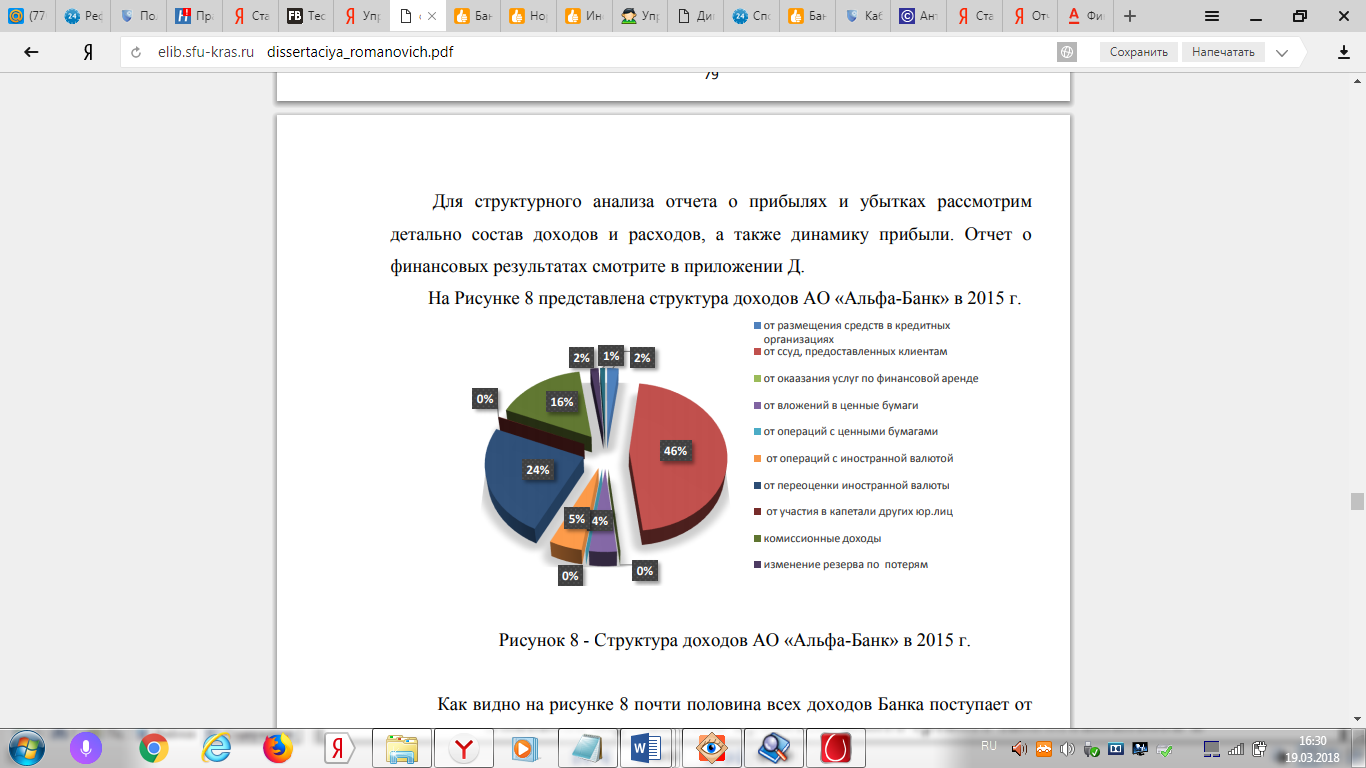

Для структурного анализа отчета о прибылях и убытках рассмотрим детально состав доходов и расходов, а также динамику прибыли.

На Рисунке 4 представлена структура доходов АО «Альфа-Банк» в 2017 г.

Рис. 4. Структура доходов АО «Альфа-Банк» в 2017 г.

Как видно на рисунке 4 почти половина всех доходов Банка поступает от ссуд, предоставленных клиентам, то есть является процентным доходом.

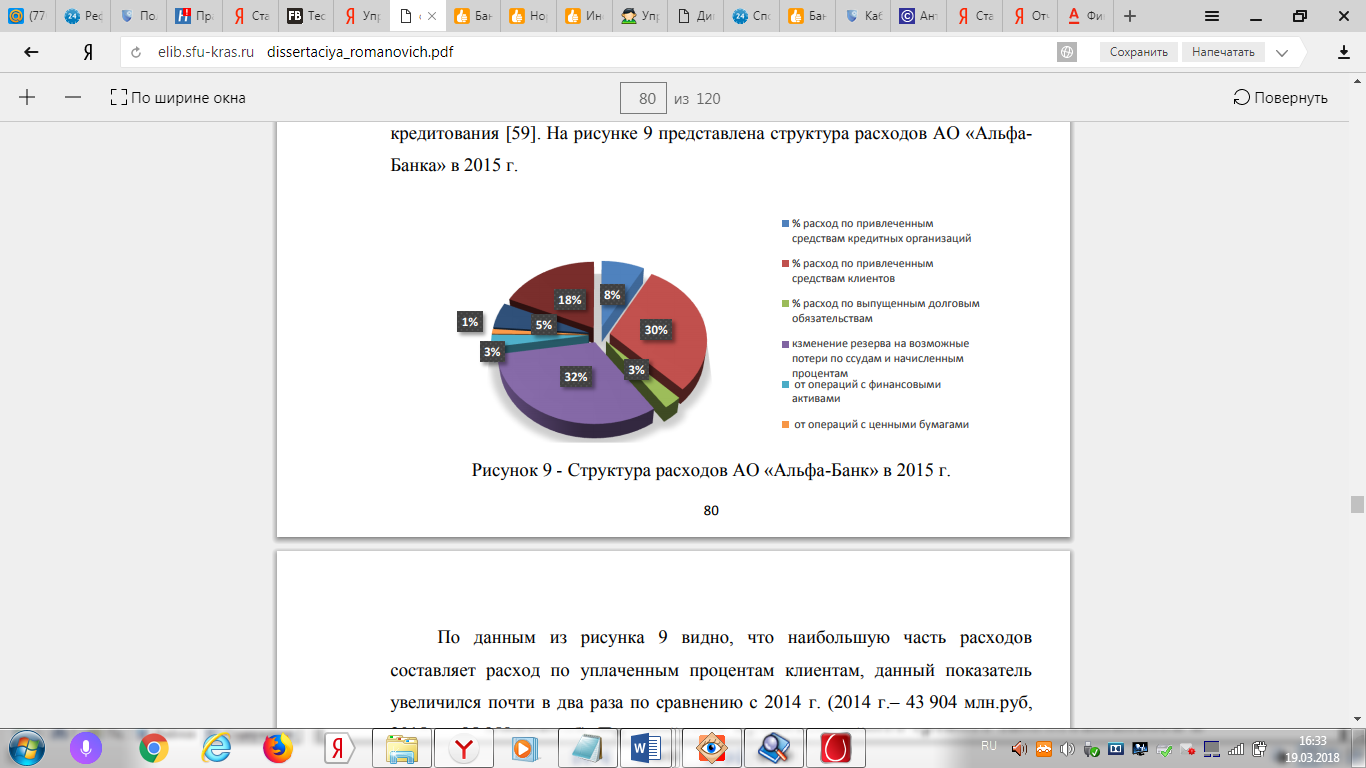

Данный показатель вырос на 18% за 2017 г. (2016 г. -133 776 млн. руб., 2017 г. – 157 764 млн. руб.). Это свидетельствует об активности Банка на рынкекредитования. На рисунке 5 представлена структура расходов АО «Альфа - Банка» в 2017 г.

Рис. 5. Структура расходов АО «Альфа-Банк» в 2017 г.

По данным из рисунка 5 видно, что наибольшую часть расходов составляет расход по уплаченным процентам клиентам, данный показатель увеличился почти в два раза по сравнению с 2016 г. (2016 г.– 43 904 млн. руб., 2017 г.– 85 958 млн. руб.). Причиной этому является резкий подъем процентных ставок по предлагаемым депозитам в декабре 2016 и большой приток денежных средств клиентов в Банк. Также большую долю занимают резервы на потери по ссудам, что является следствием сложной экономической ситуации в стране и ухудшения платежеспособности клиентов[15].

В таблице 3 представлена динамика основных финансовых результатов АО «Альфа-Банка» за период с 2016г. по 2017 г.

Таблица 3

Динамика основных финансовых результатов АО «Альфа Банк»

|

Показатель |

Млн.руб. |

Изменение |

Темп роста, % |

|

|

2015 г. |

2017 г. |

|||

|

Доходы |

348 550 |

346 977 |

-1 573 |

0% |

|

Расходы |

284 265 |

287 941 |

3 676 |

1% |

|

Прибыль до налогообложения |

64 284 |

59 035 |

-5 249 |

-8% |

|

Налог на прибыль |

-15 123 |

-15 210 |

-87 |

1% |

|

Чистая н прибыль |

49 161 |

43 825 |

-5 336 |

-11% |

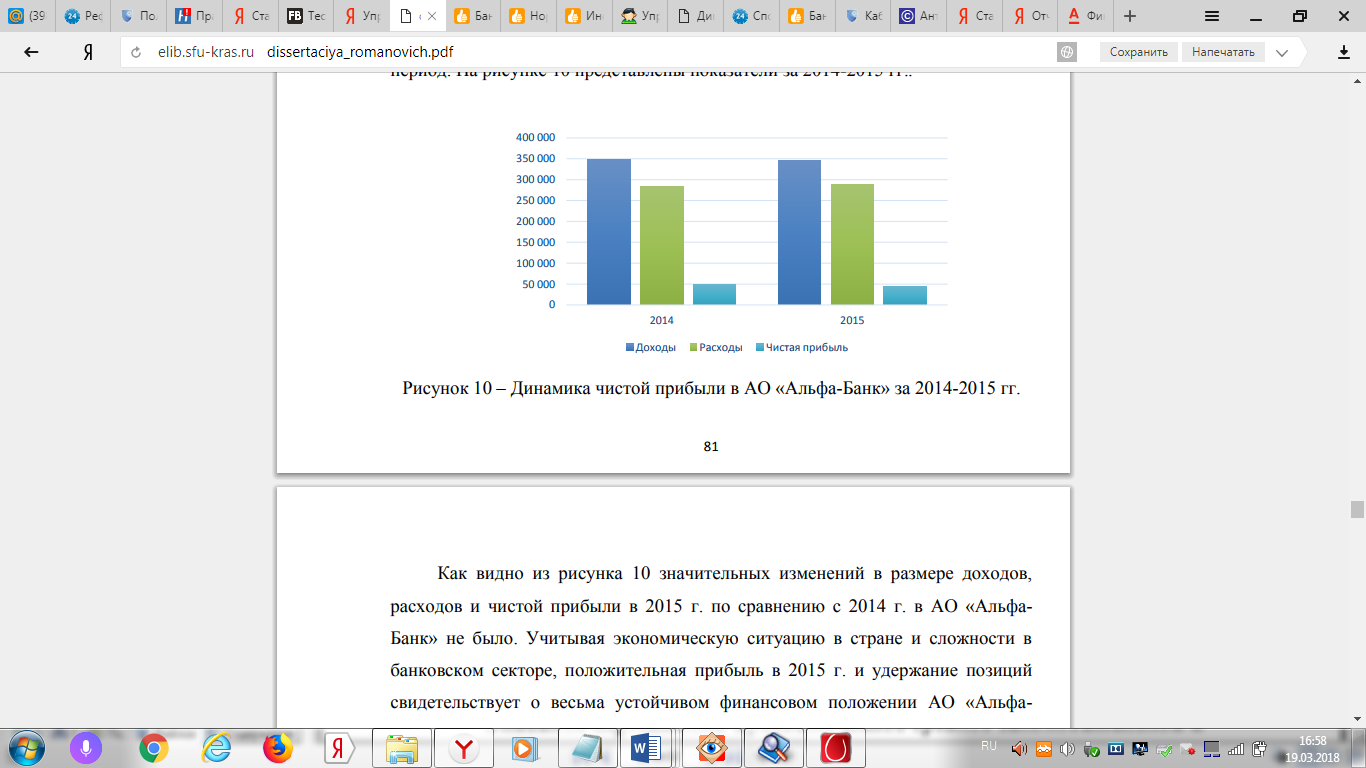

Далее, рассмотрим динамику чистой прибыли Банка за анализируемыйпериод. На рисунке 6 представлены показатели за 2016-2017 гг.

20162017

Рис. 6. Динамика чистой прибыли в АО «Альфа-Банк» за 2016-2017 гг.

Как видно из рисунка 6 значительных изменений в размере доходов, расходов и чистой прибыли в 2017 г. по сравнению с 2016 г. в АО «Альфа-Банк» не было. Учитывая экономическую ситуацию в стране и сложности в банковском секторе, положительная прибыль в 2017 г. и удержание позиций свидетельствует о весьма устойчивом финансовом положении АО «Альфа- Банк».

Центральным банком России установлен перечень обязательных нормативов, в который входят нормативы достаточности капитала, нормативы уровня ликвидности, степени риска, а также коэффициенты платежеспособности и рентабильности.

В таблице 4 приведены показатели достаточности капитала АО «Альфа-Банк» на 01.01.2017 г.

Таблица 4

Показатели достаточности капитала Банка на 01.01.2017 г.

|

Показатель |

Агрегат |

2017 |

Норма |

Формула |

Экономический смысл |

|

Норматив достаточности базового капитала |

Н1.1 |

7,5 |

Мин5 |

базовый капитал/чистые активы |

дает представление о достаточности обеспечения рисковых вложений банка его собственными средствами |

|

Норматив достаточности основного капитала |

Н1.2 |

7,5 |

Мин6 |

Основной капитал/чистые активы |

|

|

Норматив достаточности собственных средств |

Н1. |

15,3 |

Мин10% |

собственный капитал/чистые активы |

С 1 января 2014 г. кредитные организации рассчитывают величину собственных средств на основании Положения Банка России от 28.12.2012 г. № 395-П «О методике определения величины собственных средств кредитных организаций (Базель III)», разработанного в соответствии со стандартамиБазельского комитета по банковскому надзору.

В таблице 5 представлены показатели ликвидности и уровня допустимого риска.

Таблица 5

Показатели ликвидности и уровня риска АО «Альфа-Банк»

|

Показатель |

Агрегат |

На к.г. 2017 г. |

Норма |

Формула |

|

Норматив мгновенной ликвидности банка |

Н3 |

131,5 |

макс 15% |

высоколиквидные активы/обязательства до востребования |

|

Норматив текущей ликвидности банка |

Н4 |

160 |

макс 50% |

объём общей суммы ликвидных активов/ обязательства до востребования |

|

Норматив долгосрочной ликвидности банка |

Н5 |

54,7 |

макс 120% |

долгосрочные кредиты/собственный капитал и долгосрочные обязательства |

|

Норматив максимального размера риска на одного заемщика |

Н6 |

22,1 |

макс 25% |

совокупная сумма кредитов на одного заемщика/объем собственных средств |

|

Норматив максимального размера крупных кредитных рисков |

Н7 |

232,9 |

макс 800% |

сумма всех крупных кредитов/собственный капитал |

|

Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам |

Н9.1 |

0 |

макс 50% |

совокупная сумма требований банка в отношении одного акционера/ собственный капитал |

|

Норматив совокупной величины риска инсайдерам банка |

Н10.1 |

0 |

макс 3% |

совокупная сумма требований банка в отношении одного инсайдера / собственный капитал |

|

Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц |

Н12 |

4 |

макс 25% |

инвестируемые средства/ собственные средства |

Стоит отметить, что постоянный мониторинг показателей ликвидности и уровня капитала позволяет оперативно корректировать тактику управления запасами, дебиторской и кредиторской задолженностью, денежными средствами, осуществлять антикризисное управление.

Основными показателями эффективности деятельности банка традиционно считаются показатели доходности, прибыльности (рентабельности). В таблице 6 представлены коэффициенты, характеризующие рентабельность АО «Альфа-Банк».

Таблица 6

Коэффициенты рентабельности АО «Альфа-Банк» в 2017 г

|

Показатель |

Агрегат |

2017 |

Норма |

Формула |

Экономический смысл |

|

Норма прибыли на капитал (ROE) |

P1 |

0,19 |

0,1-0,2. |

прибыль банка/ капитал банка |

показывает, на сколько эффективно использовались средства собственников |

|

Коэф. прибыльност и активов (ROA) |

P2 |

0,02 |

прибыль банка/ всего активов |

отражает эффективность управления банком и показывает, сколько прибыли принесла одна денежная единица |

|

|

Коэф. доходности активов |

P3 |

0,11 |

общая сумма доходов банка/ всего активов |

||

|

Коэф.доли прибыли в доходах |

P4 |

0,22 |

прибыль банка/ общая сумма доходов банка |

Финансовая устойчивость банка является одним из важнейших характеристик его финансового состояния. Она характеризуется достаточностью ресурсов для продолжения существования банка и выполнения им функции финансового посредника в долгосрочной перспективе[16].

Таким образом, на основе приведенных данных, можно сделать вывод, что ни один показатель не превышает максимально/минимально допустимого значения. И, следовательно, есть основание полагать, что на сегодняшний день АО «Альфа – Банк» является финансово-устойчивым, и процветающим Банком. Следующим неотъемлемым этапом финансовой диагностики АО «Альфа- Банка» является анализ действующей системы управления банковскими рисками.

2.2. Проблемы действующей системы управления банковскими

рисками в АО «Альфа-Банке»

С января 2015 г. АО «Альфа-Банк» хоть и продемонстрировал эффективность деятельности, тем не менее анализ динамики основных показателей деятельности за период с 2014 г. по 2015 г. показал тенденцию к ухудшению финансовой отчетности. Объективной причиной этому послужило колебание курсов валют в конце 2014 г. и скачки ставки рефинансирования. Ухудшение в бизнесе и негативная реакция на изменения внешних факторов доказывают необходимость совершенствования системы управления рисками в Банке.

В таблице 6 представлены основные показатели деятельности АО «Альфа-Банк» за 2017 г.

Таблица 6

Динамика основных показателей деятельности ОА «Альфа-Банк» за 2016-2017 гг.

|

Показатель |

Ед.изм |

2016 г. |

2017 г. |

Абсолютное изменение |

|

Капитал (среднегодовой) |

Млрд.руб. |

253 |

2 108 |

101 |

|

Активы (среднегодовой) |

Млрд.руб. |

2 310 |

62 |

-28 |

|

Чистые % доходы |

Млрд.руб. |

78 |

59 |

-16 |

|

Прибыль |

Млрд.руб. |

64 |

44 |

-5 |

|

Кредитный портфель |

Млрд.руб. |

49 |

1 387 |

-5 |

|

Остаток средств на счетах физ. лиц |

Млрд.руб. |

1443 |

624 |

132 |

|

Остаток средств на счетах юр. лиц |

Млрд.руб. |

492 |

800 |

182 |

|

Общая рентабельность активов |

% |

618 |

2,8 |

0 |

|

Общая рентабельность капитала |

% |

2.8 |

16,7 |

-8,6 |

|

Прибыльность на 1 акцию |

руб. |

25,3 |

735 |

-90 |

Капитал на 01.01.2017 г. составил 353 845 131 тыс. руб., увеличившись загод на 101 288 381 тыс. руб. Основные факторы увеличения капитала - заработанная чистая прибыль и включение в декабре 2016 г. в дополнительный капитал Банка субординированного кредита от Агентства по страхованию вкладов путем передачи в собственность Банка облигаций федерального займа общей номинальной стоимостью 62 788 000 тыс. руб.

На акцию базовая прибыль за 2017 г., которая отражает часть прибылизаотчетный периодсоставила 735 руб. (за 2016 г. - 825 руб.).

Величина прибыли за 2017 г. составила 43 825 450 тыс. руб. (за 2016 г. - 49 161 089 тысяч руб.). Средневзвешенное количество обыкновенных акций 59 587 623 штук (за 2016 -59 587 623 штук).