Файл: Особенности налоговой политики в Российской Федерации.pdf

Добавлен: 23.05.2023

Просмотров: 178

Скачиваний: 2

СОДЕРЖАНИЕ

1 Теоретические основы налоговой политики РФ

1.1 Понятие и сущность налогов и налоговой политики государства

1.2 Цели и задачи налоговой политики

2 Особенности налоговой политики РФ

2.2 Проблемы и анализ развития современной налоговой политики РФ

3 Основные направления налоговой политики на современном этапе

На выбор определенного варианта решения в области налоговой политики имеют влияние следующие факторы:

- общая экономическая ситуация в стране, которая характеризуется темпами роста или падения производства;

- уровень инфляции;

- кредитно-денежная политика государства;

- соответствие между сферой производства, которая находится под государственным контролем, и приватизированным сектором.

Налоговая политика должна быть справедливой и стимулировать экономический рост страны.

Налоговая политика должна отвечать требованиям обеспечения использования налоговых платежей для формирования доходной части бюджетов различных уровней и решения фискальных задач государства, а также использования налогового инструмента в качестве косвенного метода регулирования экономической деятельности. [38, с. 129]

Налоговая политика государства определяется тем, что государство само может выступать в качестве активного участника процесса общественного воспроизводства, даже несмотря на национальные, экономические, политические и другие различия.

Государство должно решать экономические и социальные задачи, которые стоят перед обществом, что также влияет на формирование налоговой политики. Чаще всего цели и задачи налоговой политики определяются в зависимости от конкретной экономической конъюнктуры. Основы налоговой политики заключены в принятии государственного бюджета на каждый финансовый год.

Проведение самой налоговой политики оформляется путем принятия соответствующих нормативных актов: федеральных законов, 10 указов Президента России, постановлений Правительства России и иных подзаконных актов [39].

Основные задачи налоговой политики Российской Федерации заключаются в следующем:

- совершенствование отечественного налогового законодательства в целях оптимизации налоговой базы и снижения уровня неплатежей;

- оптимизация налоговых льгот и преференций;

- наиболее жесткий контроль за постановкой налогоплательщиков на учет;

- рационализация налогового администрирования;

- реструктуризация в обоснованных случаях задолженности по платежам в бюджет и государственные внебюджетные фонды. [20, с. 380]

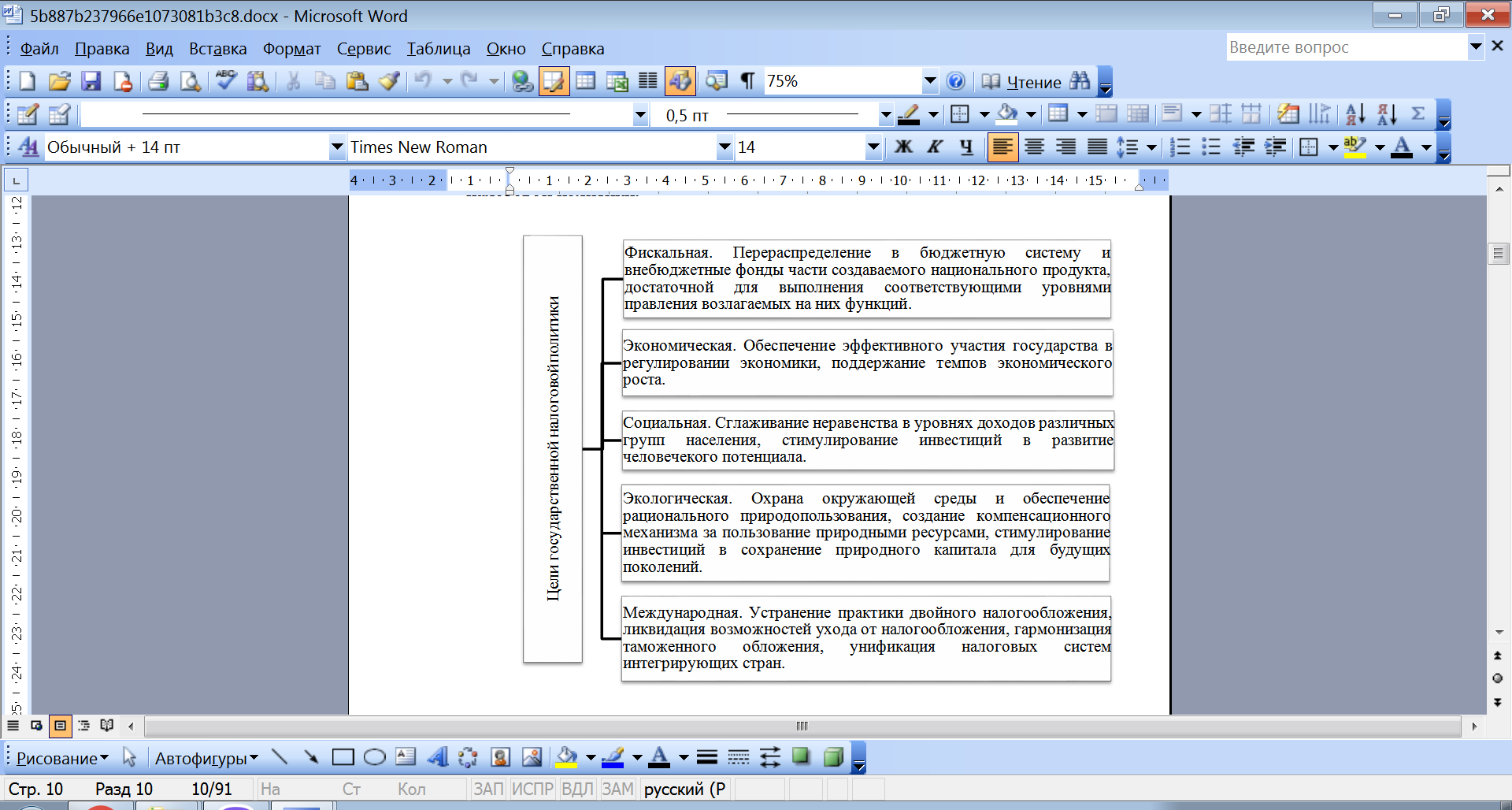

На рисунке 1.1 представлены основные цели государственной налоговой политики.

Рис. 1. Цели налоговой политики государства

Исходя из рисунка 1, важно отметить, что фискальные цели всегда были основными. Другие же цели носят второстепенный характер, хотя и важны для государства. Это можно объяснить тем, что фискальная функция считается основной в налогообложении, а все остальные функции вторичны. Указанные второстепенные цели являются основными для соответствующих политик государства — социальной, экономической, экологической, внешней. То есть, для этих целей налоговая политика только один из методов их реализации.

Существует три типа налоговой политики государства:

- политика максимальных налогов, т.е. повышение налогов обычно не сопровождается ростом государственных доходов;

- политика разумных налогов, обеспечивает благоприятный налоговый климат для предпринимательской деятельности;

- налоговая политика, предполагает высокий уровень обложения.

Если в государстве экономика достаточно сильная, то все три типа налоговой политики сочетаются успешно. Для России характерен первый тип налоговой политики в сочетании с третьим. [23, с. 14]

Налоговая политика при реализации поставленных перед ней целей делится на налоговую стратегию и налоговую тактику.

Налоговая стратегия предполагает достаточно долгий курс налоговой политики, который рассчитан на долгосрочную перспективу и предусматривающий решение масштабных задач, которые поставлены социально-экономической стратегией. При ее разработке:

- прогнозируются основные тенденции развития налогов;

- формируются концепции их использования;

- намечаются принципы организации налоговых отношений;

- составляются целевые программы в целях концентрации финансовых ресурсов на главных направлениях социально-экономического развития.

Налоговая тактика предусматривает пути адекватного изменения способов организации финансовых отношений, а также маневрирования финансовыми ресурсами. Именно эти пути направлены на решение определенных задач на конкретном этапе развития страны. Налоговая стратегия относительно стабильна в отличие от налоговой тактики. Налоговая тактика гибкая и подвижная. Стратегия и тактика налоговой политики взаимосвязаны.

Стратегия создает возможности для решения тактических задач. Тактика же выявляет решающие области, своевременно изменяет способы и формы организации налоговых отношений, решает задачи, которые поставлены налоговой стратегией.

Если государство стремится к согласованию общественных, корпоративных и личных экономических интересов, то в этом случае стратегия и тактика весьма незаменимы. Очень часто тактические шаги, которые предпринимает руководство государства по координации налогообложения на текущий момент, экономически не обоснованы. Это не только препятствует реализации налоговой стратегии, но и деформирует весь экономический курс государства.

При реализации налоговой политики государство опирается на налоговые функции и использует их для проведения активной налоговой политики. Однако не существует единого для всех понятия, сущности, функции налоговой политики, каждый экономист-финансист выделяет и объединяет это по-своему, опираясь на законодательство Российской Федерации. Государство и налогоплательщик должны всегда находить компромисс между своими интересами. В этом заключается налоговая политика.

2 Особенности налоговой политики РФ

2.1 Налоговые реформы РФ

В России, как и в других странах, налоговые отношения развивались от варварства к цивилизации, от дани к налогу, от произвола к закону. За многовековую свою историю налоги выступали в самых разнообразных формах, однако современные черты налогообложения стали складываться лишь в 19 веке, когда произошло оформление финансов как самостоятельной науки. Идеи обновления налогов, их правовые начала в государственном устройстве и другие прогрессивные социально-экономические проекты были в ходу в 17 веке, но их практическая реализация началась двумя столетиями позже. [33, с. 107]

Исследуя становление налоговой политики, в первую очередь нужно упоминать развитие налоговой системы, потому что именно она выполняет фискальную функцию налоговой политики, т.е. именно она обеспечивает запланированные объёмы финансовых поступлений на государственные расходы [33, с. 108]

Заслугой в отечественной налоговой политике 18х-19х веков, было строгое следование теоретическим основам обложения, а также использовалось множество различных смелых идей. Особо важные мероприятия в налоговой сфере существовали после освобождения крестьян от крепостной зависимости.

Важнейшими событиями, произошедшими в 20 веке, стали - Первая мировая война, революционные события 1917г. и Гражданская война. Они губительно сказались на финансовом положении советской России. В это время военные расходы стремительно росли, и чтобы их покрыть правительство увеличило действующие налоги и сборы, бумажно-денежную эмиссию и ввело новые акцизы. После Февральской революции положение еще более ухудшилось - продолжалась война с Германией, экономика разрушалась, бремя налогов достигло сверх предельного уровня, а эмиссия денег достигла такого размера, что собранные налоги обесценивались, не принося должной пользы. После Октябрьской революции произошел окончательный развал денежной и финансовой систем. [33, с. 109]

Налоговая политика в период 1917-1919 гг. привела практически к исчезновению объектов обложения. Денежные налоги прекратили существование из-за ликвидации основного инструмента - денег, а развитие натуральных - вело к сокращению производства и активности производителей. В результате национализации промышленности косвенное налогообложение утратило смысл.

Также важные события для страны произошли в 1930-1932 гг. В этот период осуществлялись налоговые преобразования, которые изменили систему взимания налогов. Налоговая реформа заключалась в том, чтобы уничтожить множественность платежей и внести в систему государственных доходов больше четкости и ясности, исходя из новых форм управления промышленностью, новых форм и методов хозяйственного руководства.

В период Великой Отечественной войны 1941–1945 гг. преобразования носили достаточно ограниченный характер и их следует отнести к совершенствованию налоговой системы. Изменялись соотношения между поступлениями от налога с оборота и отчислениями от прибыли. Этот период также богат изменениями и преобразованиями в стране. Был издан ряд указов, а также введены некоторые налоги. Так, в начале войны, был издан указ «Об установлении на военное время временной надбавки к сельскохозяйственному налогу и к подоходному налогу с населения», в дальнейшем, эта надбавка была заменена военным налогом.

В послевоенный период до 1953 г. налоговая политика и налоговая система были практически неизменны. В 1946 г. был отменен военный налог, из-за чего поступления от населения сократились почти на 5,5% по сравнению с последним годом Великой отечественной войны. Но несмотря на это, был установлен ряд налоговых льгот для воевавших в Отечественной войне. Также, для некоторых категорий граждан, был увеличен необлагаемый минимум по подоходному налогу.

В течение послевоенного периода налоговая система СССР развивалась как один из инструментов механизма централизованного регулирования плановой экономики. Ее задача состояла в том, чтобы привлечь в бюджет запланированные объемы финансовых поступлений в виде отчислений от доходов хозяйственной деятельности государственных, общественных, кооперативных организаций и населения.

На рубеже 1980-1990-х гг., интеграция постсоциалистической системы в единый мировой хозяйственный комплекс потребовала создания новой налоговой системы.

События, произошедшие в 1991 – 1992 гг., привели к разрушению СССР и отказу от идеи общенародной собственности в пользу частной, что, в свою очередь, потребовало корневой перестройки системы управления государством, проведения разгосударствления и приватизации, создания новой финансовой системы и налоговой системы, соответствующих капиталистическому способу хозяйствования.

Можно выделить несколько этапов становления налоговой системы в России с 1980 по 1998 гг. (таблица 1).

Таблица 1 - Этапы становления налоговой системы в 1980х-1998х гг.

|

Название этапа и период |

Описание |

|

1. Становление (вторая половина 1980 – 1993 гг.) |

Введение в действие закона СССР «О налогах с предприятий, объединений и организаций». Установлены такие налоги как: налог на прибыль, на доходы, на экспорт, импорт и т.д. Условия налогообложения стали более льготными. |

|

2.Неустойчивое налогообложение (1993-1996 гг.) |

Слишком изменчивое законодательство, вносились многочисленные поправки. |

|

3. Подготовка налоговой реформы (1996-1998 гг.) |

Отмена отдельных налогов, сокращение некоторых льгот, подготовка к принятию налогового кодекса. |

|

4. Реформирование (начиная с 1998 г.) |

Принятие и вступление в действие первой части Налогового Кодекса Российской Федерации, в дальнейшем вступает в силу специальная часть НК РФ. |

Рассмотрев таблицу 1, можно отметить, что у всех этих периодов есть определенные последствия. Так, в результате этапа становления постепенно изменился экономический слой общества. Последствием второго этапа стало отсутствие четкой конкуренции законопослушных и незаконопослушных налогоплательщиков, произошло начало развития теневой экономики, нарушен принцип единства налоговой системы, требовалось существенное изменение налоговой политики.

Третий этап восстановил нарушенный принцип единства налоговой системы, также в результате этого периода было ликвидировано право региональных и местных органов власти устанавливать новые налоги.

Так, в 1998 г. была принята и с 1 января 1999 г. вступила в действие первая, или общая часть Налогового кодекса Российской Федерации. С вступлением в действие этого законодательного документа начался этап реформирования всей системы налогообложения. Но принятие первой части Кодекса не обеспечило достаточно всестороннее решение принципиальных вопросов конкретного применения федеральных, региональных и местных налогов и сборов.

Поэтому с 1 января 2001 года вступила в действие вторая часть НК РФ. Она включала в себя четыре главы, которые были посвящены налогу на добавленную стоимость (НДС), налогу на доходы физических лиц, акцизам и единому социальному налогу. В последующие периоды продолжалось введение налогов во вторую часть Кодекса. В настоящее время она содержит законодательные положения по порядку исчисления и уплаты всех налогов, предусмотренных НК РФ, кроме налога на имущество физических лиц.