Добавлен: 17.06.2023

Просмотров: 157

Скачиваний: 3

СОДЕРЖАНИЕ

глава 1. Содержание основных понятий, используемых в Налоговом кодексе РФ

1.1.Институты, термины, понятия по Налоговому Кодексу РФ

1.3.Особенности и нюансы налоговой терминологии

2.1. Понятие, признаки и элементы состава налогового правонарушения

2.2 Налоговая санкция, ее нормативное регулирование и порядок взыскания

Субъективная сторона состава налогового правонарушения представлена в виде умысла или неосторожности. В составах налоговых правонарушений законодатель не придает значение мотивам, цели, а также эмоциональному состоянию лица.

Согласно НК РФ субъектом состава налогового правонарушения может быть физическое или юридическое лицо. При этом законодатель закрепляет специальные характеристики физических лиц, которые будут нами рассмотрены в третьей главе нашей работы. Сейчас мы подчеркиваем только общие элементы состава налогового правонарушения.

Рисунок 3. -Состав налогового правонарушения

В завершение параграфа хотелось бы сказать следующее. Законодателю необходимо пересмотреть систему наказаний за налоговые правонарушения, предусмотрев соответствующие альтернативные и относительно определенные санкции, которые бы позволяли индивидуализировать ответственность налогового правонарушителя.

Часть первую статьи 114 НК РФ следует изложить в следующей редакции. «Налоговые наказания устанавливаются и применяются в виде денежных взысканий (штрафов) и пени, в размерах, предусмотренных главами 16 и 18 настоящего кодекса». Включение в систему налоговых наказаний пени, усилит права налогоплательщика, так как на ее применение будет распространяться режим, характерный для налогового наказания.

В законодательное определение налогового правонарушения необходимо внести изменение, указав на его общественную опасность. Думается, сущность налогового правонарушения заключается не только в причинении вреда экономическим отношениям, но в создании угроз национальной безопасности Российской Федерации.

2.2 Налоговая санкция, ее нормативное регулирование и порядок взыскания

В научной литературе и законодательстве термин «санкция» употребляется в самом широком смысле. Так, под санкцией понимают часть нормы, в которой содержится указание на меры государственного принуждения (воздействия) в отношении правонарушителя, или же как государственную меру, применяемую к нарушителю установленных норм и правил, а также формы и меры ответственности, носящие карательный характер[23].

В теории налогового права санкцией называют часть нормы, которая указывает на неблагоприятные последствия, наступающие для правонарушителя. Законодатель в статье 114 Налогового кодекса РФ[24] указывает на то, что налоговая санкция — это мера ответственности за совершение налогового правонарушения.

В юридической литературе отмечается, что "сущность" конкретного определения является "просто пунктом, который важно выяснить для данного времени (в связи с данной целью, ради которой рассматривается предмет)"[25]. Поэтому, проанализируем различные подходы к определению понятия «налоговая санкция».

Ю.А. Крохина утверждает, что налоговая санкция является одной из форм реагирования государства на нарушение налогового законодательства и внешнее выражение государственного принуждения за совершение налогового правонарушения[26].

Профессор Грачева Е.Ю. понимает налоговую санкцию, как часть налоговой меры, которая предполагает негативный результат нарушения налоговых обязанностей[27].

Также, по мнению Елизаровой Н.В., налоговая санкция является способом государственного принуждения, который применяется в области публичной финансовой сферы[28].

Налоговая санкция является разновидностью финансово-правовой санкции и характеризуются такими основными признаками, как:

- выступает в качестве меры налоговой ответственности;

- является средством защиты от налоговых правонарушений;

- для нее характерны судебный и внесудебный характер применения;

- связана с определенными лишениями имущественного характера;

- для применения необходимо наличие состава налогового правонарушения.

Как приводилось выше, законодательство определяет налоговую санкцию как меру ответственности за совершение налогового правонарушения. Однако санкции в нормах налогового права помимо мер ответственности могут содержать в себе разнообразные меры восстановительного, предупредительного и принудительного воздействия.

Содержащиеся в налоговой санкции меры восстановительного характера направлены на устранение ущерба, который нанесен государству противоправными действиями субъекта, а также на восстановление нарушенных прав государства.

Меры предупредительного и принудительного воздействия имеют своей целью предупреждение налоговых правонарушений и воспитание у налогоплательщиков чувства ответственности пред государством, повышение правовой культуры граждан.

Кроме того, в случае нарушения гражданином обязанности по уплате налогов, государство вынужденно применить санкции право-восстанавливающего характера, в первую очередь для восстановления своих имущественных прав.

Наиболее распространенной на данный момент в налоговом праве является классификация налоговых санкций как элементов структуры налогово-правовых норм. Исходя из нее, санкции делят на абсолютно-определенные, относительно-определенные и альтернативные[29].

Санкции, которые предусматривают юридическую ответственность, как правило, должны обладать относительно-определенным характером, что в первую очередь позволяет индивидуализировать наказание в соответствии с последствиями и тяжестью правонарушения. Но большинство налоговых санкций носит абсолютно-определенный характер, то есть они установлены в твердой денежной сумме, а альтернативных санкций налоговое законодательство не предусматривает вообще[30].

Такое положение дел не может свидетельствовать о справедливости и соразмерности применяемых санкций степени тяжести совершенного налогового правонарушения.

Проблема определения места налоговой санкции в структуре налогового права имеет особое значение для законотворчества и правоприменения. Исходя из вышесказанного можно сделать вывод о том, что налоговые санкции определяются как мера ответственности за совершенное налоговое правонарушение, которой свойственны меры как принудительного, и предупредительного, так и право-восстанавливающего характера.

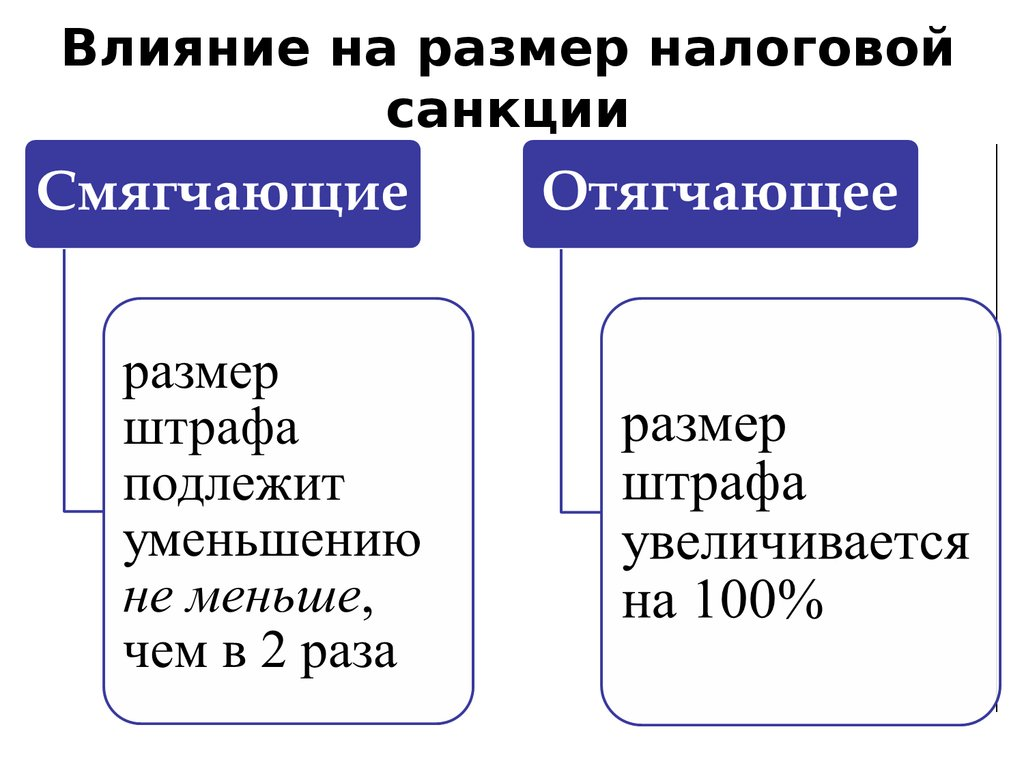

Рисунок 4. Факторы, влияющие на размер налоговых санкций

Итогом проверок является решение налогового органа о привлечении или не привлечении налогоплательщика к ответственности, а в случаях, когда не возможен внесудебный порядок урегулирования, налоговые органы обязаны обраться в суд для привлечения налогоплательщика к ответственности.

Решение налогового органа о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения принимаются налоговым органом в двух случаях:

- в результате проведения камеральной или выездной налоговой проверки лица (группы налогоплательщиков). В связи с тем, что принятое по результатам налоговой проверки лица решение о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения вступает в силу по истечении одного месяца со дня его вручения лицу (его представителю), в отношении которого было вынесено соответствующее решение, срок на подачу апелляционной жалобы составляет один месяц;

- в результате обнаружения фактов, свидетельствующих о нарушениях законодательства о налогах и сборах, ответственность за которые установлена Налоговым кодексом Российской Федерации. Принятое налоговым органом решение о привлечении лица к ответственности за налоговое правонарушение вступает в силу с момента его вручения лицу (его представителю), в отношении которого оно принято.

Налоговые санкции взыскиваются только в судебном порядке.

Исковое заявление о взыскании налоговой санкции подается:

- в арбитражный суд - при взыскании налоговой санкции с организации или индивидуального предпринимателя;

- в суд общей юрисдикции - при взыскании налоговой санкции с физического лица, не являющегося индивидуальным предпринимателем[31].

После вступления решения в законную силу нарушитель приобретает обязанность претерпеть меры государственного принуждения в виде имущественных лишений.

Обеспечение механизма налоговой ответственности стадией судебного рассмотрения дела и принудительного исполнения закреплено ст. 105 НК РФ, определяющей подсудность рассмотрения исков налоговых органов и порядок исполнения вступивших в законную силу судебных решений.

Статья 108 НК РФ раскрывает общие условия привлечения к ответственности за совершение налогового правонарушения:

- никто не может быть привлечен к ответственности за совершение налогового правонарушения иначе, как по основаниям и в порядке, которые предусмотрены НК РФ;

- ответственность за налоговое правонарушение, совершенное физическим лицом, наступает, если это деяние не содержит признаков состава преступления, предусмотренного УК РФ.

Процедура привлечения происходит в соответствии с определенным законодательством порядком.

Согласно статье 100.1 НК РФ допускаются два порядка рассмотрения дел о налоговых правонарушениях:

- дела о выявленных в ходе камеральной или выездной налоговой проверки налоговых правонарушениях рассматриваются в порядке, предусмотренном статьей 101 НК РФ;

- дела о выявленных в ходе иных мероприятий налогового контроля налоговых правонарушениях (за исключением правонарушений, предусмотренных статьями 120, 122 и 123 НК РФ) рассматриваются в порядке, предусмотренном статьей 101.4 НК РФ.

Постановлении Пленума ВАС РФ от 30.07.2013 № 57 указывает, что в порядке, предусмотренном положениями статьи 101, рассматриваются правонарушения за:

- грубое нарушение правил учета доходов и расходов;

- неуплата налога или сбора либо неполное его перечисление в бюджет;

- невыполнение агентом обязательств по перечислению налогов в бюджет[32].

Налоговая служба может проверять и физических лиц на факт уплаты налога и его своевременность (ст. 89 п. 4 НК).

Граждане должны сохранять документы по исчислению и перечислению налоговых платежей (в том числе и тех, что подтверждают право использования налоговой льготы) в течение 4 лет. Плательщик налогов вправе участвовать при рассмотрении материально налоговых проверок (подп. 15 п. 1 ст. 21, п. 2 ст. 101 НК). В отношении гражданина может проводиться не только камеральная проверка. Контролер от налоговой службы может выехать на дом плательщика налогов.

После того, как налоговая инспекция установила у конкретного лица недоимку, учреждением направляется ему требование о срочности оплаты задолженности по налогам.

Оно может быть отправлено по почте по месту постоянной регистрации, передано руководителю предприятия, где работает должник, а также по сети - интернет лично гражданину.

Срок отправки составляет 20 рабочих дней с того момента, как обнаружена задолженность. В требовании указан крайний срок, в течение которого долг должен быть погашен. Если лицом не выплачена недоимка, то её взыскание происходит следующими способами:

- списание суммы со счетов, открытых в кредитных учреждениях или казначействе (налоговая инспекция направляет в данную организацию решение о взыскании, после чего в принудительном порядке со счета списывается определенная сумма);

- за счет движимого и недвижимого имущества (проводится только в случае, если у человека не имеется лицевых счетов в банках, инспектор направляет решение о взыскании за счет имущества судебным приставам);

- наложение ареста на имущество (производится только по предписанию прокуратуры, если у лица нет счетов в банке, либо денежных средств, которые там находятся, недостаточно для уплаты долга)[33].

Данные виды взыскания абсолютно законны, в первую очередь применяются к тем гражданам, у кого зафиксирована недоимка в крупных или особо крупных размерах.

Имеются исключения, когда имущество не может быть взыскано:

- если оно является собственностью казенного учреждения;

- оно особо ценное, закреплено за бюджетной организацией, приобретено на его деньги;

- оно особо ценное, закреплено за автономным учреждением, приобретено на его деньги.

Существующая судебная практика показывает, что в сфере оплаты налоговых платежей, присутствуют случаи, которые рассматриваются в индивидуальном режиме. Обычно они ясно дают понять, что задолженность по уплате налогов, сформирована налоговым органом незаконно и безосновательно.

Если гражданин считает, что такой случай произошел именно с ним, то он вправе решить этот вопрос в судебном порядке и признать недоимку безнадёжной.

В обязанность каждого физического, юридического лица, предпринимателя, входит ежегодно уплачивать налоговые сборы, предоставлять декларацию своевременно. В противном случае, законом предусмотрена ответственность, которая ориентирована на ускоренный режим выплаты задолженности.