Файл: 1 анализ конкурентной среды в сфере бухгалтерского консалтинга и аутсорсинга 6.docx

Добавлен: 24.10.2023

Просмотров: 246

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Прямыми конкурентами компаний в секторе бухгалтерских услуг являются компании, оказывающие аудиторские услуги. При определенных условиях аудиторские фирмы могут оказывать услуги по бухгалтерскому и налоговому консультированию. Преимущество таких фирм в том, что они обладают большим опытом в различных областях права, что дает им больше возможностей для глубокого и всестороннего анализа проблем компании и выработки решений по их устранению.

Аудит, в отличие от внестационарного консультирования, регулируется законом № 307-ФЗ "Об аудиторской деятельности".

Аудиторские услуги для компаний, которые должны быть проверены в соответствии со статьей 5 Закона № 307-ФЗ "Об аудиторской деятельности", могут оказывать только аудиторские фирмы. В целях повышения доверия покупателей и инвесторов компании, желающие подтвердить свою отчетность аудиторским заключением, пользуются услугами аудиторской компании. Консалтинговые фирмы имеют право оказывать услуги по бухгалтерскому и налоговому аудиту, за исключением выражения мнения о достоверности финансовой отчетности аудируемого лица.

Согласно статье 3 307-ФЗ "Об аудиторской деятельности", аудиторские фирмы должны быть членами саморегулируемой организации аудиторов.

В целях повышения качества аудиторских услуг рассматривается вопрос об ужесточении требований для входа на рынок аудита.

В связи с этим рынок бухгалтерских услуг будет находиться в наиболее благоприятном положении.

Для иллюстрации особенностей данного вида деятельности возьмем в качестве примера типичную организацию, работающую в сфере консультационных услуг. Пользователями бухгалтерских и консультационных услуг, предоставляемых товариществами с ограниченной ответственностью "Графин", являются закрытые акционерные общества, общества с ограниченной ответственностью, товарищества собственников жилья, некоммерческие партнерства, некоммерческие общественные компании, крестьянско-фермерские хозяйства, индивидуальные предприниматели, занимающиеся строительством, недвижимостью, розничной торговлей, общественным питанием, ремонтом и обслуживанием транспортных средств, юридические лица различных организационно-правовых форм.

Спектр предлагаемых услуг очень широк: компания ООО "Графин" занимается не только ведением бухгалтерского, полного бухгалтерского и налогового учета, но и восстановлением отдельных подразделений (например, основные бухгалтерские документы, кадровый учет, подготовка отчетности в государственные органы) и консультированием по отдельным вопросам в области бухгалтерского и налогового законодательства. Используемое программное обеспечение.

Специализированная программа 1С:Предприятие 8.3. Бухгалтерская группа, состоящая из трех человек, является основным элементом для ведения уставной деятельности.

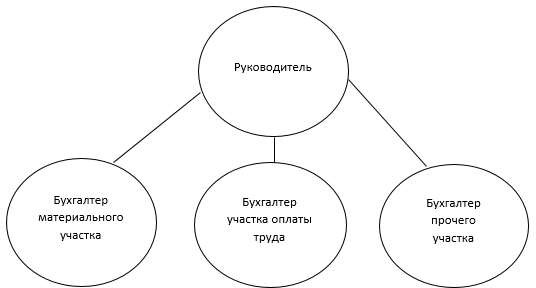

В ООО "Графин" управление основано на горизонтальной организационной структуре, т.е. трудовые отношения находятся на одном уровне. Все распоряжения сотрудникам исходят непосредственно от руководителя компании. Эта структура представлена на рисунке 2.

Рисунок 2 – Организационная структура управления ООО «Графин»

В структуре бухгалтерской группы выделяют определенные участки бухгалтерского учета, за которыми закреплен определенный человек:

-

материальный участок, отвечающий за сбор и учет приобретения товаров, работ, услуг, ввод первичной документации компании-заказчика; -

участок оплаты труда, отвечающий за кадровый учет компании- заказчика, учет расчетов с их работниками, государственными органами в рамках оплаты соответствующих налогов, а также составление соответствующей отчетности; -

прочий участок, отвечающий за учет остальных операций, подготовку к составлению отчетности.

Завершающую работу в составление бухгалтерской и налоговой отчетности клиента проводит руководитель

ООО «Графин», выполняющий функцию главного бухгалтера.

Основные экономические показатели деятельности ООО «Графин» по данным бухгалтерской финансовой отчетности за 2021-2022 гг. представлены в таблице 1.

Таблица 1 – Основные экономические показатели деятельности ООО «Графин» за 2021- 2022 гг.

| Показатели | 2021 г. | 2022 г. | Отклонения (+;-) |

| 2021-2022 гг. | |||

| 1. Выручка от оказания услуг, тыс. руб. | 1454 | 1487 | 33 |

| 2. Темп прироста выручки, % | -10,7 | 2,3 | - |

| 3. Себестоимость оказанных услуг, тыс. руб. | 1507 | 1464 | -43 |

| 4. Темп прироста себестоимости, % | -7,4 | -2,9 | - |

| 5. Прибыль от продаж, тыс. руб. | -53 | 23 | 76 |

| 6. Темп прироста прибыли от продаж, % | 2550 | -143 | - |

| 7. Чистая прибыль отчетного года, тыс. руб. | -106 | -14 | 92 |

| 8. Темп прироста чистой прибыли, % | 10,4 | -86,8 | - |

| 9. Среднегодовая стоимость оборотных активов, тыс. руб. | 355 | 352 | -3 |

| 10. Среднесписочная численность персонала, чел. | 4 | 4 | 0 |

| 11. ФОТ, тыс. руб. | 483,7 | 504,6 | 20,9 |

| 12. Затраты на рубль проданной продукции (работ, услуг), тыс. руб. (п.3/п.1) | 1,036 | 0,985 | -0,051 |

| 13. Производительность труда, тыс. руб. /чел. (п.1/п.10) | 363,5 | 371,75 | 8,25 |

| 14. Коэффициент оборачиваемости оборотных активов, раз (п.1 /п.9) | 4,096 | 4,224 | 0,128 |

| 15. Рентабельность продаж, % (п.5/п.1) | -3,645 | 1,547 | 5,192 |

| 16. Коэффициент текущей ликвидности | 1,873 | 1,491 | -0,382 |

Из таблицы 1 видно, что доходы от оказания услуг с 2021 по 2022 год демонстрируют неустойчивую тенденцию: по сравнению с 2021 годом доходы в 2022 году незначительно увеличились на 33 тыс. рублей, или на 2,3%.

Себестоимость оказания услуг в 2022 году по сравнению с 2021 годом снизилась на 43 тыс. рублей, или на 2,9%.

Анализ чистой прибыли показывает, что она увеличилась на 92 тыс. руб. или на 86,8% в 2022 году по сравнению с 2021 годом.

Уровень затрат на рубль ниже, чем в рублях, что говорит о прибыльности предприятия.

Численность работников осталась неизменной с 2021 по 2022 год. Из-за снижения выручки и стабильности среднесписочной численности производительность труда снизилась до 363,5 THD/работник в 2022 г. В 2021-2022 гг. численность работников не изменилась, но на нее положительно повлияло положительное увеличение фонда оплаты труда.

Оборот оборотных активов имеет тенденцию к увеличению за счет доходов от объема оказанных услуг в течение 2021-2022 годов: он увеличился с 3 636 оборотов до 4 224 оборотов, что свидетельствует о более ранней оборачиваемости оборотных активов на четыре дня, что положительно влияет на финансовое положение компаний.

Операционная маржа, показатель эффективности затрат и ценообразования, в 2022 году увеличилась на 5,192%.

Коэффициент ликвидности снизился с 2,656 до 1,491 в 2021-2022 годах. Это свидетельствует о незначительном снижении сохранности краткосрочных обязательств предприятий по отношению к оборотным активам.

Таким образом, по результатам основных экономических показателей компании Graphene на 2021-2022 годы можно сделать вывод, что деятельность компании должна быть направлена в основном на снижение производственных затрат. Это можно объяснить тем, что себестоимость проданных товаров составляет более 98% от объема продаж в 2021-2022 годах. В свою очередь, это приводит к убыткам.

Сравнивая основные показатели деятельности Grafin Ltd с другими аналогичными консалтинговыми компаниями, не похоже, что Grafin Ltd является самой успешной. Однако это отставание отражает огромный потенциал в данном секторе.

Исходя из приведенных аспектов конкурентной среды в области бухгалтерского консалтинга и аутсорсинга, представляется возможным систематизировать факторы риска финансово-хозяйственной деятельности с целью повышения эффективности управления процессом формирования финансовых результатов. Данные представлены в таблице 2.

Таблица 2 – Факторы риска финансово-хозяйственной деятельности в сфере бухгалтерского консалтинга и аутсорсинга

| Факторы, оказывающие влияние на сферу бухгалтерского консалтинга | Возможные риски, влияющие на формирование финансовых результатов |

| Конкуренция между аудиторскими организациями, оказывающими сопутствующие аудиту услуги, и компаниями бухгалтерского аутсорсинга | Изменение законодательных требований, регламентирующих аудиторскую деятельность, расширяющих полномочия аудиторских фирм, влечет риск потери клиентов, подлежащих обязательному аудиту |

| Конкуренция внутри рынка бухгалтерских консалтинговых услуг (без учета аудиторских фирм, входящих в СРО) | Демпинговая ценовая политика конкурентов приводи либо к потере клиентов, либо к отрицательным финансовым результатам по заключенным с такими условиями сделкам |

| Снижение общего количества коммерческих организаций | Риск потери клиентов |

| Нестабильное финансовое положение существующих клиентов | Риск появление просроченной задолженности, нарушения баланса дебиторской и кредиторской задолженностей и необходимости увеличивать объемы заемных средств |

| Повышенные требования к квалификационным характеристикам персонала | Риск увеличения затрат на оплату труда для «удержания» высококвалифицированных специалистов или затрат на дополнительное обучение вновь принимаемых работников |

| Цифровизация процессов ведения бухгалтерского учета, составления отчетности и передачи данных | Риск увеличения затрат на программное обеспечение и его обслуживание |