Файл: 1 анализ конкурентной среды в сфере бухгалтерского консалтинга и аутсорсинга 6.docx

Добавлен: 24.10.2023

Просмотров: 243

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

В 2022 году по сравнению с 2021 годом чистый убыток уменьшился на 92 тыс. рублей (13,8%), а чистый налог на прибыль уменьшился на 1 тыс. рублей (6,2%).

Убыток до налогообложения увеличился на 93 тыс. рублей (102,2%), а чистый налог на прибыль - на 1 тыс. рублей (6,7%), что привело к снижению на 92 тыс. рублей (86,8%).

Анализ общих финансовых результатов деятельности ООО "Графин" за период 2021-2022 гг. нецелесообразен, так как прочие факторы, определяющие формирование чистой прибыли, т.е. результаты от переоценки основных средств и результаты от прочей деятельности, не включенные в чистую прибыль, равны сумме чистой прибыли.

Таблица 10 – Анализ чистой прибыли (убытка)

| Показатель | 2021 г. | 2022 г. | Изменение | Темп роста, % | Темп прироста % | |||||||

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | |||||||

| 1.Прибыль (убыток) до налогообложения | -91 | 85,8 | 2 | -14,3 | 93 | -100,1 | -2,2 | -102,2 | ||||

| 2.Текущий налог на прибыль | 15 | 14,2 | 16 | 114,3 | 1 | 100,1 | 106,7 | 6,7 | ||||

| 3.Изменение отложенных налоговых обязательств | - | - | - | - | - | - | - | - | ||||

| 4.Изменение отложенных налоговых активов | - | - | - | - | - | - | - | - | ||||

| 5.Чистая прибыль (убыток) (стр. 1 - стр. 2 - стр.3 + стр. 4 - стр. 5) | -106 | 100 | -14 | 100 | 92 | - | 13,2 | -86,8 | ||||

Поскольку ООО "Графин" не является акционерным обществом, анализ базовой и разводненной прибыли (убытка) на акцию недоступен. Таким образом, по результатам расчетов можно сделать следующие выводы

ООО "Графин" необходимо разработать новую стратегию развития и изменить систему учета и анализа финансовых результатов.

Большинство основных экономических показателей характеризуются отрицательными значениями, что свидетельствует об убыточности данной компании.

1.3 SWOT-анализ в сфере консалтинговых услуг

SWOT-анализ как метод исследования рынка для компаний был впервые представлен в 1963 году профессором Кеннетом Эндрюсом на Гарвардской конференции по деловой политике.

SWOT - это комбинация слов Strengths, Weaknesses, Opportunities и Threats; цель SWOT-анализа - определить внутренние факторы - сильные и слабые стороны компании - и внешние факторы - возможности и угрозы на рынке. Это внутренние факторы [28, с. 101].

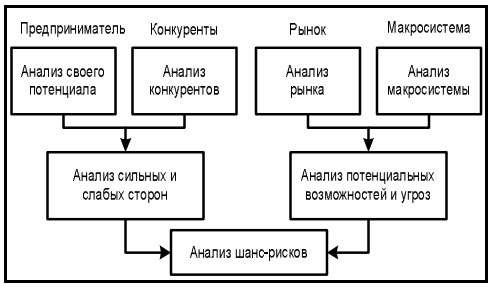

Факторы внутренней среды - это факторы, на которые может повлиять сама компания. Факторы внешней среды - это факторы, которые не регулируются и не контролируются компанией, но подвержены влиянию извне. Основные элементы SWOT-анализа представлены на рисунке 5.

Рисунок 5 – Основные элементы SWOT-анализа

Объектом SWOT-анализа является не только сама компания, но и отдельная отрасль экономики, города, научная сфера и т.д. На основе SWOT- анализа компания должна максимально использовать свои сильные стороны, осилить слабые стороны, воспользоваться благоприятными возможностями и защититься от потенциальных угроз.

Основной задачей SWOT-анализа является вывод описательного характера относительно ситуации, в отношении которой необходимо принять какое-то решение без каких-либо рекомендаций.

Матрица SWOT-анализа ООО «Графин» представлена в таблице 11.

Результаты SWOT-анализа ООО «Графин» представлены на рисунке 6. Таблица 11 – Матрица SWOT-анализа ООО «Графин»

| Сильные стороны (С) | Слабые стороны (Т) |

| Высококвалифицированный персонал | Не налаженные каналы сбыта своих услуг |

| Стабильная клиентская база | Зависимость от поставщиков |

| Удобное географическое расположение | Отсутствие гибкой стратегии ценообразования |

| Высокое качество обслуживания | Узкий ассортимент предоставляемых услуг |

| Наличие интернет-сайта и отзывов о компании | Слабая представленность на рынке |

| Возможности (В) | Угрозы (У) |

| Расширение ассортимента предоставляемых услуг | Значительное число конкурентов на рынке |

| Введение налоговых льгот как способ снижение обязательств компании | Внедрение технологий в отрасль |

| Изменение законодательства в сфере налогообложения, следовательно, увеличение покупательского спроса | Экономический кризис |

| Появление новых партнеров на рынке | Ценовая конкуренция |

| Использование рекламных компаний | Изменение ценообразования у поставщиков |

Итак, выявленные в ходе SWOT-анализа сильные и слабые стороны ООО

«Графин», а также комбинация внешних факторов (возможностей и угроз) с преимуществами и недостатками компании, помогают определить такие параметры, которые помогут достичь поставленных целей в увеличении финансовых результатов.

ЗАКЛЮЧЕНИЕ

Результаты проведенного исследования различных подходов к определению финансовых результатов деятельности хозяйствующих организаций и порядка их формирования приводят к следующим выводам:

В научной литературе финансовые результаты рассматриваются как общий показатель эффективности деятельности хозяйствующего субъекта, однако авторская трактовка различается в зависимости от целей исследования и направленности практического применения теоретических положений;

Основные методологические принципы, формирующие финансовые результаты и устанавливающие единый формат отчетности для целей бухгалтерского и налогового учета, определены в налоговом законодательстве, положениях по бухгалтерскому учету и других нормативных документах.

Доходы" и "расходы" компании строго определены для каждого отчетного периода;

Основным принципом расчета прибыли (убытка) как в бухгалтерском, так и в налоговом учете является применение метода начисления, согласно которому доходы и расходы признаются в том отчетном периоде, в котором они фактически понесены, независимо от оплаты;

Для получения достоверных финансовых результатов за отчетный период при подготовке налоговых деклараций и финансовых отчетов также должно соблюдаться требование соответствия понесенных расходов и полученных доходов;

Несмотря на значительное совпадение принципов и методов, используемых в бухгалтерском учете и налогообложении, существуют некоторые различия в требованиях к классификации и признанию доходов и расходов.

Это отражается в необходимости корректировки чистой прибыли при подготовке финансовой отчетности на сумму фактически уплаченного корпоративного подоходного налога;

Сравнивая российские GAAP с международными GAAP, можно отметить существенные различия в признании доходов и соответствующих расходов, что может создать трудности для российских компаний при переходе на МСФО;

Анализ финансовых результатов основан на общепринятых методах в соответствии с форматом "Отчета о финансовых результатах", утвержденным Министерством финансов Российской Федерации. Это ограничивает рамки исследования, но обеспечивает сопоставимость данных для статистического мониторинга и дезагрегирование информации по отраслям и регионам.

Систематизированы факторы риска финансово-хозяйственной деятельности с целью повышения эффективности управления процессом формирования финансовых результатов, в том числе конкуренция между аудиторскими фирмами и бухгалтерскими аутсорсинговыми компаниями, оказывающими сопутствующие аудиту услуги, а также конкуренция на рынке бухгалтерских консультационных услуг.

Был проведен анализ "отчета о финансовых результатах" анализируемого предприятия "Графин", который выявил убыточность данной компании путем выявления отрицательных значений по ряду ключевых экономических показателей.