Добавлен: 02.02.2019

Просмотров: 4998

Скачиваний: 11

11

сдельную работу. В наряде указывается норма выработки и фактически вы-

полненная работа.

При сдельно-прогрессивной выработка рабочего в пределах установлен-

ной нормы оплачивается по базовым сдельным расценкам, а вся выработка

сверх нормы - по повышенным сдельным расценкам.

З

с/п

= З

н

+ (К

в

- К

н

)

Ц, (1)

где З

с/п

- сдельно-премиальная зарплата;

З

н

- зарплата по базовым сдельным расценкам по норме;

К

в

- фактическое количество выработанной продукции, ед.;

К

н

- количество продукции по норме;

Ц - расценка за единицу продукции, выработанную сверх нормы.

Удержания из заработной платы:

1) индивидуальный подоходный налог (ежемесячно) удерживается с

каждого работника в порядке и размерах, установленных в налоговом кодексе

РК;

2) обязательные страховые взносы в выбранный пенсионный фонд (10%

ежемесячно);

3) работодатель выплачивает 11% от фонда оплаты труда социальный

налог, и социальный налог начисляется после выполнения удержания в пен-

сионный фонд.

1.5 Методические указания к выполнению задания 4

Эффективность использования трудовых ресурсов характеризуется по-

казателем производительности труда, в котором отражаются конечные ре-

зультаты деятельности организации в сопоставлении с имеющимися трудо-

выми ресурсами. Производительность труда определяется объемом услуг,

производимым одним работником за единицу времени (час, смену, год). О

производительности труда можно судить и по обратному показателю — тру-

доемкости, отражающему затраты времени на создание единицы услуг. Пока-

затель производительности труда определяется путем деления выручки от ре-

ализации услуг (В

реал

.) за определенный промежуток времени на среднегодо-

вую численность работников основной деятельности за тот же период (Т

ср

.),

то есть

П

тр

= В

реал

. / Т

ср

, тенге/ чел. . (2)

Для оценки эффективности использования трудовых ресурсов применя-

ется показатель (индекс) роста производительности труда, который определя-

ется соотношением уровней производительности труда текущего и предыду-

щего годов либо планового и текущего годов, выраженным в процентах

12

Jп

тр

= ( П

тр2

/ П

тр1

)

100 ,% , (3)

где Jп

тр

- индекс производительности труда;

П

тр2

, П

тр1

- производительность труда в 2014 и 2013 гг. соответствен-

но.

Рост производительности труда характеризуется увеличением количе-

ства продукции или услуг, созданных в единицу рабочего времени, либо со-

кращением затрат живого труда на единицу произведенной продукции и

услуг.

Доля выручки, полученная за счёт роста производительности труда в

абсолютном выражении:

В

реал

/п

тр

= (П

т2

– П

т1

)

Т

ср2

, тенге. (4)

3. Условная экономия штата, полученная за счет роста производитель-

ности труда

Т

усл

= (В

реал2

/ П

т1

) - Т

ср2

, чел. (5)

Вопросы для подготовки к защите отчета:

1) что это такое ЕТКС, единая тарифная сетка?

2) охарактеризуйте структуру работников по группам;

3) назовите формы оплаты труда;

4) как рассчитывается показатель производительности труда и в чем его

экономическая сущность?

5) назовите основные резервы роста производительности труда;

6) назовите виды зарплат и поясните их сущность;

7) что является источником оплаты труда и его материального

стимулирования?

Содержание отчета:

1) результаты расчетов в табличной форме по каждому заданию;

2) анализ полученных результатов и выводы по заданиям;

3) графические иллюстрации полученных результатов;

4) рекомендации по повышению производительности труда и улучше-

нию кадровой политики.

2 Лабораторная работа № 2. Расчет себестоимости разрабатываемо-

го программного продукта

Цель работы: научиться определять себестоимость разрабатываемого

программного продукта.

13

2.1 Порядок выполнения работы

1. Изучить описание выполняемой работы.

2. Ознакомиться с теоретическим материалом.

3. Создать собственный файл и сохранить его.

4. Найти исходные данные по своему варианту.

5. Вставить исходные данные в задание и выполнить расчеты, сделать

выводы и построить графики.

6. Провести анализ в целом по работе.

7. Подготовить отчет по лабораторной работе.

8. Защитить лабораторную работу.

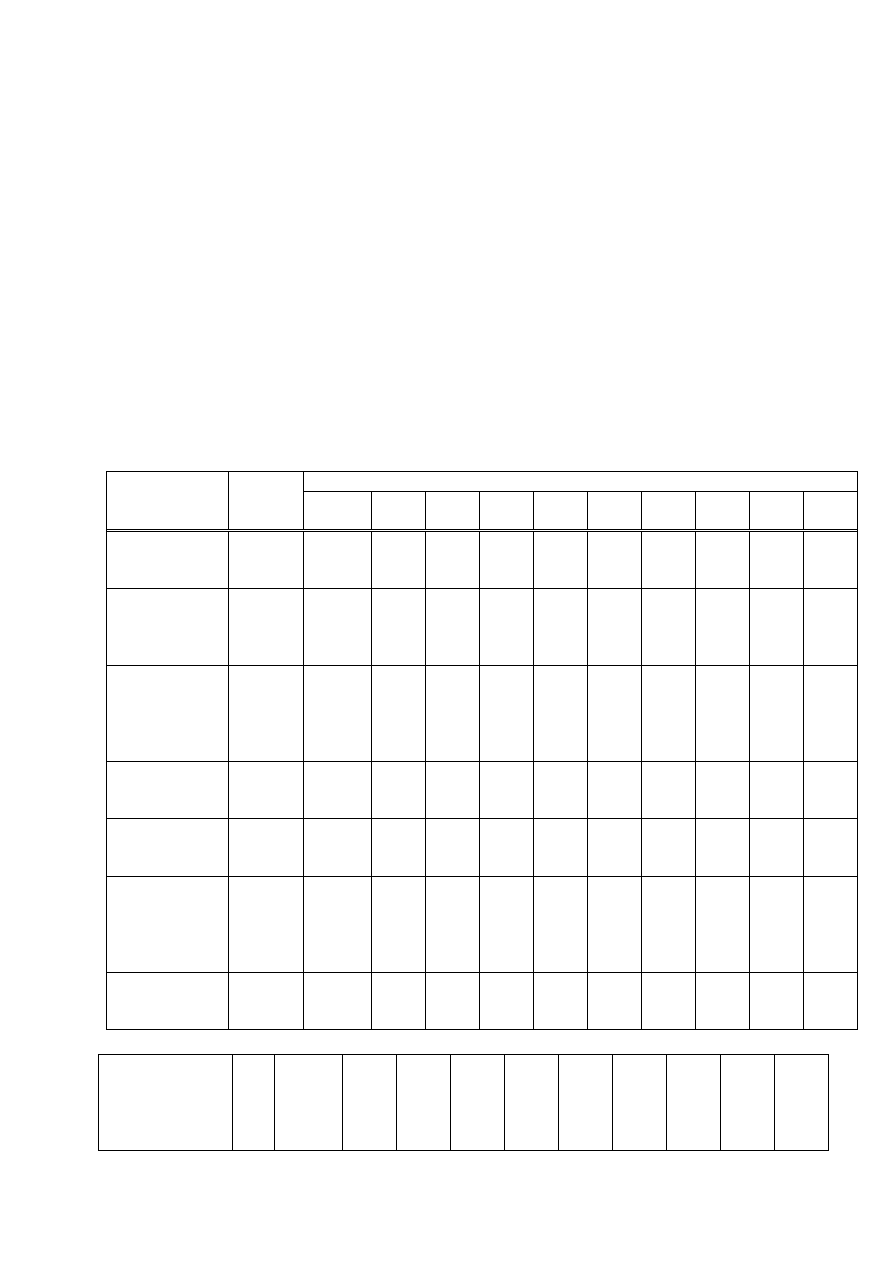

Исходные данные к работе приведены в таблице 2.1. Номер варианта

соответствует номеру компьютера.

Т а б л и ц а 2.1 – Исходные данные к работе

Показатели

Обо-

значе-

ние

Варианты

1

2

3

4

5

6

7

8

9

10

1. Количество

исполнителей,

чел

Ч

исп

1

2

1

2

2

1

2

2

1

1

2. Часовая та-

рифная ставка

исполнителей,

тыс.тг/час

T

чi

580

600

570

605

610

590

595

620

615

580

3. Плановый

фонд рабочего

времени ис-

полнителей,

дней

Ф

п

30

35

40

45

60

30

35

40

45

30

4. Количество

часов работы в

день, час

Т

ч

8

8

8

8

8

8

8

8

8

8

5. Коэффици-

ент премиро-

вания, в %

К

20

25

26

27

28

30

31

32

33

20

6. Норматив

дополнитель-

ной зарплаты

исполнителей,

в %

Н

д

25

30

35

26

25

30

35

25

30

25

7. Отчисления

на социальный

налог, %

Н

с

11

11

11

11

11

11

11

11

11

11

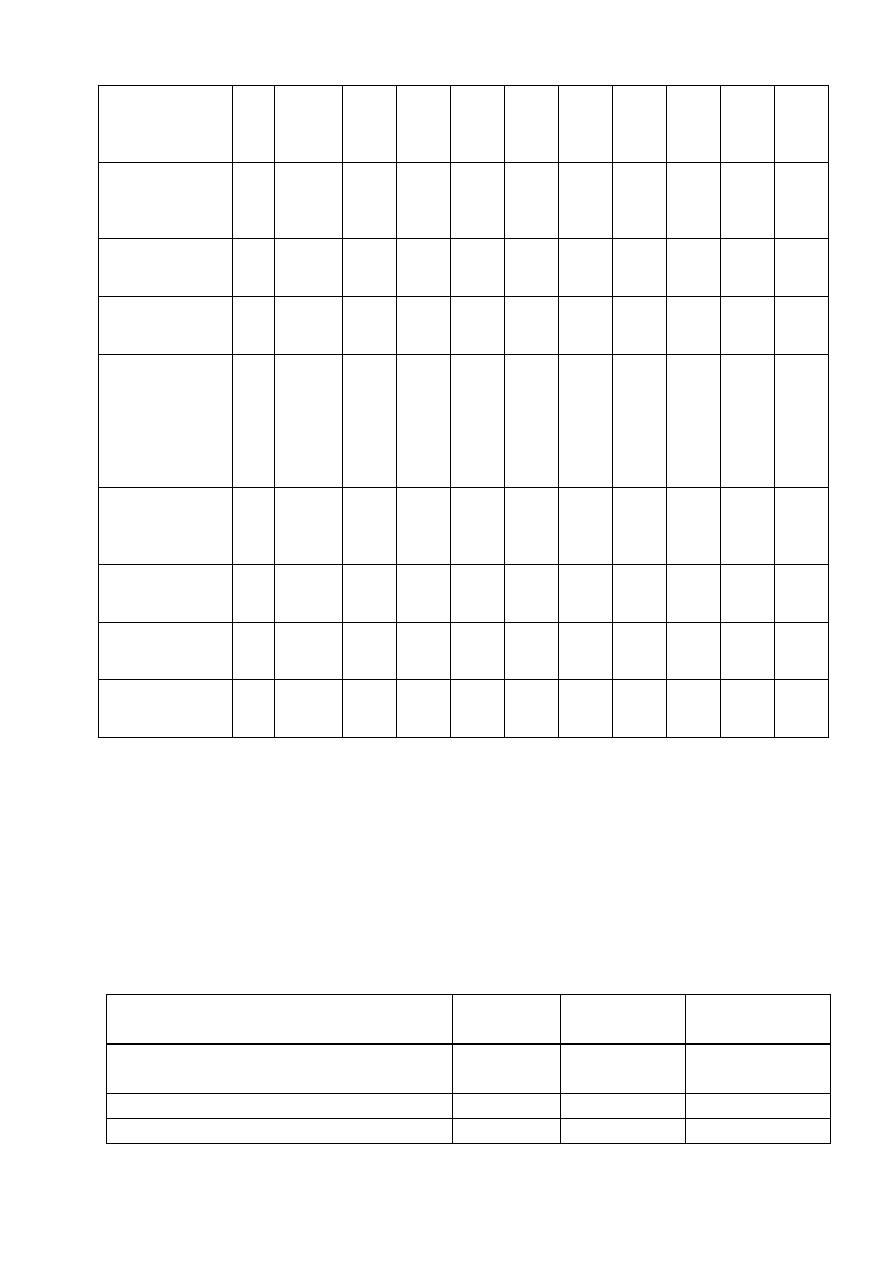

Продолжение таблицы 2.1

8. Норма расхо-

да материалов

от основной за-

работной платы,

в %

Н

мз

5

8

7

9

6

8

9

7

6

5

14

9. Стоимость

дополнительно-

го специального

ПО, тыс.тенге

Ц

сi

50

40

35

60

55

45

70

45

60

50

10.Количество

применяемого

специального

ПО

n

1

2

2

1

1

2

1

2

1

1

11. Цена одного

машино-часа,

тыс.тенге

Ц

мi

580

600

570

605

610

590

595

620

615

580

12. Общий объ-

ем ПО (строк

исходного кода)

V

oi

9000

8500

8000

8000

7500

8500

9000

7000

8000

9000

13. Норматив

расхода машин-

ного времени на

отладку 100

строк исходного

кода, в машино-

часах

Н

мв

15

15

15

15

15

15

15

15

15

15

14. Норматив

расходов на

командировки, в

%

Н

рн

к

24

25

26

27

24

28

25

27

29

24

15. Норматив

прочих затрат, в

%

H

пз

15

17

18

19

17

15

16

19

20

15

16. Норматив

накладных рас-

ходов в (%),

Н

рн

70

71

69

72

73

68

70

71

72

70

17. Уровень

рентабельности

ПО, в %

У

рпi

20

21

22

21

22

23

27

28

25

20

2.1 Задание к выполнению работы

1. Определить себестоимость разрабатываемого программного продукта

и заполнить таблицу 2.2.

2. Определить цену разрабатываемого программного продукта.

3. Определить структуру себестоимости и нарисовать диаграмму себе-

стоимости.

4. Проанализируйте диаграмму.

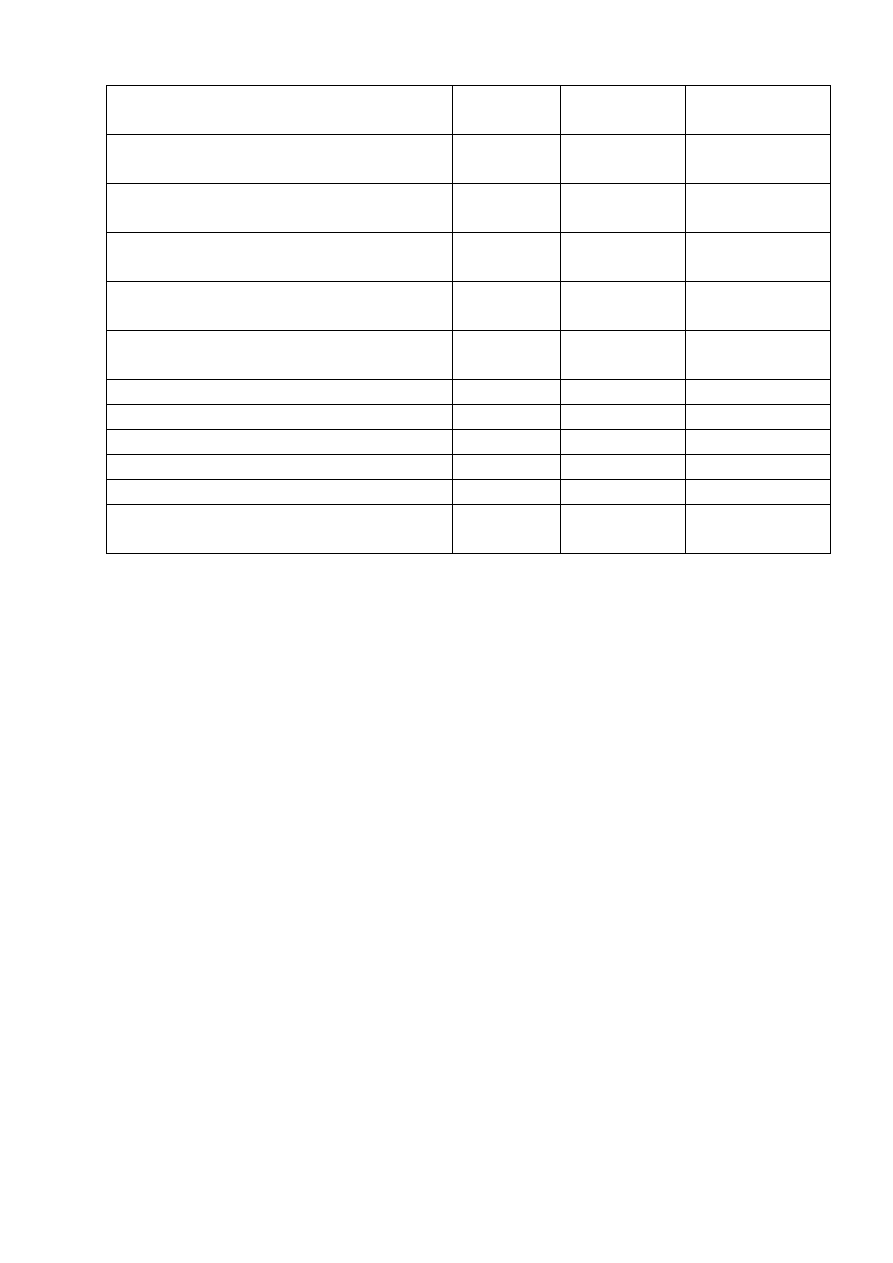

Т а б л и ц а 2.2 – Расчет экономических показателей

Показатели

Обозна-

чение

Сумма

Уд.вес

1. Основная зарплата исполнителей,

тыс.тг

З

о

2. Дополнительная зарплата, тыс.тг

З

д

3. Общая зарплата, З

о

+З

д

, тыс.тг

З

общ

15

4. Отчисления на социальный налог,

тыс.тг

Н

с

5. Затраты на расходные материалы,

тыс.тг

M

i

6. Расходы по статье «Спецобору-

дование», тыс.тг

P

ci

7. Расходы по статье «Машинное

время», тыс.тг

Р

мi

8. Затраты по статье «Прочие рас-

ходы», тыс.тг

П

зi

9. Затраты по статье «Накладные

расходы», тыс.тг

Р

нi

Итого расходов

С

пi

10. Прибыль, тыс.тг

П

11. Прогнозируемая цена, тыс.тг

Ц

п

12. Отпускная цена, тыс.тг

Ц

о

13. Затраты на освоение, тыс.тг

Р

о

14. Затраты на сопровождение,

тыс.тг

Р

с

2.2 Методические указания к выполнению задания

В рыночных условиях программное обеспечение выступает преиму-

щественно в виде продукции научно-технических организаций, представ-

ляющей собой функционально завершенные и имеющие товарный вид

программные средства, поставляемые заказчикам и продаваемые покупате-

лям по рыночным ценам. Все завершенные разработки ПО являются

научно-технической продукцией.

Широкое применение вычислительной техники требует постоянного

обновления и совершенствования программного обеспечения. Выбор эф-

фективных проектов ПО требует их экономической оценки и расчета эконо-

мического эффекта.

На основе общей суммы расходов по всем статьям (С

р

) и результа-

тов маркетинговых исследований на рынке ПО определяется плановая от-

пускная цена (Ц

o

) с учетом прибыли (рентабельности) и налогов,

включаемых в цену.

Под информационными технологиями понимаются экономические ин-

формационные системы (ЭИС), программные продукты (ПП), информацион-

ные базы данных и т.д.

Расчет полных затрат на разработку проектного решения в виде инфор-

мационных технологий (С

пi

) осуществляется по формуле:

С

пi

= З

фот

+ З

cзi

+ М

i

+ P

ci

+ P

мi

+ P

нкi

+ П

зi

+ P

нi

, (6)