Добавлен: 02.02.2019

Просмотров: 5000

Скачиваний: 11

21

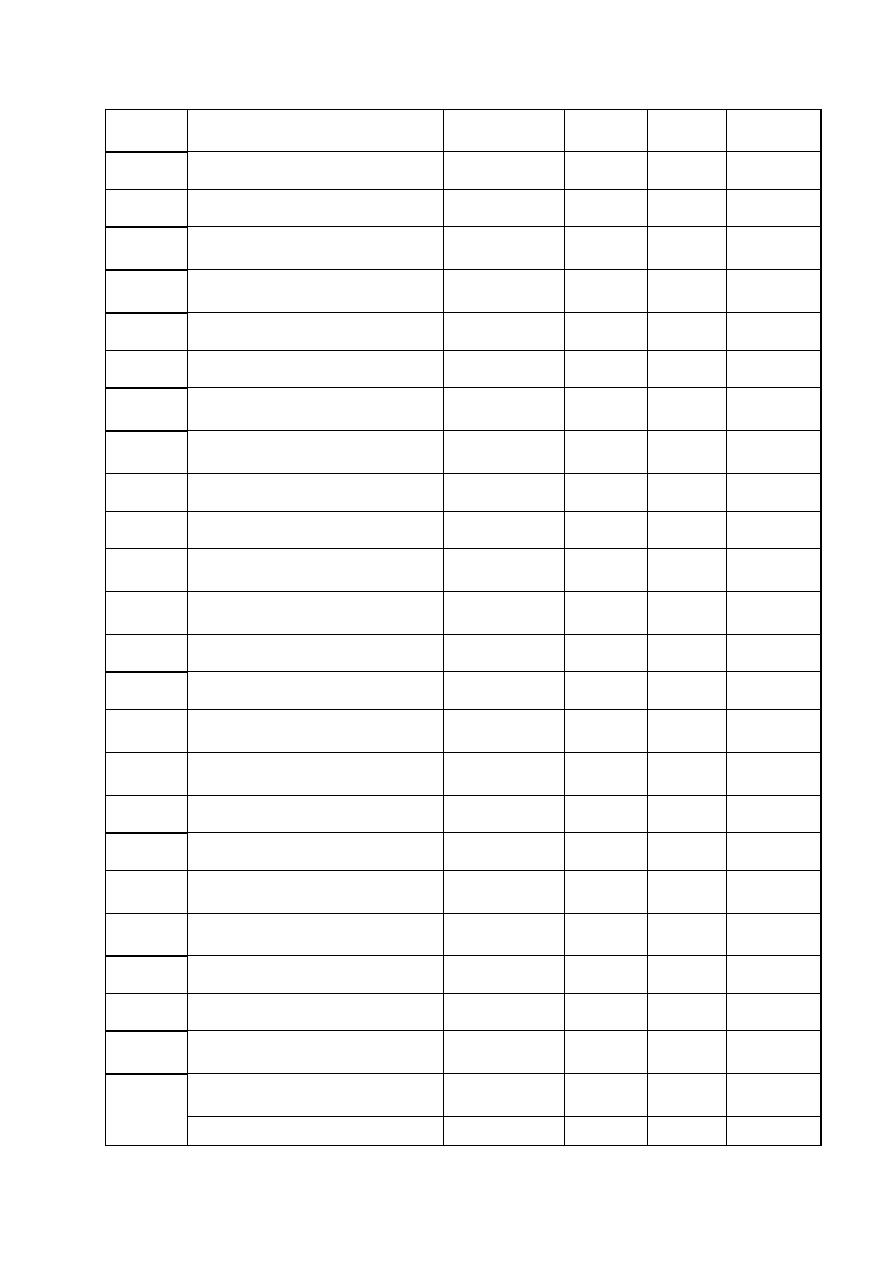

Продолжение таблицы 3.1

Эксплуатационные расходы,

млн.тг

Эр

89

100

95

Норма дисконты, в %

r

14

14

14

3

Размер инвестиций, млн.тг

CFо

150

140

235

Доходы от реализации услуг,

млн.тг.

Дреал

200

150

300

Эксплуатационные расходы,

млн.тг

Эр

120

100

150

Норма дисконты, в %

r

17

17

17

4

Размер инвестиций, млн.тг

CFо

115

125

215

Доходы от реализации услуг,

млн.тг.

Дреал

190

125

300

Эксплуатационные расходы,

млн.тг

Эр

95

67

170

Норма дисконты, в %

r

18

18

18

5

Размер инвестиций, млн.тг

CFо

220

210

250

Доходы от реализации услуг,

млн.тг.

Дреал

400

450

450

Эксплуатационные расходы,

млн.тг

Эр

215

275

200

Норма дисконты, в %

r

20

20

20

6

Размер инвестиций, млн.тг

CFо

170

210

80

Доходы от реализации услуг,

млн.тг.

Дреал

180

200

90

Эксплуатационные расходы,

млн.тг

Эр

90

130

50

Норма дисконты, в %

r

12

12

12

7

Размер инвестиций, млн.тг

CFо

150

140

235

Доходы от реализации услуг,

млн.тг.

Дреал

200

150

300

Эксплуатационные расходы,

млн.тг

Эр

120

90

160

Норма дисконты, в %

r

17

17

17

8

Размер инвестиций, млн.тг

CFо

170

220

120

Доходы от реализации услуг,

млн.тг.

Дреал

180

200

80

Эксплуатационные расходы,

млн.тг

Э

р

120

90

160

Норма дисконты, в %

r

17

17

17

22

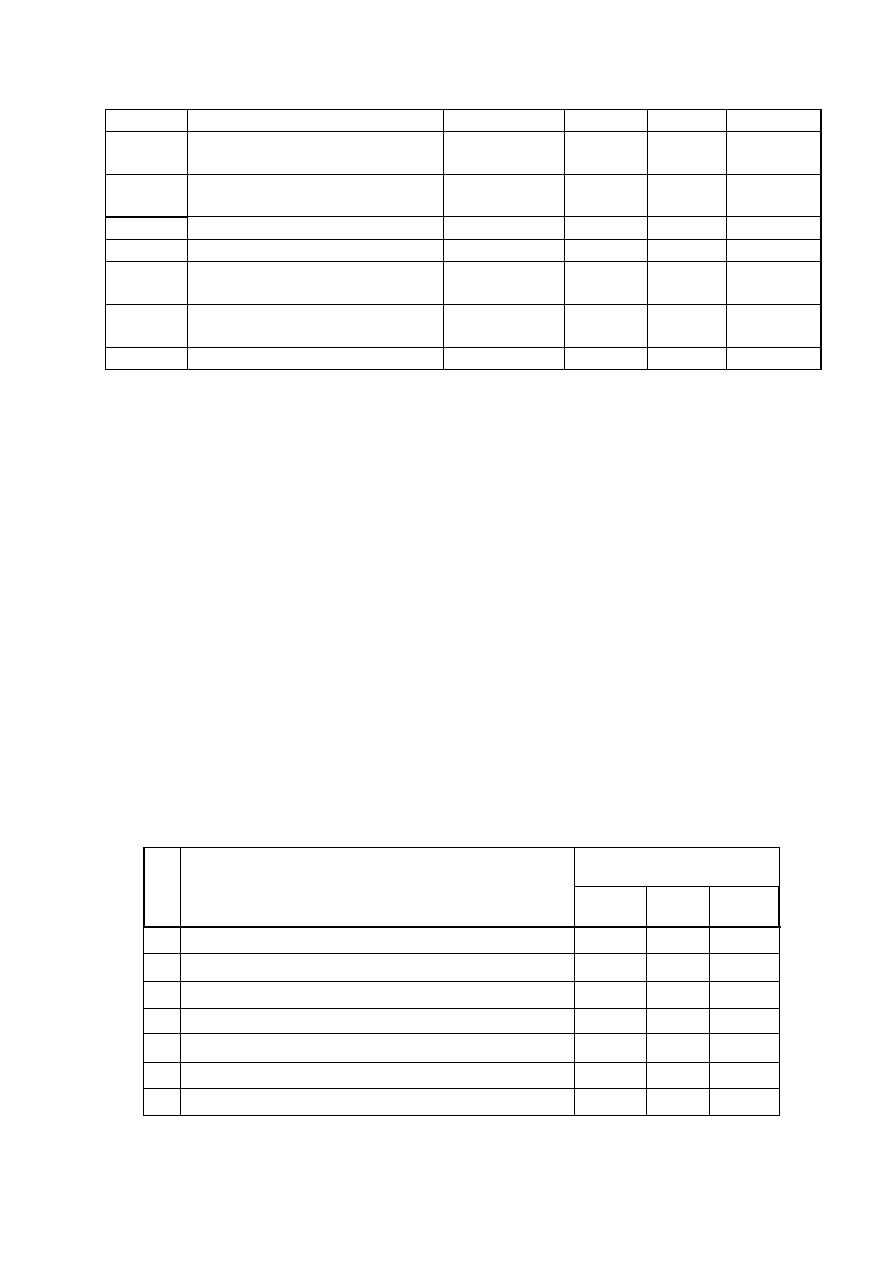

Продолжение таблицы 3.1

9

Размер инвестиций, млн.тг

CFо

150

180

220

Доходы от реализации услуг,

млн.тг.

Дреал

125

160

135

Эксплуатационные расходы,

млн.тг

Эр

89

100

95

Норма дисконты, в %

r

14

14

14

10

Размер инвестиций, млн.тг

CFо

150

140

235

Доходы от реализации услуг,

млн.тг.

Дреал

200

150

300

Эксплуатационные расходы,

млн.тг

Эр

120

100

150

Норма дисконты, в %

r

17

17

17

3.2 Задание к выполнению работы

1. Определить показатели экономической эффективности инвестиций

(для всех 3 инвесторов).

1.1 Чистую приведенную стоимость (Nеt present value - NPV).

1.2 Отношения выгоды/затраты (Benefit to cost ratio - С).

1.3 Индекс прибыльности (Profitability index, PI).

1.4 Внутреннюю норму доходности (Internal rate of return - IRR).

1.5 Период окупаемости (Payback period - РВР).

1.6 Дисконтированный срок окупаемости инвестиций - DPP.

1.7 MIRR – модифицированную внутреннюю норму доходности (рента-

бельности).

2. Результаты расчетов свести в таблицу 3.2.

3. Выбрать из 3 инвесторов наиболее оптимальный.

Критерий отбора: NPV, С, PI, IRR, МIRR – д.б max, а РВР, DPP - д.б.

min.

Т а б л и ц а 3. 2 – Расчет экономических показателей

№

Показатели

Инвесторы

А

В

С

1 Размер инвестиций, млн.тг

2 Доходы от реализации услуг, млн.тг.

3 Эксплуатационные расходы, млн.тг

4 Норма дисконты, в %

5 Nеt present value - NPV, млн.тг

6 Benefit to cost ratio - C

7 Profitability index - PI

23

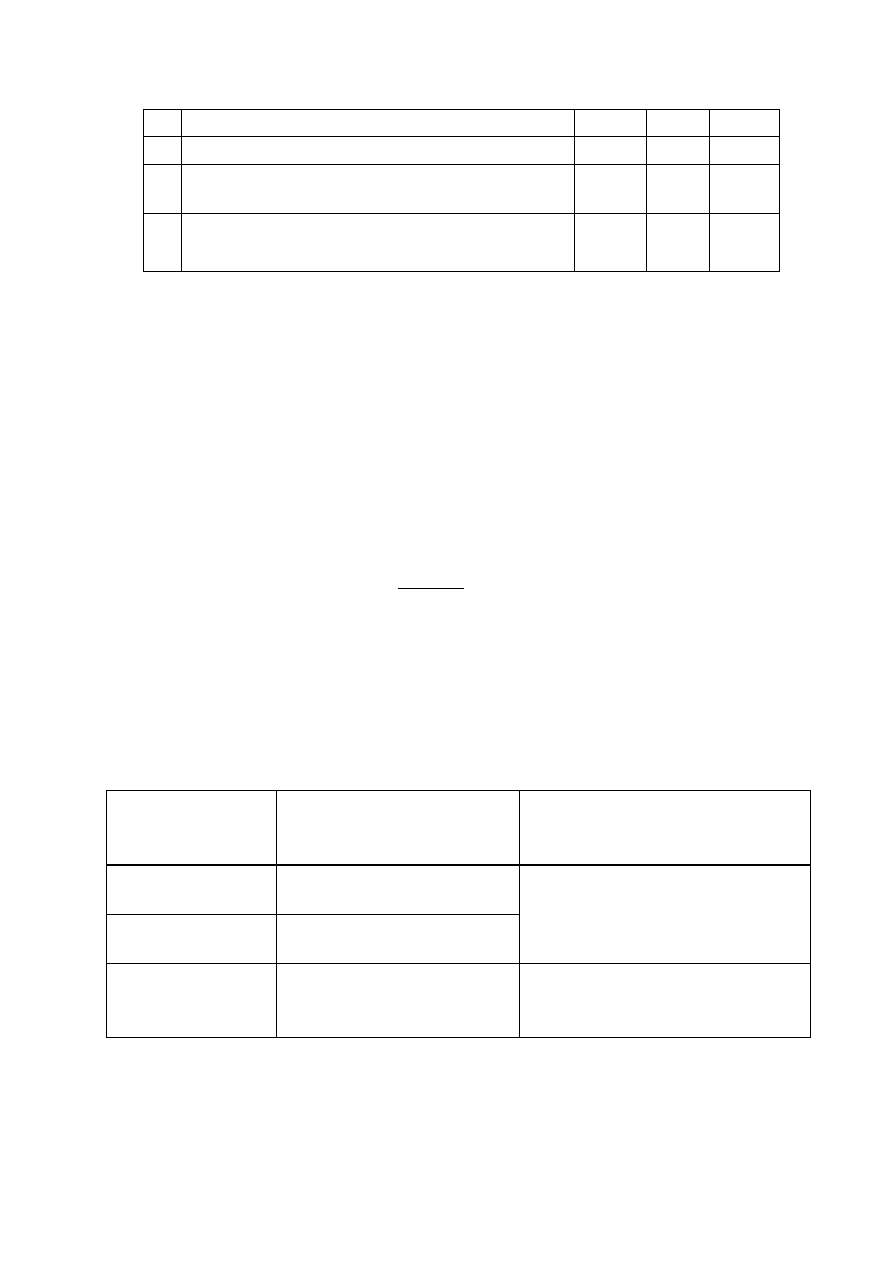

Продолжение таблицы 3.2

8 Internal rate of return - IRR, в %

9 Payback period - PBP, лет

10

Дисконтированный срок окупаемости

инвестиций - DPP

11

MIRR - модифицированная внутренняя

норма доходности (рентабельности), в %

3.3 Методические указания по выполнению работы

3.3.1 Расчет чистой текущей ценности (Nеt present value, NPV) с помо-

щью программы MS Excel

Для проектов, где затраты осуществляются единовременно лишь в са-

мом начале проекта в виде капитальных вложений (С

0

), NPV рассчитывается

следующим образом:

NPV

=

i

n

i

r

Bi

)

1

(

1

-

C

o .

(23)

где B

i

– доход проекта в i-ый год;

r – ставка дисконтирования.

Т а б л и ц а 3.3 - Варианты решений по проекту, в зависимости от зна-

чений NPV

Варианты зна-

чений показате-

ля

Характеристика

проекта

Варианты

решений

NPV < 0

Проект является убы-

точным

Необходимо отказаться от

проекта или изменить пара-

метры проекта и повторно

осуществить расчет.

NPV = 0

Проект на грани убы-

точности

NPV > 0

Проект прибыльный

Следует принять проект и

продолжить анализ и оценку

проекта.

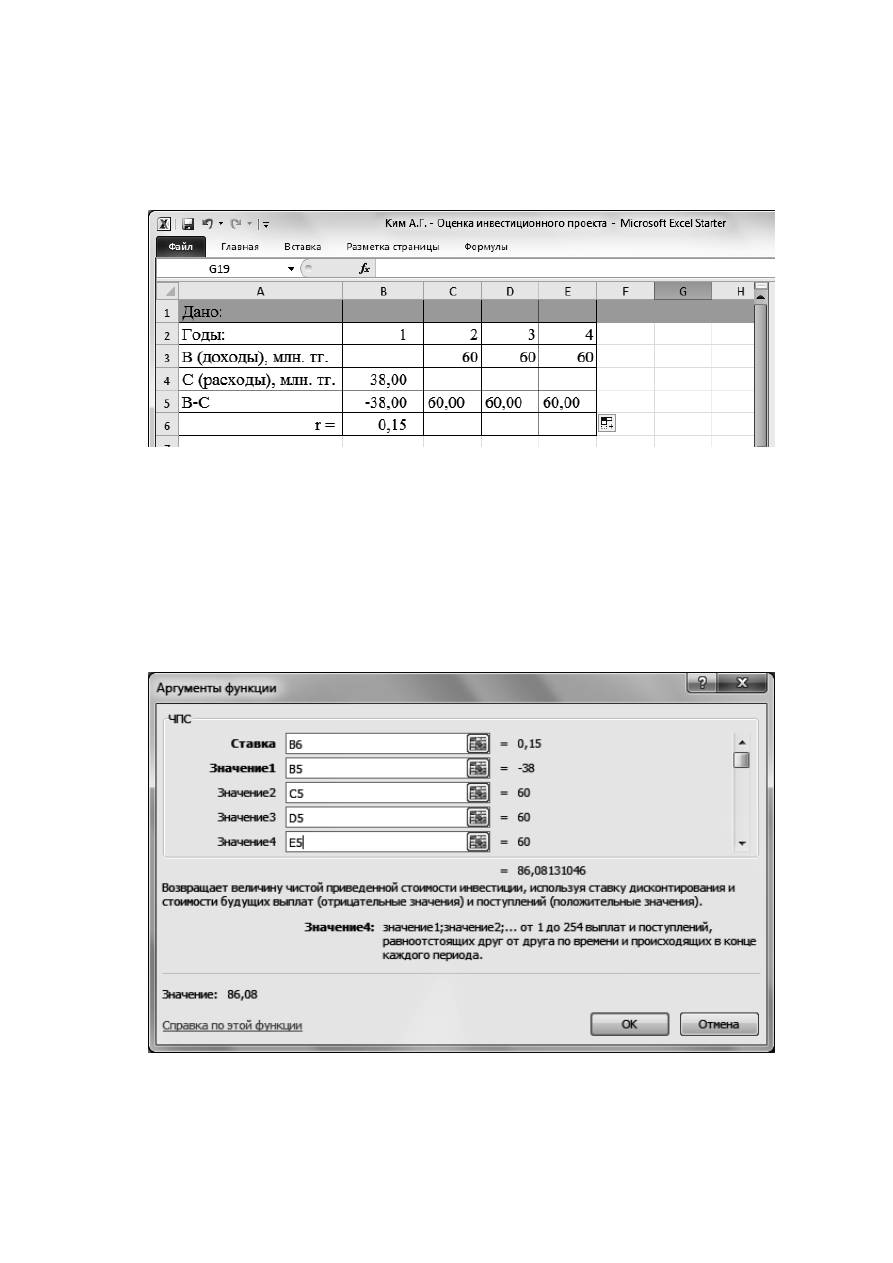

Допустим, входящие и выходящие денежные потоки проекта распреде-

лены следующим образом (таблица 3.4):

24

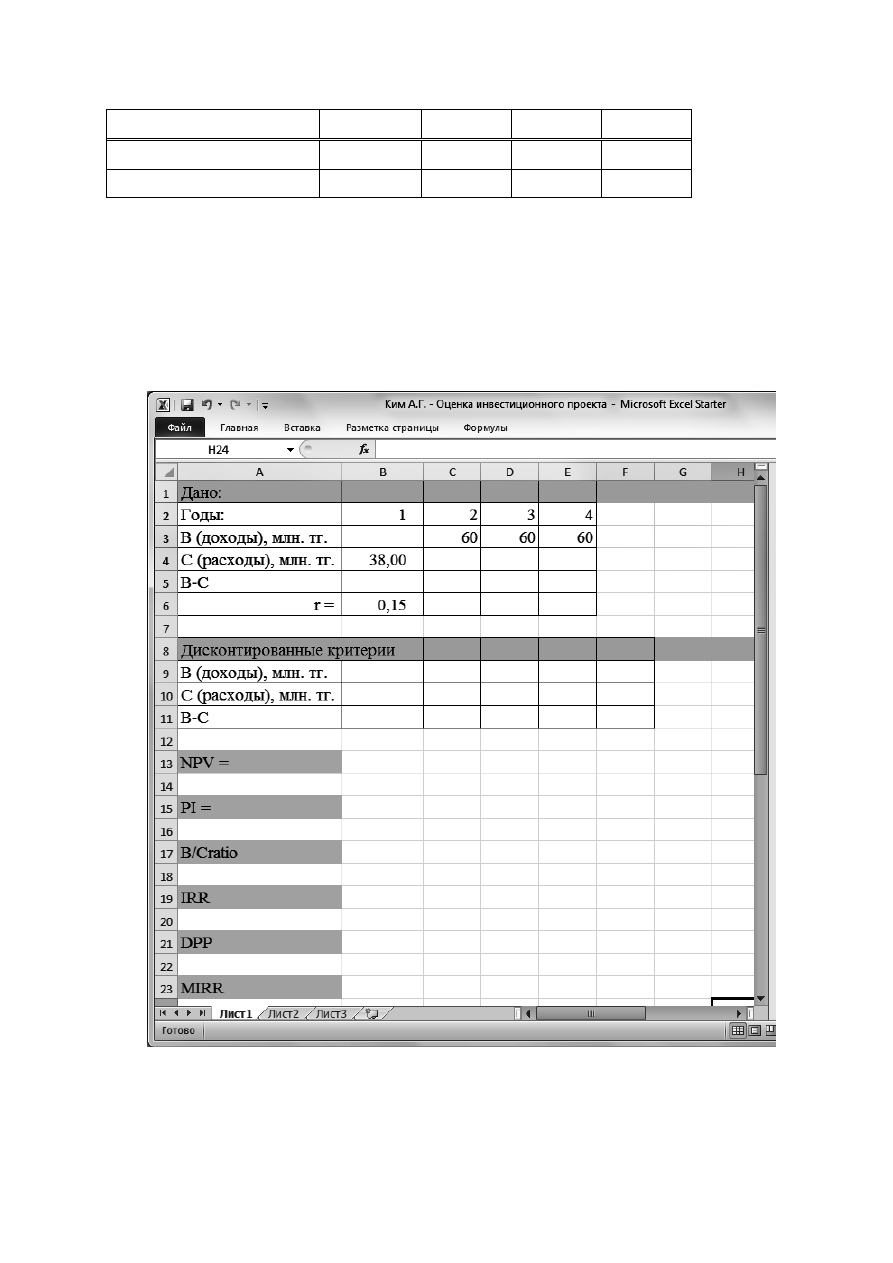

Т а б л и ц а 3.4 – Экономические показатели проекта

Годы:

1 год

2 год

3 год

4 год

В (доходы), млн. тг.

60

60

60

С (расходы), млн. тг.

38

Ставку дисконтирования берем 15%.

Вводим данные и готовим для дальнейших расчетов соответствующие

ячейки электронной таблицы, как показано на рисунке 1.1. В ячейку В4 вно-

сим затраты в первый год, в ячейки С3, D3, E3 записываем доход во 2-ой, 3-

ий, 4-ый годы соответственно; в ячейке В6 указываем ставку дисконтирова-

ния.

Рисунок 3.1 – Ввод исходных данных для расчета

Рассчитываем величину B - C (доходы минус затраты) для каждого года.

25

Для этого в ячейке В5 указываем соответствующую формулу:

=В3-В4.

Копируем ячейку В5 в ячейки C5, D5,E5.

В итоге должны получиться результаты, указанные на рисунке 3.2.

Рисунок 3.2 – Расчет В - С

Раcсчитаем NPV.

В ячейку В13 вставляем функцию ЧПС.

В появившемся окне «Аргументы функции» в предлагаемых строках

Ставка, Значение 1, Значение 2, Значение 3, Значение 4 указываем ссылки на

соответствующие ячейки, как показано на рисунке 1.3 и нажимаем кнопку

ОК в окне «Аргументы функции».

Рисунок 3.3 – Расчет NPV

В ячейке появилось число 86,08, соответствующее значению NPV для

данного проекта.