Добавлен: 02.02.2019

Просмотров: 5328

Скачиваний: 20

23

где И

1

и И

2

– годовые эксплуатационные издержки до и после

осуществления мероприятий, тенге;

∆К – дополнительные капиталовложения, связанные с осуществлением

мероприятий, тенге.

Соответственно, сроки окупаемости (Т

общ

и Т»

общ

) капитальных

вложений определяются по следующим формулам:

Т

общ

= K / (B-И), мес;

(5.3)

T

oбш

= ∆K / (И

1

– И

2

), мес.

(5.4)

В случае, когда срок окупаемости реконструкции оборудования меньше

года, для оценки экономической эффективности вариантов используем метод

нахождения точки безубыточности. Для этого определяем постоянные и

переменные издержки по вариантам до и после реконструкции:

И

пост

=И

а

+0,05×К+0,1×И

осн

з.п

+0,3×И

накл

,тенге.

(5.5)

И

перем

=И

сыр

+0,05×К+0,9×И

осн

з.п

+

И

доп

з.п

+И

соц

+И

эл

+0,7×И

накл

,тенге. (5.6)

Объем реализации до и после реконструкции определяется как

Vp

1

=И

1

+И

1

∙0,25 , тенге;

Vp

2

=И

2

+И

2

∙0,25 , тенге,

(5.7)

(5.8)

где Vp

1

и Vp

2

– объем реализации до и после реконструкции, тенге;

И

1

и И

2

– годовые эксплуатационные издержки до и после

осуществления мероприятий, тенге.

Прибыль (П) определяется:

П=Vp –И , тенге.

(5.9)

5.2 Расчет экономической эффективности реконструкции

В

плане

организационно-технических

мероприятий

намечена

реконструкция имеющегося оборудования. Необходимо определить – стоит ли

ее осуществлять.

Для определения суммарных эксплуатационных издержек (или годовой

себестоимости), необходимо рассчитать следующие составляющие (согласно

варианту в таблице 5.1) и свести в таблицу 5.2.

При этом принять:

а) расходы на текущий ремонт и эксплуатацию оборудования – 10% от

стоимости оборудования;

б) число единиц оборудования до внедрения автоматической линии – 6

шт., после внедрения – 1 шт.;

в) годовой фонд работы оборудования – 5000 ч/год;

24

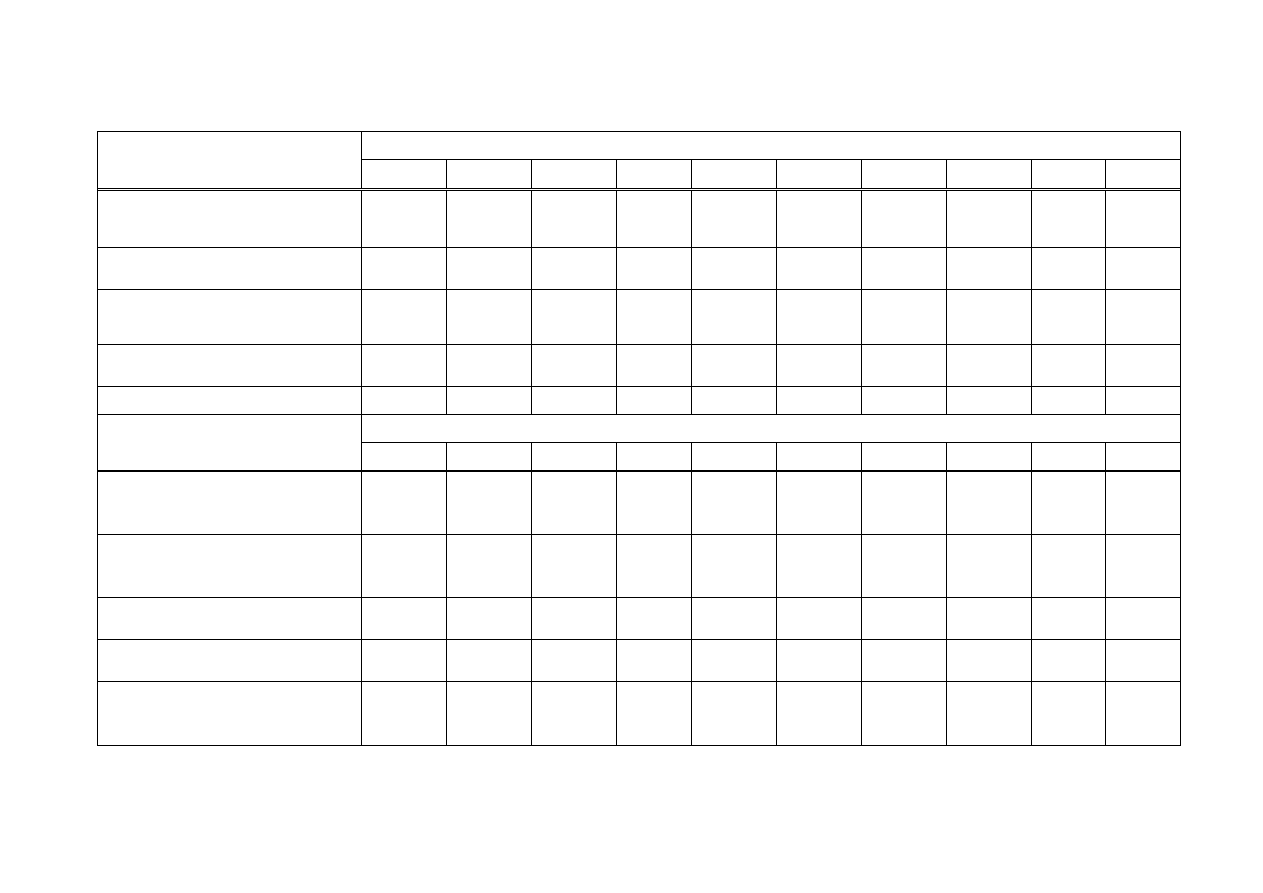

Т а б л и ц а 5.1 – Исходные данные

Технико- экономические

показатели

Вариант определяется по предпоследней цифре зачетной книжки

1

2

3

4

5

6

7

8

9

0

1 Выпуск готовой продукции,

т/год (V)

2600/

3350

3000/

3500

2800/

3350

2500/

3500

2700/

3400

2700/

3300

2500/

3400

3000/

4000

2500/

3500

2800/

3500

2 Стоимость аминопласта,

тенге/т (Ц

а

)

840

800

840

800

850

830

840

800

800

900

3 Расходный коэффициент на 1

тонну продукции (К

расх

)

1,12/ 1,1

1,2/ 1,2

1,12/ 1,1 1,2/ 1,1 1,15/ 1,2

1,12/ 1,1 1,15/ 1,1

1,2/ 1,1

1,2/ 1,1 1,2/ 1,1

4 Стоимость оборудования,

млн. тенге (К

об

)

26/32

20/23

26/31

30/41

30/37

27/33

27/36

28/36

27/37

28/34

5 Норма амортизации, % (Н

а

)

8,9

8

8,9

9

8

9

8,5

8

9

8

Технико- экономические

показатели

Вариант определяется по последней цифре зачетной книжки

1

2

3

4

5

6

7

8

9

0

6 Мощность нагревателя

единицы оборудования, кВт

(N

ц

)

2,2/8

3/10

2,2/8

2/10

4/12

2,5/9

2,3/8

2/10

4/12

2/10

7 Коэффицент использования

оборудования во времени

(К

экст

)

0,75/

0,85

0,8/ 0,9

0,75/

0,85

0,7/

0,85

0,7/ 0,9

0,75/

0,85

0,75/

0,87

0,7/ 0,85

0,7/

0,85

0,71/

0,82

8 Численность рабочих, чел.

(Ч

р

)

9/6

10/6

9/6

9/5

10/5

9/6

10/4

9/5

9/6

9/4

9 Тарифная ставка, тенге/час

(Т

ст

)

610

610

680

680

610

680

780

610

680

780

10 Эффективный фонд

времени одного рабочего, дни

(М

н

)

230

220

230

230

230

240

230

220

230

230

25

г) накладные расходы – 100% фонда основной заработной платы

рабочих;

д) длительность рабочего дня (t

см

) – 8 часов;

е) дополнительная зарплата – 30 %;

ж) отчисления в пенсионный фонд – 10%;

и) социальный налог к зарплате – принять равным 11%;

к) тариф на электроэнергию (Т

эл

)– 13 тенге/кВтч;

л) фактическое время работы оборудования в год (Т

раб

фак

) определяется:

Т

раб

фак

=К

экст

×Т

год

,

(5.10)

где Т

год

- годовое время работы оборудования, 8760 часов.

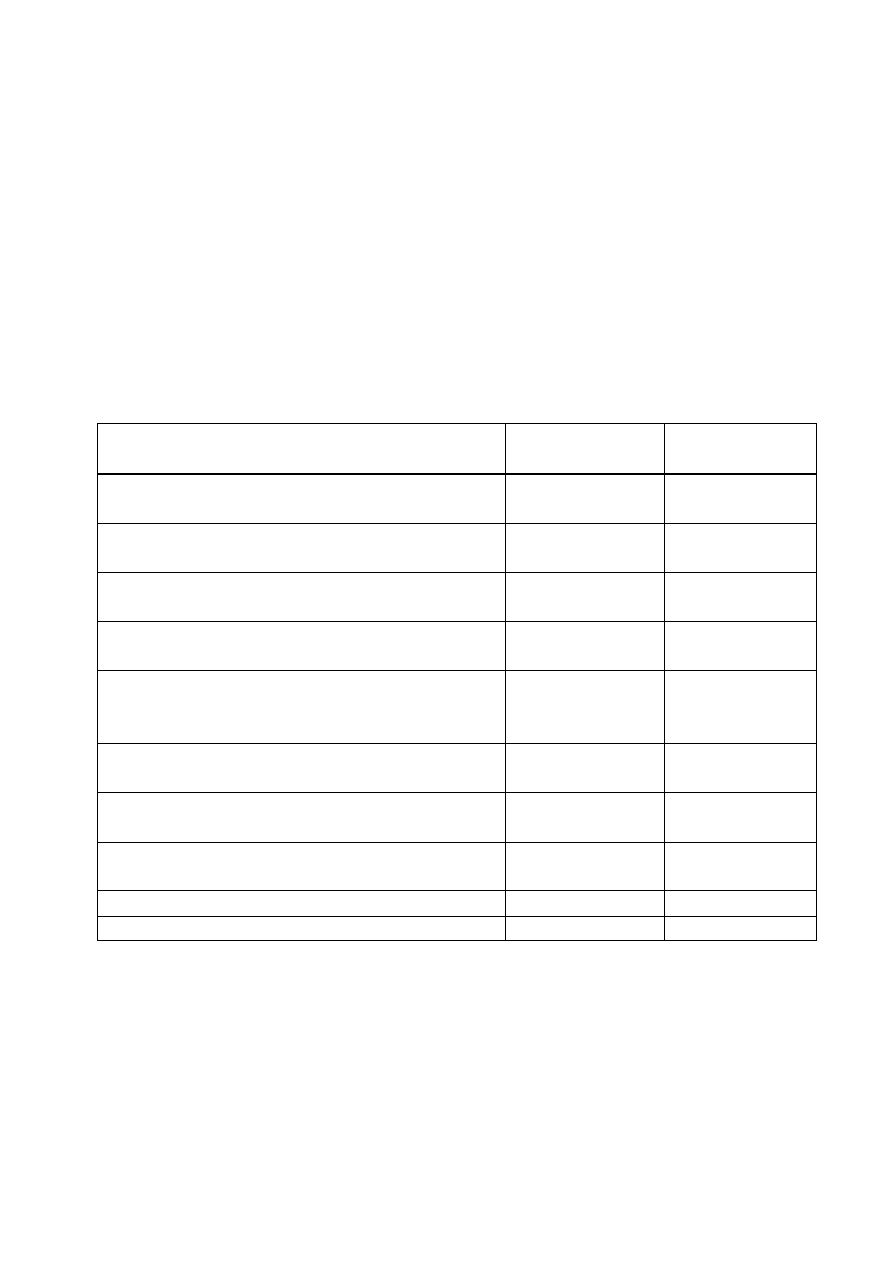

Т а б л и ц а 5.2 - Суммарные эксплуатационные издержки, тенге

Статьи затрат

До

реконструкции

После

реконструкции

амортизационные отчисления (И

а

),

И

а

=Н

а

×К

об

расходы на эксплуатацию и текущий

ремонт оборудования (И

э

)

стоимость сырья (при соответствующем

объеме производства) (И

с

), И

с

=V×Ц

а

×К

расх

заработная плата рабочим – основная

(И

осн

з.п

), И

осн

з.п

=М

н

×t

см

×Т

ст

×Ч

р

заработная плата рабочим –

дополнительная (И

доп

з.п

),

И

доп

з.п

= И

осн

з.п

×0,30

пенсионные отчисления (И

п

),

И

п

=×( И

осн

з.п

+И

доп

з.п

) ×0,10

социальный налог к заработной плате

(И

соц

), И

соц

=0,11×( И

осн

з.п

+И

доп

з.п

- И

п

)

стоимость израсходованной

электроэнергии (И

эл

), И

эл

=N

ц

×Т

раб

фак

×Т

эл

накладные расходы

эксплуатационные издержки

5.3 Анализ полученных результатов

Для анализа результатов расчетов полученные данные изменяются

следующим образом:

а) повышение выпуска готовой продукции после реконструкции на 10%,

15%, 20%, 25%;

26

б) коэффициент использования оборудования во времени после

реконструкции оборудования увеличится на 9 %, 10%, 15%, 20%;

в) коэффициент использования оборудования во времени до

реконструкции оборудования увеличится на 5 %, 10%, 15%.

При проведении анализа полученных результатов необходимо

выяснить, как изменится экономическая эффективность реконструкции

оборудования при вносимых изменениях. Проанализируйте прибыль

предприятия.

5.4 Контрольные вопросы

1.Какие методы определения общей (абсолютной) экономической

эффективности капитальных вложений вы знаете?

2. Перечислите основные составляющие себестоимости продукции.

3. Какие факторы влияют на экономическую эффективность

реконструкции оборудования?

6 Лабораторная работа №6. Планирование сметы затрат

энергопредприятия

Цель работы: определение себестоимости выработки и отпуска

электрической и тепловой энергии от конденсационной электростанции.

6.1 Методика проведения лабораторной работы

Любой субъект естественной монополии (около 80% энергопредприятий

являются таковыми) составляет и утверждает у уполномоченного органа

величину тарифа на электроэнергию, которая отражается в смете затрат.

Смета затрат на производство – свод всех текущих издержек предприятия за

определенный период (чаще всего – год). Смета строится по экономически

однородным элементам, и каждый ее элемент включает всю сумму расходов

данного вида, где бы они ни производились. Смета затрат на производство

необходима для управления финансами предприятия, согласования различных

разделов его плана, определения потребности предприятия в оборотных

средствах и т.д. Смета затрат имеет установленную форму (таблица 6.1).

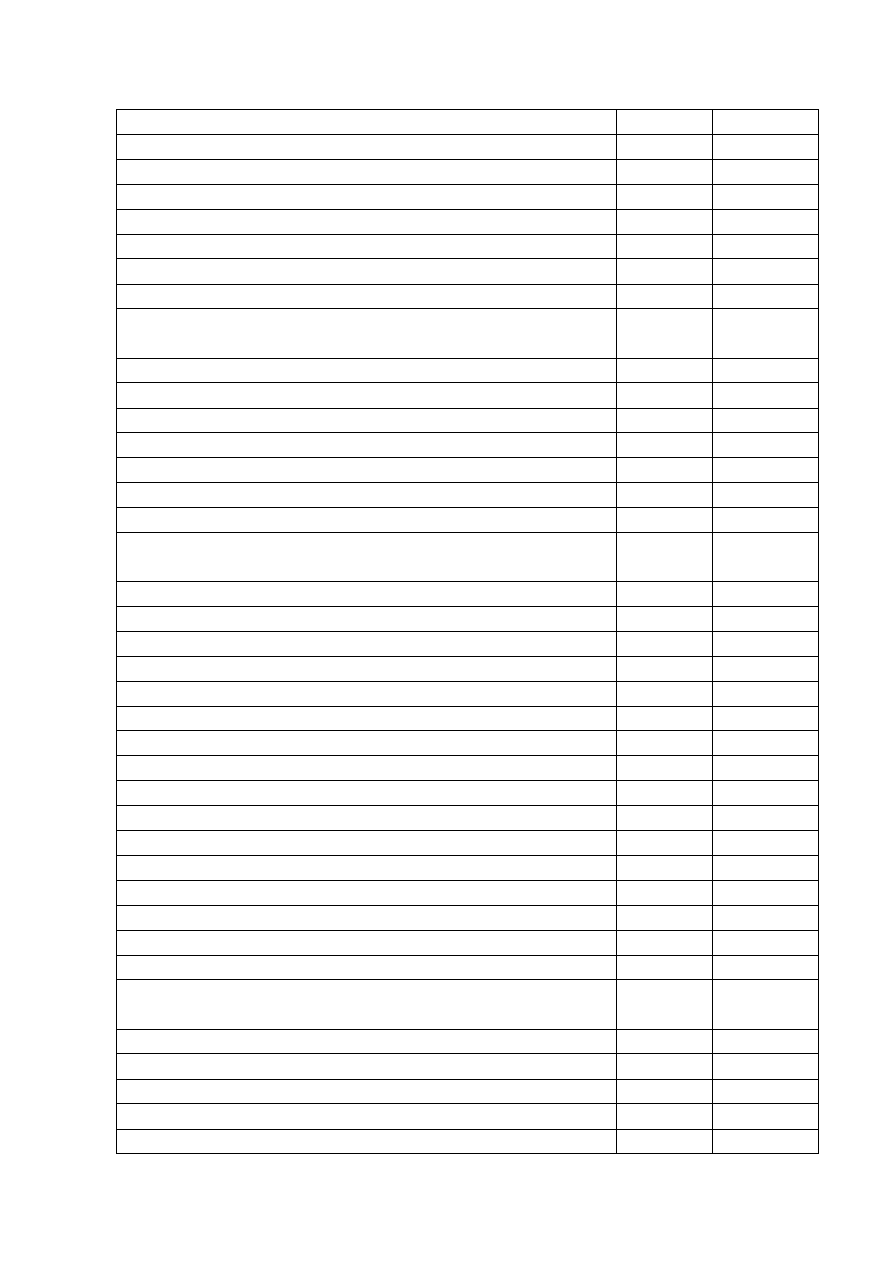

Т а б л и ц а 6.1 – Тарифная смета по передаче и распределению

электрической энергии

Наименование статей затрат

ед. изм.

Проект

субъекта

I Затраты на производство товаров и предоставление

услуг, всего (сумма пп. 1 – 9)

тыс.

тенге

1. Сырье и материалы

-/-

27

Продолжение таблицы 6.1

2. Материалы на эксплуатацию

-/-

в т.ч. ГСМ

-/-

3. Энергия на хозяйственные нужды

-/-

4. Энергия на компенсацию технических потерь

-/-

5. Расходы на оплату труда всего

-/-

в т.ч. социальный налог (11%)

-/-

6. Износ основных средств

-/-

7. Ремонт

-/-

7.1 Кап.ремонт, не приводящий к увеличению

стоимости основных средств

-/-

7.2 Текущий ремонт

-/-

8. Прочие расходы, всего, в т.ч:

-/-

8.1Командировочные расходы

-/-

8.2 Канцелярские расходы

-/-

8.3 Охрана труда

-/-

8.4 Поверка приборов

-/-

8.5 Страхование от несчастных случаев

-/-

8.6 Переработка электроэнергии тяговыми

подстанциями

-/-

8.7 Типографские расходы

-/-

8.8 Подготовка кадров

-/-

8.9 Расходы на экологию

-/-

8.10 Лицензирование

-/-

9. Другие затраты, всего, в т.ч:

-/-

9.1 Слуги связи

-/-

9.2 Коммунальные

-/-

II Расходы периода, всего (сумма пп. 10 – 14)

-/-

10. Расходы на оплату административного персонала

-/-

из них: социальный налог (11%)

-/-

11. Налоговые платежи

-/-

12. Прочие затраты, всего, в т.ч:

-/-

12.1 Командировочные расходы

-/-

12.2 Подготовка кадров

-/-

12.3 Канцелярские расходы

-/-

12.4 Типографские расходы

-/-

12.5 Расходные материалы для вычислительной и

оргтехники

-/-

12.6 Услуги банка

-/-

12.7 Услуги почтамта

-/-

13 Лимит расходов, всего, в т.ч:

-/-

13.1 Представительские расходы

-/-

13.2 Периодическая печать

-/-