Файл: 11. Денежные потоки компании, понятие методы анализа.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 06.11.2023

Просмотров: 63

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Обычно такая классификация применяется при дисконтировании.

11. В соответствии с международными стандартами учета, денежные потоки разделяют также по видам хозяйственной деятельности:

-

Денежный поток по операционной деятельности характеризуется выплатами поставщикам сырья и материалов; сторонними исполнителями отдельных видов услуг, которые обеспечивают операционную деятельность. -

Денежный поток по инвестиционной деятельности характеризуется платежами и поступлениями средств, взаимодействующие с осуществлением реального и финансового инвестирования. -

Денежный поток по финансовой деятельности характеризуется поступлениями и выплатами средств, которые связаны с привлечением акционерного или иного капитала, с приобретением долгосрочного и краткосрочного кредита и займа.

С учетом приведенной классификации организуются различные виды финансового планирования и управления денежными потоками. Таким образом, классификация видов денежных потоков помогает осуществлять учет, анализ и планирование движения денежных средств в компании.

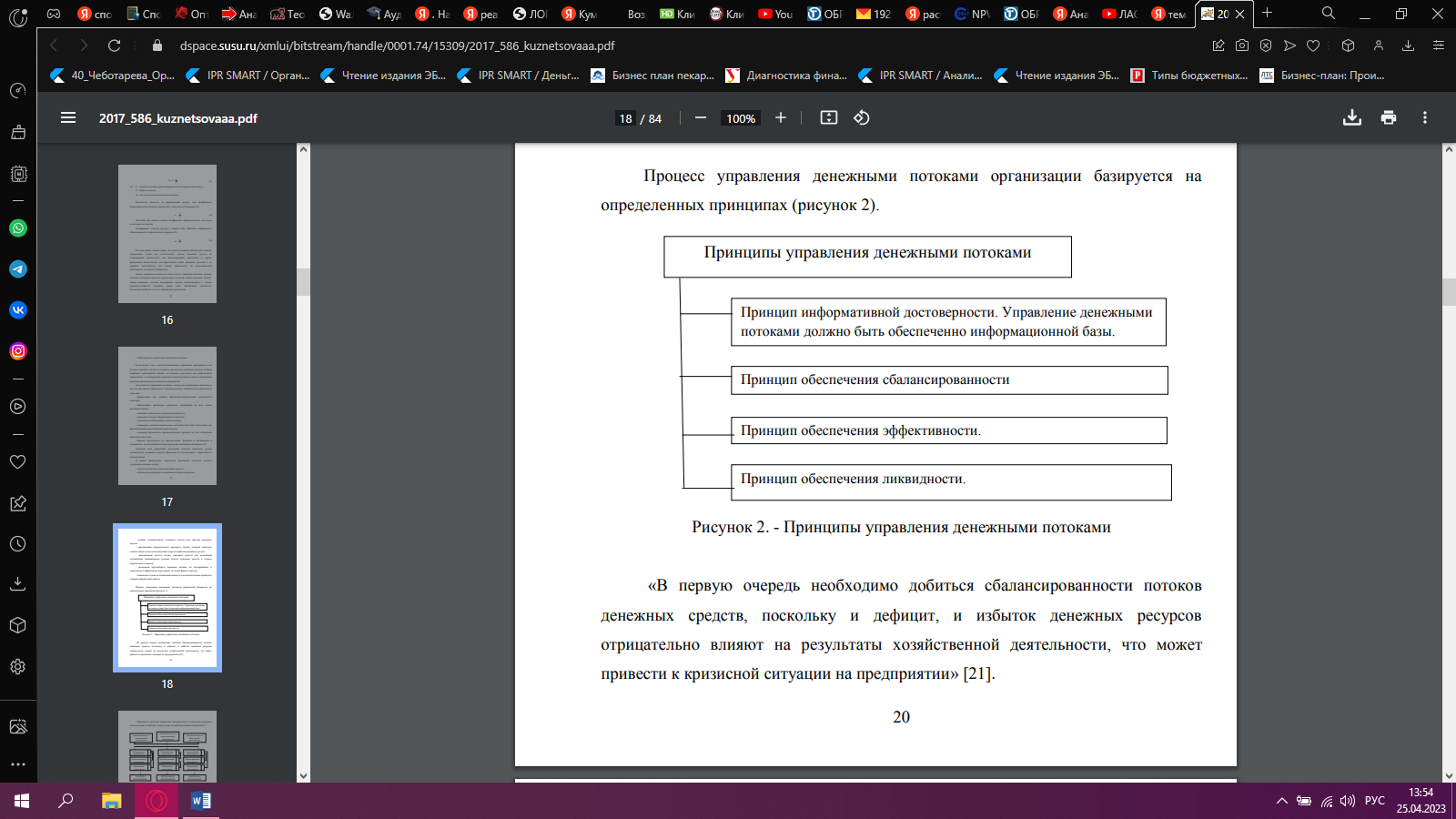

Основная цель управления денежными является выявление уровня достаточности денежных средств, выявления их оптимизации и эффективного использования.

В рамках финансового управления денежными потоками, решают следующие основные задачи:

- соблюдение баланса суммы денежных средств;

- соблюдение синхронности денежных потоков во времени;

- наличие положительного денежного потока, рост притока денежных средств;

- минимизация отрицательного денежного потока, который позволяет снизить объем оттока или замедления скорости выбытия денежных средств;

- максимизация чистого потока денежных средств для дальнейшей оптимизации (минимизация) средний остаток денежных средств в течение определенного периода;

- реализация кругооборота денежных активов, их бесперебойное и оперативное и эффективное перетекание из одной формы в другую;

- повышение отдачи на вложенный капитал путем капитализации прибыли и снижения финансовых рисков.

Процесс управления денежными потоками организации базируется на определенных принципах.

Основные этапы процесса управления денежными потоками организации:

1) Первый этап – проведение анализа денежных потоков организации в предшествующем и отчетном периодах.

Основной целью этого анализа является определение уровня обеспечения формирования средств, эффективности их использования, а также баланс положительных и отрицательных денежных потоков предприятия по объему и времени. Анализ денежных потоков производится на предприятии в целом, в разрезе основных видов экономической деятельности, в соответствии с отдельными структурными единицами («центров ответственности»).

На данном этапе проводиться анализ динамики общего объема денежного оборота предприятия, рассматривается динамика объема и структуры формирования отдельно положительного и отдельного отрицательного денежного потока в разрезе отдельных источников, определяется их сбалансированность, синхронность, ликвидность и эффективность использования.

2) Второй этап – оценка влияния факторов, на формирование денежных потоков, как в отчетном, так и предшествующем периоде.

На данном этапе проводиться факторный анализ влияния внешних и внутренних факторов на денежные потоки организации. В качестве внешних факторов могут выступать: конъюнктура рынка, система налогообложения, доступность кредитов и займов, и т.д. В качестве внутренних факторов выступают: жизненный цикл организации, продолжительность его операционного цикла, амортизационная политика, коэффициент операционного левериджа, и другие факторы.

3) Третий этап – разработка направлений оптимизации денежных потоков.

Важнейшие задачи в процессе разработки направлений оптимизации денежных потоков являются: определение и реализация резервов, которые позволят уменьшить зависимость от внешних источников привлечения денежных средств, позволяющие обеспечить сбалансированность денежных потоков; увеличение положительного и сокращение отрицательного денежного потока.

4) Четвертый этап - составление бюджетов денежных потоков по всем видам деятельности. Составление бюджетов денежных потоков носит прогнозный характер, за счет неопределенности ряда исходных его предпосылок. Таким образом, составление бюджетов денежных потоков осуществляется в виде нескольких плановых расчетов этих показателей при различных сценариях развития отдельных факторов (оптимистический, реалистический, пессимистический).

5) Пятый этап - контроль за реализацией направлений оптимизации. Объектом данного контроля является исполнение установленных в бюджете плановых заданий по формированию положительного и отрицательного денежного потоков, выявление причин изменения, проводиться анализ ликвидности и эффективности денежных потоков с учетом определённых изменений.

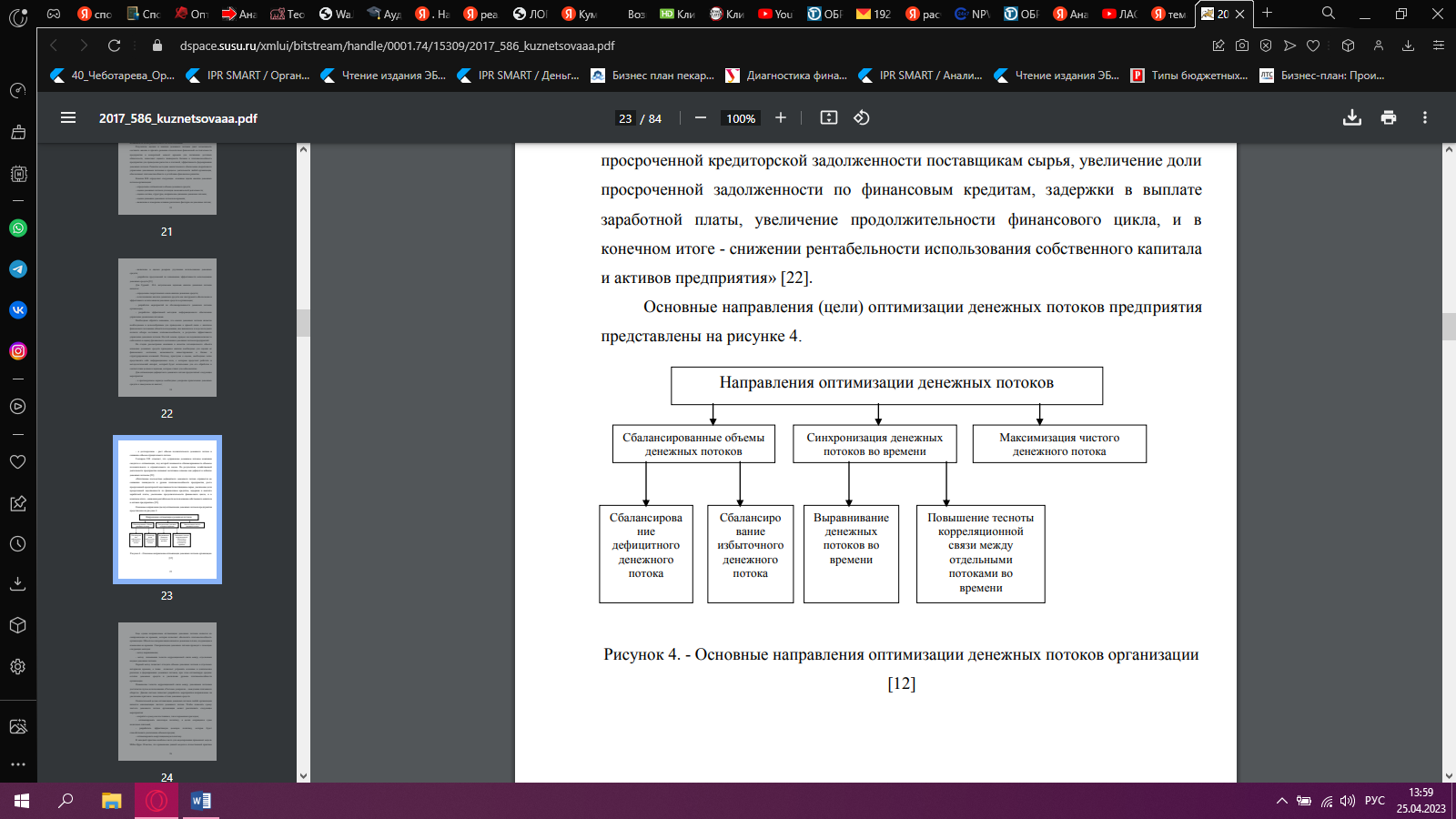

Основные направления (цели) оптимизации денежных потоков предприятия представлены на рисунке.

Управление денежным потоком компании сводится к оптимизации, под которой понимается сбалансированность объемом положительного и отрицательного их видов. По результатам хозяйственной деятельности предприятия оказывает негативное влияние как дефицит и избыток денежных потоков. Негативные последствия дефицитного денежного потока отражается на снижении ликвидности и уровня платежеспособности предприятия, росте просроченной кредиторской задолженности поставщикам сырья, увеличение доли просроченной задолженности по финансовым кредитам, задержки в выплате заработной платы, увеличение продолжительности финансового цикла, и в конечном итоге - снижении рентабельности использования собственного капитала и активов предприятия.

Еще одним направлением оптимизации денежных потоков является их синхронизация во времени, которая позволяет обеспечить платежеспособность организации. Объектом синхронизации являются денежные потоки, поддающиеся изменению во времени.

Синхронизацию денежных потоков проводят с помощью следующих методов:

- метод выравнивания;

- метод повышения тесноты корреляционной связи между отдельными видами денежных потоков.

Первый метод позволяет сгладить объемы денежных потоков в отдельных интервалах времени, а также позволяет устранить сезонные и циклические различия в формировании денежных потоков, при этом оптимизируя средние остатки денежных средств и увеличивая уровень платежеспособности организации.

Повышение тесноты корреляционной связи между денежными потоками достигается путем использования «Системы ускорения – замедления платежного оборота». Данная система позволяет разработать мероприятия направленные на увеличение притока и замедление оттока денежных средств.

Окончательной целью оптимизации денежных потоков любой организации является максимизация чистого денежного потока.

Чтобы повысить сумму чистого денежного потока организация может реализовать следующие мероприятия:

- сократить сумму как постоянных, так и переменных расходов;

- оптимизировать налоговую политику, в целях сокращения сумм налоговых платежей

;

- разработать эффективную ценовую политику, которая будет способствовать увеличению объемов продаж;

- оптимизировать амортизационную политику.

13. Сущность и назначение анализа финансового состояния корпорации. Информационная база анализа.

Финансовый анализ представляет собой совокупность методов определения имущественного и финансового положения корпорации в истекшем периоде, а также его возможностей на ближайшую и долгосрочную перспективу.

Финансовый анализ деятельности корпорации вызван необходимостью:

• выявления изменений показателей финансового состояния;

• выявления факторов, влияющих на финансовое состояние;

• оценки количественных и качественных изменений финансового состояния;

• оценки финансового положения корпорации на определенный момент времени;

• определения тенденций изменений финансового состояния корпорации.

В соответствии с этим финансовый анализ представляет собой существенный элемент управления корпорацией. Финансовое состояние корпорации по сути дела отражает конечные результаты ее деятельности, которые интересуют не только работников самой организации, но и его партнеров по экономической деятельности, государственные, финансовые, налоговые органы.

Таким образом, субъектами анализа могут выступать как непосредственно, так и опосредованно заинтересованные в деятельности корпорации пользователи информации. Их разделяют на две большие группы.

К первой группе пользователей относятся:

– существующие и потенциальные собственники корпорации, в том числе акционеры, которым необходимо определить увеличение или уменьшение доли собственных средств и оценить эффективность использования ресурсов руководством организации;

– существующие и потенциальные кредиторы и инвесторы, использующие результаты финансового анализа для оценки целесообразности предоставления или продления кредита, определения условий кредитования, усиления гарантий возврата кредита, оценки доверия к организации как к клиенту;

– поставщики и покупатели, определяющие надежность деловых связей с данной организацией;

– государство, прежде всего в лице налоговых органов, которые проверяют правильность составления отчетных документов, расчета налогов, определяют налоговую политику;

– персонал корпорации, интересующийся данными анализа его финансового состояния с точки зрения стабильности их уровня заработной платы и перспектив работы на данной компании;

– руководители корпорации.

Вторая группа субъектов финансового анализа – это те, кто непосредственно не заинтересован в деятельности корпорации, однако изучение финансового состояния корпорации им необходимо для того, чтобы защитить интересы первой группы пользователей отчетности:

– аудиторские фирмы, проверяющие соответствие данных бухгалтерской отчетности соответствующим правилам с целью защиты интересов инвесторов;

– консультанты по финансовым вопросам, которые на основе результатов анализа финансового состояния разрабатывают рекомендации своим клиентам относительно помещения их капиталов в ту или иную организацию;

– законодательные органы;

– юристы, нуждающиеся в информации для оценки выполнения условий контрактов, соблюдения законодательных норм при распределении прибыли и выплате дивидендов, а также для определения условий пенсионного обеспечения;

– торгово-производственные ассоциации, использующие данные о финансовом состоянии корпорации для статистических обобщений по отраслям и для сравнительного анализа и оценки результатов деятельности на отраслевом уровне;

– пресса и информационные агентства, использующие результаты анализа финансового состояния корпорации для подготовки обзоров, оценки тенденций развития и анализа деятельности отдельных компаний и отраслей, расчет обобщающих показателей финансовой деятельности.

Основная цель финансового анализа – это получение показателей, дающих объективную и точную оценку финансового состояния корпорации. При этом аналитика, как правило, интересует не только текущее финансовое состояние корпорации, но и ожидаемые параметры финансового состояния.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства корпорации, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные и заемные средства. Следует знать и такие понятия финансового анализа как деловая активность, ликвидность, платежеспособность, кредитоспособность корпорации, рентабельность, степень риска, эффект финансового рычага и другие, а также методику их определения и анализа.

Цель анализа состоит не только в том, чтобы установить финансовое состояние предприятия, но и в том, чтобы постоянно проводить работу, направленную на его улучшение.