ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 06.11.2023

Просмотров: 626

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

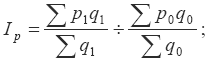

4) индекс цен переменного состава:

5) Индекс цен для пространственно-территориальных сопоставлений или индекс Эджворта-Маршалла:

Данные индексы цен рассчитываются при обобщении данных по единицам совокупности или по элементам, а также одновременно по единицам и по элементам. Индексы цен с базисными весами или индексы Ласпейраса широко используются при расчете индексов потребительских цен (ИПЦ), индексов цен производителей на промышленную продукцию по данным о ценах на товары-представители.

Индексы цен с весами отчетного периода или индексы Пааше рассчитываются по более широкому кругу товаров и услуг. В связи с тем, что весами данных индексов является не структура потребительских расходов, а структура товарооборота, или добавленной стоимости, или произведенной продукции в текущем периоде, то они могут быть определены лишь по истечении отчетного периода. Индекс цен Пааше используется при измерении динамики цен компонентов ВВП, закупочных цен в сельском хозяйстве, сметных цен в строительстве, экспортных цен.

В большинстве случаев значение индекса Ласпейраса больше значения индекса Пааше. Эта зависимость между индексами называется эффектом Гершенкрона. Анализ структуры цен на определенный круг товаров является одной из наиболее важных частей статистического изучения ценообразования. С помощью анализа отдельных элементов цены можно определить сложившиеся условия производства и обращения конкретного товара, а также экономические связи между отраслями экономики. Статистика цен является одним из важнейших разделов экономической статистики в условиях рыночной экономики.

-

Показатели рентабельности и деловой активности предприятия.

Деловая активность предприятия в финансовом аспекте проявляется в скорости оборота средств, которая влияет на сумму годовой выручки предприятия, на величину условно-постоянных расходов, на платежеспособность предприятия. На длительность нахождения средств предприятия в обороте влияют следующие факторы:

1) внутренние (эффективность стратегии управления активами, ценовая политика предприятия, способы оценки товарно-материальных ценностей и запасов предприятия);

2) внешние (отраслевая принадлежность организации, объем деятельности, уровень инфляции, характер хозяйственных отношений с партнерами).

Показатели деловой активности предприятия можно разделить на две группы.

1. Общие показатели оборачиваемости активов:

1) коэффициент общей оборачиваемости капитала (ресурсоотдача) – отражает скорость оборота совокупного капитала предприятия:

Ресурсоотдача = Выручка от реализации / Сумма активов;

2) коэффициент оборачиваемости оборотных средств – характеризует скорость оборота всех оборотных средств предприятия:

Коэффициент оборачиваемости оборотных средств = Выручка от реализации / Сумма оборотных активов.

2. Показатели управления активами:

1) коэффициент отдачи нематериальных активов – отражает эффективность использования нематериальных активов:

Коэффициент отдачи нематериальных активов = = Выручка от реализации / Сумма нематериальных активов;

2) фондоотдача – показывает эффективность использования основных средств на предприятии:

Фондоотдача = Выручка от реализации / Сумма основных средств.

В процессе анализа деловой активности предприятия следует обратить особое внимание на длительность производственного цикла и его составляющие.

Рентабельность определяется себестоимостью и прибылью. Абсолютный размер прибыли характеризует экономический эффект, но не эффективность работы предприятия. Обобщающими показателями деятельности предприятия являются показатели рентабельности.

1. Рентабельность продаж:

Рентабельность продаж = (Внеоборотные активы / Выручка от реализации) x 100% характеризует, сколько прибыли приходится на рубль реализованной продукции.

2. Рентабельность собственного капитала:

Рентабельность собственного капитала = (Нематериальные активы / Собственный капитал) x x100% характеризует эффективность использования собственного.

3. Рентабельность активов:

Рентабельность активов = (Внеоборотные активы / Активы) x100%.

4. Рентабельность инвестиций:

Рентабельность инвестиций = (Внеоборотные активы / (Собственный капитал + Долгосрочные обязательства)) x 100%. Рентабельность активов зависит от показателя рентабельности продаж:

Рентабельность активов = Рентабельность продаж x Оборачиваемость активов.

- 1 ... 5 6 7 8 9 10 11 12 ... 21

Статистика государственного бюджета.

Государственный бюджет - важный инструмент государственного регулирования экономики. Он определяет формы и методы образовали государственных финансовых ресурсов и направления их использования в интересах общества и особенно социально слабо защищенных категорий населения. Основной задачей статистики государственного бюджета является характеристика его основных показателей, определяющих содержание и направленность фискальной политики.

Более конкретно задачи статистики государственного бюджета состоят в том, чтобы определить:

-

общую величину доходов и расходов государственного бюджета, размер превышения расходов над доходами (дефицит) или доходов над расходами (профицит); -

структуру доходов государственного бюджета; -

структуру расходов государственного бюджета; -

источники финансирования бюджетного дефицита; -

размеры государственного внутреннего долга; -

эффективность проведения государством фискальной политики; -

влияние фискальной политики на экономический рост и уровень жизни населения.

Практическая статистика государственных финансов обобщает данные и подготавливает статистическую информацию, необходимую для анализа и планирования деятельности учреждений государственного управления и выработки экономической политики. Несмотря на важную роль международных стандартов в реформировании отечественной статистики вообще и статистики государственного бюджета в частности, в отечественной статистике отражаются организационно-ведомственная структура экономики и особенности практической деятельности учреждений государственного управления.

Одной из важнейших категорий, применяемых в статистике государственного бюджета, является сектор государственного управления.

В сектор государственного управления не включаются те единицы, которые занимаются реализацией товаров и услуг в крупных масштабах (например, государственные предприятия, производящие товары и услуги с целью их реализации по рыночным ценам) или являются государственными корпорациями. К функциям сектора государственного управления не относятся некоторые функции, осуществляемые органами денежно-кредитного регулирования, такие, как управление валютными резервами и проведение денежно-кредитной политики, любые банковские функции (прием депозитов до востребования, срочных и сберегательных вкладов). Для целей анализа эти виды деятельности объединяются с деятельностью прочих финансовых учреждений в самостоятельный сектор. Другие важные категории, определяющие характер системы статистических показателей государственного бюджета, отражают природу различных хозяйственных операций, осуществляемых учреждениями государственного управления с единицами, которые относятся к другим секторам экономики:

-

поступления или платежи; -

поступления (платежи) невозвратные или возвратные; -

поступления (платежи) возмездные или безвозмездные; текущие или капитальные поступления (платежи); -

приобретение финансовых активов или принятие обязательств; -

приобретение финансовых активов для проведения государственной политики или управления ликвидностью.

Определение этих категорий необходимо для правильного отражения экономических операций, имеющих различную экономическую природу (например, распределительные операции и операции, имеющие перераспределительный характер; или поступление ресурсов в доходную часть бюджета, с одной стороны, и поступление ресурсов, не увеличивающее доходную часть бюджета, а финансирующее бюджетный дефицит, с другой).

Первые две категории касаются всех операций, две последующие - только невозвратных операций.

Любая экономическая операция предполагает участие двух сторон, называемых участниками операций. В основном в операциях задействованы два потока.

Невозвратные поступления и платежи считаются возмездными, если имеет место обратный поток товаров и услуг. Если такой поток отсутствует, невозвратные платежи или поступления считаются безвозмездными (сборы и платежи - возмездные операции, налоги - безвозмездные). Возмездные операции предполагают платежи на условиях компенсации. Напротив, безвозмездная операция, которая может быть, как добровольной, так и обязательной, не предполагает получения взамен какого-либо эквивалента.

К основным показателям статистики государственного бюджета относятся:

-

доходы; -

официальные трансферты; -

расходы; -

кредитование минус погашение (чистое кредитование); -

превышение доходов над расходами (профицит) или превышение расходов над доходами (дефицит).

Доходы (как поступления в бюджет) - это обязательные безвозвратные платежи, поступающие в бюджет. Доходы подразделяются на текущие и капитальные. К текущим доходам относятся налоговые и неналоговые поступления.

Налоги - это обязательные, безвозмездные, невозвратные платежи, взыскиваемые государственными учреждениями с целью удовлетворения государственных потребностей. В налоги включается также прибыль, переводимая фискальными, экспортными и импортными государственными монополиями, а также прибыль от государственных монопольных закупок и продаж иностранной валюты (доходы акцизного типа).