Добавлен: 07.11.2023

Просмотров: 61

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

На обучение персонала СПб ОАО «Красный Октябрь» потратит 300 тыс. руб., что учтено в первоначальных инвестициях. Отчисления во внебюджетные фонды составляют 30% от заработной платы. Представим расходы на оплату труда в таблице 2.2.4.

Таблица 2.2.4 –Расходы на оплату труда

| Персонал | Численность (чел.) | Заработная плата (тыс. руб. мес.) | ФОТ (тыс. руб. год) | Отчисления во внебюджетные фонды (тыс. руб. год) |

| Персонал | 6 | 50 | 3600 | 1080 |

Из-за специфики деятельности особенно большую часть составляют переменные затраты. Расходы на энергетические ресурсы также напрямую зависят от объема выпуска. Представим в таблице 2.2.5 годовую потребность в сырье и материалах по каждому году проекта.

Таблица 2.2.5 - Годовая потребность в сырье и материалах, тыс. руб.

| Вид сырья | 1 год | 2 год | 3 год |

| Энергетические | 1084,50 | 1305,0 | 1368,00 |

| Титановый порошок | 127730,00 | 153700,00 | 161120,00 |

| Порошки других металлов, тонн | 89411,00 | 107590,00 | 112784,00 |

| Итого | 218225,50 | 262595,00 | 275272,00 |

Накладные расходы составляют 10% от сырья и материалов и от ФОТ. Амортизация по основным средствам начисляется линейным способом. Срок полезного использования производственного оборудования 20 лет, вспомогательного производственного оборудования - 15. Так, в таблице 2.2.6 представлен планируемый график амортизационных отчислений.

Таблица 2.2.6 - Планируемый график амортизационных отчислений

| Наименование оборудования | Балансовая стоимость, тыс. руб. | Срок полезного использования. лет | Сумма амортизации в год, тыс. руб. | Сумма амортизации в месяц, тыс. руб. |

| 3D Принтер FormUp 350 (2шт.) | 80 000,00 | 20,00 | 4 000,00 | 333,33 |

| Индукционная печь | 500,00 | 15,00 | 33,33 | 2,78 |

| Обрезной станок | 500,00 | 15,00 | 33,33 | 2,78 |

| Шлифовальный станок | 300,00 | 15,00 | 20,00 | 1,67 |

| Итого | 4086,67 | 340,56 | ||

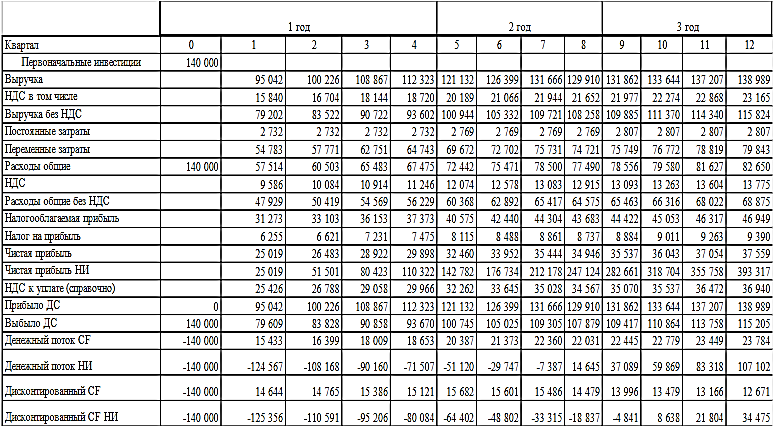

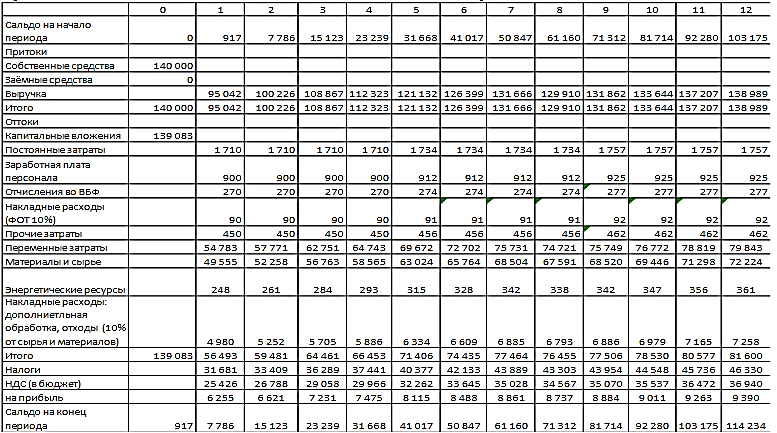

На основании спрогнозированных данных составим прогноз финансовых результатов (таблица 2.2.7) и план движения денежных средств по операционной деятельности (таблица 2.2.8).

Таблица 2.2.7 - Прогноз финансовых результатов по кварталам на три года инвестиционного проекта

Таблица 2.2.8 - Прогноз движения денежных потоков на 1-3 годы инвестиционного проекта

На предприятии СПб ОАО «Красный Октябрь» действует ОСНО. Налог на прибыль составляет 20%, НДС –20%. Горизонт планирования – 3года. В прогнозируемых данных учтена ожидаемая ставка инфляции в России, которая составляет 5,5%. Важно отметить, что амортизационные отчисления не присутствуют в составе оттоков в планируемом движении денежных потоков. Это объясняется тем, что в отличии от других затрат, которые также включены в цену продукции и возвращаются в составе выручки, амортизационные отчисления не будут направлены на финансирование нового производственного цикла, а выступят в качестве источника самофинансирования [8, c.24].

В следующем параграфе оценим эффективность предлагаемого проекта.

2.3 Оценка эффективности инвестиционного проекта

Эффективность инвестиционного проекта можно оценить с помощью показателей, которые мы рассмотрели во второй главе.

Для начала сделаем расчет ставки дисконтирования. Ставку дисконтирования найдем на основе модифицированной модели САМР (Capital Asset Pricing Model):

????????=5,55+1,01(18,73−5,5)+2,71=21,55%

За безрисковую ставку дохода (Rf) примем ключевую ставку ЦБ РФ равную 5,5% от 29.04.2021. Следует отметить, что в ключевую ставку включен страновой риск —риск, связанный с вложениями в акции российских компаний по сравнению с компаниями, функционирующими в США.

Коэффициент систематического риска (β) для инвестпроекта был определен по среднеотраслевому значению данного коэффициента, рассчитанному New York University’s Stern School of Business (

Damodaran online) с использованием полной базы данных по предприятиям США. Наиболее подходящая отрасль для предприятия СПб ОАО «Красный Октябрь» является отрасль машиностроения, где β равняется 1,01.

Для определения среднерыночной ставки доходности (Rm) на фондовом рынке обратимся к индексу РТС. Индекс РТС является основным индикатором фондового рынка России и показывает изменение капитализации пятидесяти крупнейших компаний. Индекс доходности РТС за три года равен 18,73%. Соответственно, Rmравняется 18,73%. Помимо всех расчетов, необходимо учесть специфические риски (S), которые не были учтены в предыдущих показателях.

Для оценки специфических рисков чаще всего используют экспертную оценку, потому что такие риски трудно поддаются формализации посредством статистики.

К основным факторам, оказывающим влияние на специфический риск предприятия, относят:

1) изменение цен на сырье, материалы, энергию;

2) влияние ключевых поставщиков;

3) влияние ключевых потребителей;

4) зависимость спроса от сезонности;

5) управленческий риск собственника (акционера);

6) наличие перспективы развития бизнеса.

Диапазон специфического риска разбросан от 0%до 5%. Логика расчета поправки на специфический риск для инвестпроекта осуществлялся представлена ниже. Расчеты занесены в таблицу 2.3.1.

Таблица 2.3.8 –Оценка специфических рисков (S)

| Факторы, оказывающие влияние на специфический риск | Степень влияния | Вероятность возникновени | Сводное значение |

| Изменение цен на сырье, материалы, энергию | 3 | 2 | 6 |

| Влияние ключевых поставщиков | 2 | 1 | 2 |

| Влияние ключевых потребителей | 3 | 2 | 6 |

| Зависимость спроса от сезонности | 1 | 1 | 1 |

| Управленческий риск собственника (акционера) | 2 | 1 | 2 |

| Наличие перспективы развития бизнеса | 3 | 3 | 9 |

| Итого | | | 26 |

1.В первую очередь по каждому виду риска была определена степень его влияния на совокупный риск: высокая —3 балла; средняя —2 балла; низкая —1 балл.

2.Далее по каждому виду риска была определена вероятность его возникновения: высокая (выше 60%) —3 балла; средняя (от 20 до 60%) —2 балла; низкая (ниже 20%) —1 балл.

3.На следующем шаге мы нашли произведение баллов (сводное значение), присвоенных за степень влияния на совокупный риск и вероятность возникновения риска.

4.Сводные баллы были просуммированы. Исходя из суммы баллов от 10до 90:

1) минимальное значение — 6 баллов соответствует специфическому риску, который составляет 0%;

2) максимального значение — 54 баллов соответствует специфическому риску, который составляет 5%.

Так, получаем, что S= 2,71%.

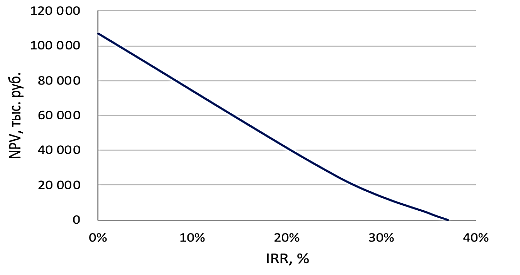

На основе ставки дисконтирования можем продисконтировать денежные потокии рассчитать NPV. Так, получим чистую приведенную стоимость равную 34475,39тыс. руб., что больше нуля, а значит инвестиционный проект окупает вложенные средства и обеспечивает дальнейшее получение доходов.

Теперь рассчитаем такой показатель как рентабельность инвестиций (DPI), получим 1,25. Т.е. на один рубль вложенных средств СПб ОАО «Красный Октябрь» предприятие получит 1,25 руб. Т.к. рентабельность инвестиций больше 1, то проект считается приемлемым.

Следующим шагом по оценке эффективности инвестиционного проекта будет расчет такого показателя как внутренняя норма доходности (IRR).

Рассчитаем IRR и получим 36,97%.Рассмотрим взаимосвязь между NPVи IRRданного инвестпроекта (см. рисунок 2.3.1).

Рисунок 2.3.1 – Взаимосвязь NPV и IRR

Показатель IRRбольше ставки дисконтирования инвестпроекта на 15,42%, что подтверждает целесообразность проекта и показывает запас его экономической прочности.

Теперь рассчитаем дисконтированный срок окупаемости (DPP) и получим, что проект окупится в 10 квартале.

ЗАКЛЮЧЕНИЕ

В современной быстро меняющейся экономической ситуации невозможно добиться положительных результатов, не планируя своих действий и не прогнозируя последствий. Оптимальным вариантом для достижения целей и задач будущей коммерческой деятельности предприятия является инвестирование в деятельность.