Добавлен: 07.11.2023

Просмотров: 58

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

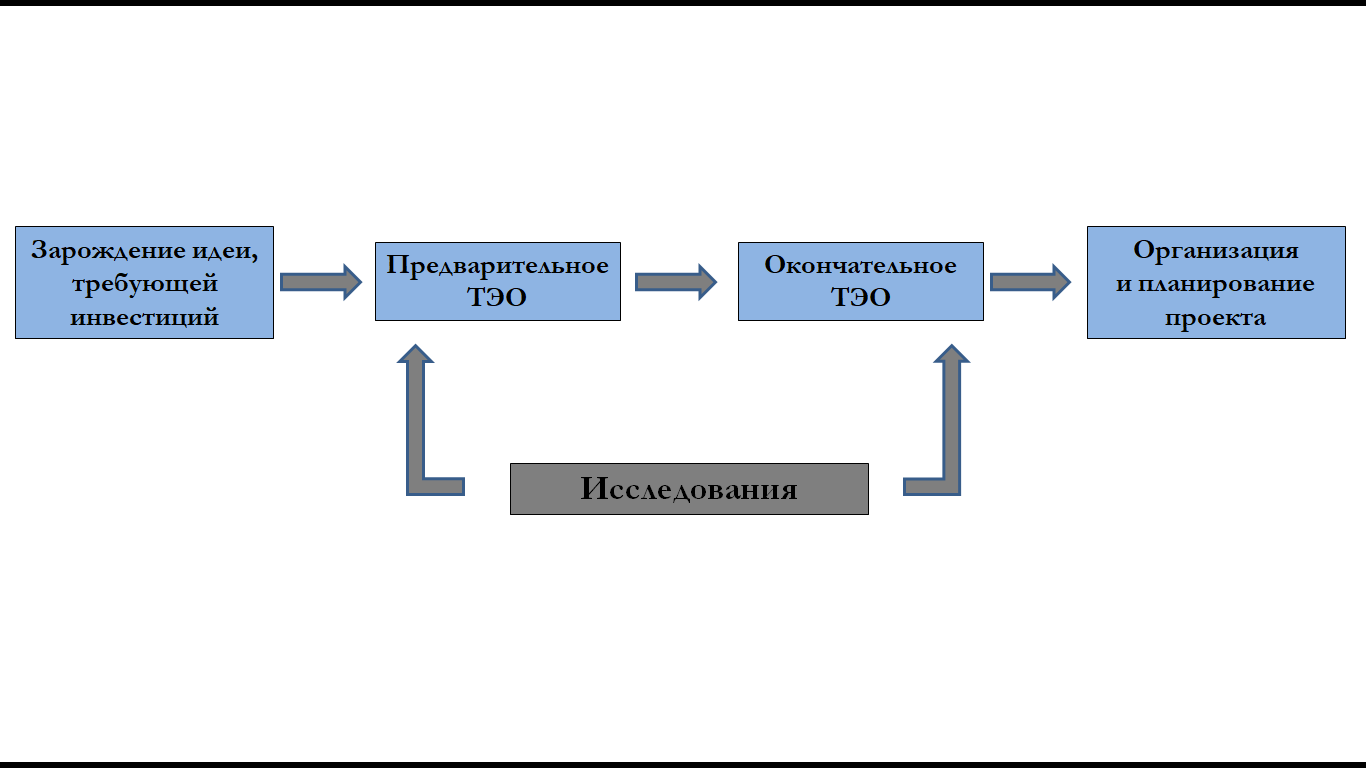

Рисунок 1.2.2– Фазы предынвестиционного этапа реализации проекта [27, с.89]

Локально в рамках стратегического процесса из перечня мероприятий по развитию бизнеса выбирается идея к проработке для возможной реализации. Роли инициатора, заказчика и куратора потенциального проекта сформированы. Куратор принимает на себя ответственность за реализацию предынвестиционной фазы. Используя имеющиеся полномочия, куратор создает группу из финансистов, маркетологов и технических специалистов. Вышеперечисленные не являются проектной группой, их задачей является создание ТЭО в рамках текущих функциональных поручений.

Формируется предварительное ТЭО проекта, которое помогает осмыслить и согласовать инвестиционную потребность и форму привлечения финансов на эти цели. Со стороны экономических субъектов (инвестор, займодатель и т.д.) предъявляются достаточно жесткие требования к качеству ТЭО. Следующим шагом является процесс доработки ТЭО с учетом вносимых корректив. Особое значение для ТЭО имеют разноплановые предынвестиционные исследования маркетингового, финансово-аналитического и технико-технологического характера.

Именно предынвестиционные исследования раскрывают все проектные возможности и ограничения. Исследования и ТЭО служат базисом для процесса организации проектных команд, проекта и его планирования. По итогу проведенных работ утверждается устав и бизнес-план, формируется проектная группа и наступает инвестиционный этап. Визуальная схема данного этапа представлена ниже

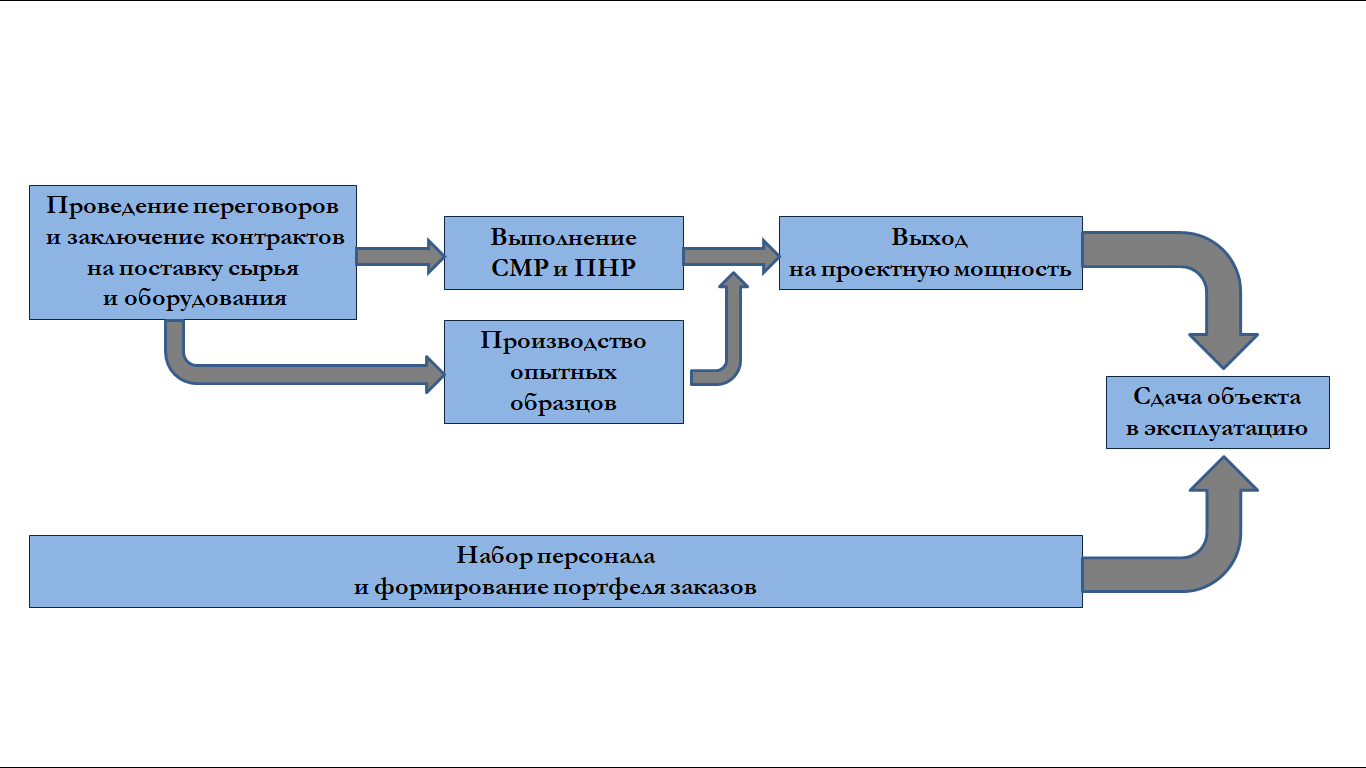

Рисунок 1.2.3– Фазы инвестиционного этапа реализации проекта [27, с.92]

Инвестиционный этап реализации проекта состоит из следующих мероприятий: подготовка к строительно-монтажным работам (СМР), строительству объектов, входящих в проект монтажа оборудования; проведение пусконаладочных работ (ПНР). Параллельно происходит производство опытных образцов для выявления неисправностей в полевых условиях. Промежуточным итогом вышеперечисленных мероприятий происходит переход в фазу выхода на проектную мощность. В течение инвестиционного этапа производится набор рабочих и служащих, формируется портфель заказов. В результате проведения всех активных фаз данного этапа происходит сдача объекта в эксплуатацию.

После инвестиционного этапа завершение проекта еще не наступает. Наступает следующий этап, именуемый эксплуатационным. На данном этапе производится хозяйственная деятельность на вновь созданном объекте или комплексе объектов основного капитала. В ходе начатого операционного цикла, возникшего в результате реализации инвестиционного проекта, генерируются денежные потоки: поступления и выбытия. Как у любого производственного цикла, эксплуатационная фаза имеет свои проблемы:

-

сложности с ритмичностью производства; -

трудности организации и поддержания сбыта на высоком уровне; -

недостаток оборотного капитала и финансирования текущих расходов.

Длительность данного этапа планируется еще на стадии проектирования. Для каждого оборудования производитель устанавливает нормативный срок его эксплуатации. Эксплуатационный этап должен длиться ровно столько, чтобы соответствовать действующей инвестиционной политике. В нем определены вопросы амортизации, износа оборудования (в том числе морального), процедур экономически обоснованного обновления основных средств компании.

Управление инвестиционным проектом на этапе эксплуатации строится с учетом показателей экономической эффективности. Они зависят от продолжительности стадии жизненного цикла и уровня отдачи имущественного комплекса. В этой связи в ходе настоящего этапа могут возникнуть потребности в дополнительных некритичных инвестициях с целью повышения отдачи основного капитала.

Завершение проекта сопровождается выполнением ликвидационно-аналитического этапа. На данном этапе, как минимум, решаются три задачи:

-

Ликвидация возникающих или потенциальных негативных последствий от результатов реализации проекта, подобные вопросы регулируются законодательно (например, воздействие на окружающую среду и нарушение экологии). Работы достаточно капиталоемкие, но действительно необходимые. Завершение проекта обязательно происходит с учетом таких расходов, закладываемых еще при проектировании. -

На стадии ликвидации производственные мощности подвергаются перепрофилированию, а оборотные средства – высвобождению. Управление данным процессом также необходимо и требует серьезной организации и регламентной поддержки. -

Завершение проекта обязательно предусматривает подведение его итогов, оценку и анализ достижения целей и задач, поставленных перед проектом. Производится корректировка произошедших недочетов, пополняется библиотека инвестиционных и технологических решений. Анализ проектных итогов дает опыт для развития финансово-экономического обоснования, методов привлечения инвестиционных средств, роста культуры проектно-инвестиционной деятельности.

Исходя из всего вышесказанного, смысл общей оценки инвестиционного проекта заключается в представлении всей информации в виде, позволяющем лицу, принимающему решение, сделать заключение о целесообразности (или нецелесообразности) осуществления инвестиций. И особую роль здесь играет коммерческая (финансово-экономическая) оценка инвестиционного проекта.

Таким образом, проблема принятия решения об инвестициях состоит в оценке плана предполагаемого развития событий с точки зрения того, насколько содержание плана и вероятные последствия его осуществления соответствуют ожидаемому результату.

1.3 Методика оценки эффективности стоимости инвестиционного проекта

Согласно Методическим рекомендациям эффективность инвестиций характеризуется системой показателей, отражающих соотношение связанных с инвестициями затрат и результатов и позволяющих судить об экономических преимуществах одних инвестиций перед другими. Показатели эффективности инвестиций можно классифицировать по следующим признакам [5, c. 88].

-

По виду обобщающего показателя, выступающего в качестве критерия экономической эффективности инвестиций:

– абсолютные показатели, в которых обобщающие показатели определяются как разность между стоимостными оценками результатов и затрат, связанных с реализацией проекта;

– относительные показатели, в которых обобщающие показатели определяются как отношение стоимостных оценок результатов проекта к совокупным затратам на их получение;

– временные показатели, которыми оцениваться период окупаемости инвестиционных затрат.

-

По методу сопоставления разновременных денежных затрат и результатов:

– статистические показатели, в которых денежные потоки, возникающие в разные моменты времени, оцениваются как равноценные;

– динамические показатели, в которых разновременные денежные потоки, вызванные реализацией проекта приводятся к эквивалентной основе посредством дисконтирования, что обеспечивает его сопоставимость.

К первой группе относятся методы: срок окупаемости инвестиций (Payback Period – PP); бухгалтерская рентабельность инвестиций (Return on Investment – ROI). Эти методы оперируют отдельными «точечными» (статистическими) значениями исходных показателей, основанными на учетных оценках. При их использовании не учитывается продолжительность срока жизни проекта, а также неравнозначность денежных потоков, возникающих в различные периоды времени. Тем не менее, в силу своей простоты и иллюстративности эти методы достаточно широко распространены, хотя и применяются в основном для быстрой оценки проектов на предварительной стадии разработки или для оценки краткосрочных проектов с равномерным поступлением доходов.

Ко второй группе относятся методы: чистый приведенная стоимость (Net Present Value – NPV), индекс рентабельности инвестиций (Profitability Index – PI), внутренняя норма прибыли (Internal Rate of Return – IRR), дисконтированный срок окупаемости инвестиций (Discounted Payback Period − DPP). Методы, входящие во вторую группу, основаны на использовании концепции дисконтирования, учитывают временную стоимость денег и результаты функционирования проекта в течение всего расчетного периода [9, c. 174].

Обобщение основных методов оценки эффективности инвестиционного проекта представлены в таблице 1.3.1

Таблица 1.3.1 – Методы оценки эффективности инвестиционного проекта [5, c. 73]

| Показатель | Условие абсолютной приемлемости проекта | Условие сравнительной приемлемости проекта | Измеритель |

| Срок окупаемости (PP) | PP < PPнорм | PPпроекта1 < PPпроекта2 | Время |

| Бухгалтерская рентабельность инвестиций (ROI) | ROI > ROIнорм | ROIпроекта1 > ROIпроекта2 | % |

| Чистая приведенная стоимость (NPV) | NPV > 0 | NPVпроекта1 > NPVпроекта2 | Ден. Ед. |

| Индекс рентабельности инвестиций (PI) | PI > 1 | RIпроекта1 > ROIпроекта2 | Ден. Ед. |

| Показатель | Условие абсолютной приемлемости проекта | Условие сравнительной приемлемости проекта | Измеритель |

| Внутренняя норма прибыли | IRR > RRR | (IRR - RRR)проект1 > (IRR - RRR)проект2 | % |