Файл: Курсовая работа Экономический анализ деятельности предприятия (.doc

Добавлен: 07.11.2023

Просмотров: 71

Скачиваний: 5

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

За счет роста удельного веса товара «Б» на 1,19%, ТП увеличилась на 11,81%;

А за счёт уменьшения удельного веса товара «Г» на 0,835%, ТП уменьшилась на 2,93%. Остальные изменения оказали еще менее существенные влияния.

9. Определить с помощь приема цепных подстановок влияние изменений по сравнению с планом в обеспеченности численностью рабочих, удельного веса рабочих в численности ППП, использовании рабочего времени и среднечасовой выработки на стоимость товарнойпродукции.

| Показатели | Плановый период | Отчетный период |

| Численность работников | 1234 | 1247 |

| Численность рабочих, чел. | 513 | 515 |

| Удельный вес раб-х в числ. ППП,% | 0,415721232 | 0,412991179 |

| ТП, тыс.руб. | 40810 | 37230 |

| Отработано человеко-дней | 114399 | 113815 |

| Отработано человеко-часов | 890024 | 887757 |

| КОД одним рабочим, дней | 223 | 221 |

| Продолжит. смены, часов | 7,779998077 | 7,8 |

| Среднечасовая выработка, тыс. руб./час | 0,045852696 | 0,041937152 |

Вырчас= ТП/Отрчел/час

Вырчасплан = 40810/890024=0,045852696

Вырчасфакт = 37230/887757=0,041937152

ТП = Чрабоч.*УдВес*КОД*Прод.Смены*Вырчас

| Порядковый номер | Частные факторы | ТП, тыс.руб | ∆ТП, тыс.руб | |||||

| Расчетный | Подстановки | Чппп | Уд, к-т | Тд, чел-дни | Тч, чел-ч | В,тыс.руб | | |

| 1 | - | 1234 | 0,415721 | 223 | 7,779998 | 0,045853 | 40810,00 | - |

| 2 | 1 | 1247 | 0,415721 | 223 | 7,779998 | 0,045853 | 41239,93 | 429,93 |

| 3 | 2 | 1247 | 0,412991 | 223 | 7,779998 | 0,045853 | 40969,10 | -270,82 |

| 4 | 3 | 1247 | 0,412991 | 221 | 7,779998 | 0,045853 | 40601,67 | -367,44 |

| 5 | 4 | 1247 | 0,412991 | 221 | 7,8 | 0,045853 | 40706,05 | 104,38 |

| 6 | 5 | 1247 | 0,412991 | 221 | 7,8 | 0,041937 | 37230,00 | -3476,05 |

Баланс отклонений:

∆ТП = 37230-40810 = -3580

∆ТП = 429-270-367,44+108,38-3476,05=-3580

Совокупное отклонение ТП в отчетном периоде по сравнению с планом составило -3580 тыс.руб. На это изменение повлияло:

1. увеличение численности ППП на 13 человек, вследствие чего ТП увеличилась на 429,93 тыс.руб.

2. снижение удельного веса рабочих в общей численности ППП на 0,00273, в результате чего ТП снизилась на 270,82 тыс.руб.

3. уменьшение среднего числа дней, отработанных одним рабочим на 2 дня, в результате чего ТП уменьшилась на 367,44 тыс.руб.

4. рост средней продолжительности рабочего дня (смены) на 0,02ч, вследствие чего ТП повысилась на 104,38 тыс.руб.

5. уменьшение среднечасовой выработки на 0,0039155 тыс.руб./чел., в результате чего ТП уменьшилась на 3476,05 тыс.руб.

10. Определить с помощь приема разниц процентов влияние изменения стоимости ОПФ и фондоотдачи ОПФ на отклонение фактической товарной продукции по сравнению с планом.

| Показатели | Плановый период | Отчетный период |

| Стоимость ОПФ, тыс. руб. | 74375 | 62813 |

| Фондоотдача ОПФ, руб/руб. | 0,549 | 0,593 |

| ТП, тыс. руб. | 40810 | 37230 |

Совокупное изменение ТП составило -3580 тыс. рублей.

ТП = ФО*Сопф

| Показатели | Темп роста, % | Отклонение, % | Расчет влияния |

| Стоимость ОПФ, тыс. руб. | 62813/74375*100%= 84,46 | 84,46-100= -15,546 | 40810*(-0,15546)= -6344,3226 |

| Фондоотдача ОПФ, руб/руб. | 0,593/0,549*84,46= 91,229 | 91,229-84,46= 6,769 | 40810*0,6769)= 2762,47 |

Итак, по расчету совокупное изменение ТП составило -3581,849 тыс. руб., что практически соответствует выше приведенному значению.

Основные производственные фонды использовались неэффективно по сравнению с планом.

11. Определить с помощь приема разниц абсолютных величин влияние изменения стоимости материалов и материалоотдачи на отклонение фактической товарной продукции по сравнению с планом.

| Показатели | Плановый период | Отчетный период |

| Стоимость материалов, тыс. руб. (МЗ) | 8715 | 8051 |

| Материалоотдача руб/руб (МО) | 4,682731 | 4,62427 |

| ТП, тыс. руб. | 33600 | 37230 |

МО=ТП/МЗ

Совокупное изменение ТП составило 3630 тыс. рублей.

∆ТПмз=(8051-8715)* 4,682731=-3109,333

∆ТПмо=(4,62427-4,682731)*8051=-470,669

Расчетное совокупное изменение составило -3580,002. Оно оказалось немного выше из-за округлений, но в целом соответствует значению -3580.

Итак, за счет уменьшения стоимости материалов ТП уменьшилась на 3109,333 тыс. руб., а за счет падения материалоотдачи ТП уменьшилась на 470,669 тыс. руб. Таким образом ТП уменьшилась как под действием интенсивного так и под действием экстенсивно фактора.

12. Обосновать резервы улучшения использования ОПФ, материальных и трудовых ресурсов, подсчитать величину комплектного резерва увеличения объема товарной продукции (таблица 8).

| Показатели | План | Факт |

| ТП, тыс. руб. | 408100 | 37230 |

| Стоимость ОПФ, тыс. руб. | 74375 | 62813 |

| Стоимость мат. ресурсов, тыс. руб. | 8715 | 8051 |

| Численность рабочих, чел. | 513 | 515 |

| ФО, руб./руб. | 0,549 | 0,593 |

| Материалоотдача, руб./руб. | 4,682731 | 4,62427 |

| Выработка рабочего тыс. руб./год | 79,5517 | 72,29126 |

Выработка рабочего = ТП/Чраб

1. ТП = Сопф*ФО

∆ТПсопф=-6344,3226

За счет доведения объема основных производственных фонов до плана резерв составляет 6344,3226 тыс. руб.

∆ТПфо=2762,47

2. ТП = МЗ*МО

∆ТПмз=(8051-8715)* 4,682731=-3109,333

∆ТПмо=(4,62427-4,682731)*8051=-470,669

За счет доведения объема материалов и величины материалоотдачи до плана резерв составит 3580,002 тыс. руб.

3. ТП = Чраб*Вырчас

∆ТПчп =(515-513)* 79,5517 = 159,1034

∆ТПвыр =515*(72,29126-79,5517) = -3739,1266

В случае доведения до плана величин выработки рабочего резерв составит 3739,1266 тыс. руб.

Таблица 8 – Экономические резервы

| Ресурсы | Величина резерва увеличения ТП, тыс.руб. |

| 1.ОПФ | 6344,3226 |

| 2.Материальные ресурсы | 3580,002 |

| 3.Трудовые ресурсы | 3739,1266 |

| Комплектный резерв | 3580,002 |

13. С помощью приема цепных подстановок дать комплексную оценку использования производственных ресурсов, используя пятифакторную модель рентабельности производства (исходные данные в таблице 9).

Расчет пятифакторной модели производится по формуле,

где:

где:M/N – Материалоемкость продукции

U/N – Зарплатоемкость продукции

A/N – Амортизациеемкость продукции

F/N – Фондоемкость продукции

E/N – Скорость оборачиваемости оборотных средств

M/N=МЗ/ТП

U/N=ФЗП/ТП

A/N=АО/ТП

F/N=Сопф/ТП

E/N=Соборот/ТП

Результаты сразу занесены в таблицу 9.

Причем коэффициент закрепления материальных оборотных средств в обороте является величиной обратной Скорости оборочиваемости оборотных средств. То есть Кзак=ТП/ Соборот.

Сумма начисленной амортизации составит 36000*0,125=4500 в предшествующем и 62813*0,125=7851,625 в отчетном периоде.

Таблица 9 Исходные данные для факторного анализа комплексного использования производственных ресурсов.

| Показатели | Предшествую-щий период | Отчетный период | Темп роста, % |

| 1. Материалоемкость, руб./руб. | 0,22857 | 0,21625 | 0,9461 |

| 2. Зарплатоемкость, руб./руб | 0,58625 | 0,5416 | 0,9238 |

| 3. Амортизациоемкость, руб./руб. | 0,13393 | 0,21090 | 1,5747 |

| 4. Фондоемкость, руб./руб. | 1,07143 | 1,68716 | 1,5747 |

| 5.Коэффициент закрепления материальных оборотных средств в обороте | 5,16685 | 3,28104 | 0,6350 |

Теперь видоизменим исходную формулу для того что бы учесть коэффициент закрепления материальных оборотных средств в обороте.

Сначала найдем значение рентабельности для базисного и отчетного года:

для базисного года:

=0,04052=4,052%

=0,04052=4,052% =0,01569 = 1,569%

=0,01569 = 1,569%∆R=1,569-4,052=-2,483%

Рассчитываем условную рентабельность по материалоемкости продукции при условии, что изменялась только материалоемкость продукции, а значения всех остальных факторов остались на уровне базисных:

=0,05025 = 5,025%

=0,05025 = 5,025%Теперь найдем влияние фактора материалоемкости: ∆RλM = RλM – R0 = 0,05025-0,04052=0,00974=0,974%

Расчёты удобно производить в MS Excel. Они однотипны и здесь я их не привожу.

Влияние фактора рассчитывается как разность условной рентабельности данного фактора с рентабельность предыдущего.

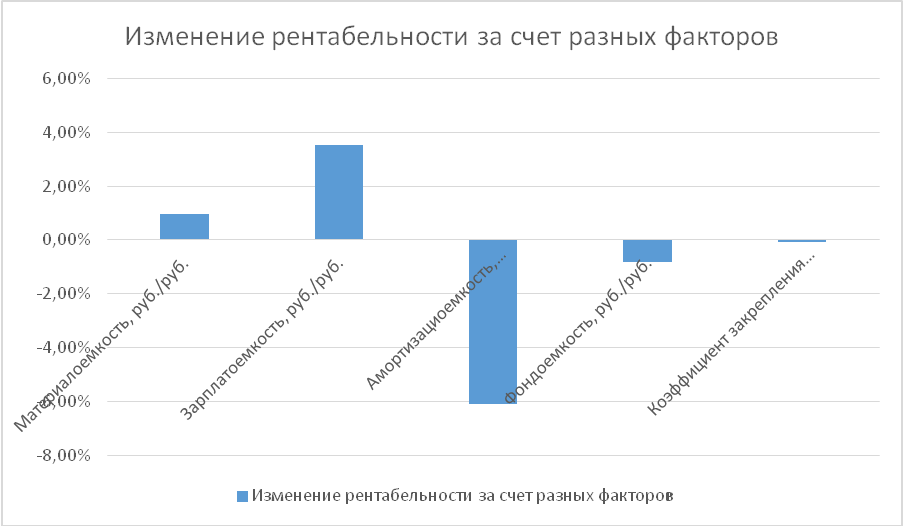

| Показатель | Условная рентабельность | Влияние фактора |

| 1. Материалоемкость, руб./руб. | 5,025% | 0,974% |

| 2. Зарплатоемкость, руб./руб. | 8,555% | 3,530% |

| 3. Амортизациоемкость, руб./руб. | 2,470% | -6,085% |

| 4. Фондоемкость, руб./руб. | 1,662% | -0,809% |

| 5.Коэффициент закрепления материальных оборотных средств в обороте | 1,569% | -0,093% |

| | - | -2,483% |

Итак, как видно из таблицы баланс сошелся, что подтверждает верность расчетов.

За отчетный период рентабельность производства сократилась почти на 2,5%. Это означает, что предприятие работает весьма не эффективно.

Небольшой рост материалоемкости и зарплатоемкости не смог изменить общую тенденцию к спаду. Решающую роль сыграл рост амортизациоемкости, крайне отрицательно повлиявший на рентабельность.