Файл: Курсовая работа по дисциплине Логистика направление 38. 03. 02 Менеджмент.docx

Добавлен: 08.11.2023

Просмотров: 71

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Типичная информация для мониторинга включает операционные логистические издержки (общие и по отдельным функциям или ЗЛС), состояние запасов, использование бюджета на логистику, уровень качества логистического сервиса, производительность инфраструктуры и т.п. Мониторинг в логистической системе осуществляется вручную персоналом менеджмента, консультантами, аудиторами или с помощью информационно-компьютерной поддержки. По результатам мониторинга принимаются решения о корректирующих (управляющих) воздействиях на логистические бизнес-процессы. Например, если установлен недостаточный уровень сервиса (доступности запасов) по требуемому ассортименту товаров в розничной сети, логистический менеджер может принять решение об увеличении страховых запасов на оптовом складе, с которого снабжается розница. Для реализации схемы мониторинга большое значение имеют заданная точность сравнения и процедура установления граничных уровней «настройки» логистической системы.

Для оценки эффективности функционирования ЛС и деятельности персонала логистического менеджмента компании необходимо выполнение процедуры измерения результатов решений, принимаемых персоналом службы логистики. Измерение результатов управления логистикой (количественная мера степени эффективности выполнения логистических операций и функций) является необходимым условием достижения целей ЛС, так как обеспечивает обратную связь, необходимую для эффективного менеджмента.

В этом смысле измерение результатов работы службы логистики в системе контроллинга имеет два аспекта: во-первых, установление определенной системы мер (количественных и качественных показателей, критериев, шкал отношения и предпочтения); во-вторых, непосредственно измерение результата принятия управленческих решений.

Процесс измерения результатов логистического менеджмента зависит от целей управления, набора логистических функций/операций, времени контроля и мониторинга в ЛС. Например, измерение может проводиться для целей логистического анализа ежедневно, один раз в месяц (квартал) и т.п. Часто результаты измерений усредняются за установленный период времени.

Набор основных измерителей зависит от целей логистического менеджмен- та (стратегических, тактических, оперативных) и вида JIC. Для большинства JIC этот набор базируется на ключевых (комплексных) показателях ее эффективности -системе сбалансированных показателей (KPI) логистики компании, включающей:

-

степень удовлетворения потребителей в отношении качества логистического сервиса; -

эффективность использования инвестиций в логистическую инфраструктуру; -

полные и операционные логистические издержки; -

длительность логистических циклов; -

производительность/продуктивность элементов инфраструктуры и персонала логистики фирмы.

Указанные измерители содержат основные требования к более детальным шкалам показателей, учитываемых в системе логистического контроллинга. Пример спецификации основных измерителей в системе планово-отчетных показателей (системе KPI) приведен в табл.2.

Таблица 2

ХАРАКТЕРИСТИКА ИЗМЕРИТЕЛЕЙ ЭФФЕКТИВНОСТИ ЛОГИСТИЧЕСКИХ РЕШЕНИЙ

| Измеритель | Состав показателей (KPI) |

| Качество логистического сервиса для потребителей |

|

| Использование инвестиций в логистическую инфраструктуру |

|

| Общие и операционные логистические издержки |

|

| Длительности логистических циклов |

|

| Производительность/ ресурсоотдача логистической инфраструктуры и персонала |

|

ГЛАВА 2. ОСНОВНЫЕ МЕТОДИКИ КОНТРОЛЛИНГА ЦЕПЕЙ ПОСТАВОК

2.1. Система сбалансированных показателей

Balanced Score Card - система сбалансированных показателей (BSC) была разработана в результате крупного научно-исследовательского проекта в США в 90-е гг. 20 в. с участием нескольких десятков университетов и предприятий под руководством Р. Каплан и Д. Нортон.

Основной идей BSC является создание системы показателей оценки эффективности деятельности предприятия, которые были бы связаны с уровнем стратегии бизнеса. В BSC в явном виде реализована идея, что результативность деятельности предприятия должна измеряться не только на основе финансовых показателей, характеризующих прошлое (ретроспективный анализ), но и показателей нефинансовой природы, ориентированных на будущее (перспективный анализ).

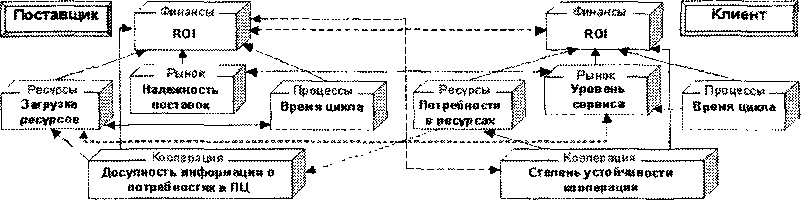

В BSC традиционная финансовая перспектива расширена на основе показателей групп «Клиенты», «Обучение и развитие» и «Бизнес- процессы» (см. рис. 3).

Рис.3. Основные элементы системы сбалансированных показателей.

Помимо разделения на четыре группы показателей, в каждой из этих групп выделены:

-

цели (т.е. то, что мы хотим достигнуть), -

показатели (как измерить то, что мы хотим достигнуть), -

план (плановые значения показателей, которые мы хотим достигнуть) и -

воздействия (как нам достигнуть желаемых значений показателей).

Сбалансированность в методологии BSC рассматривается в трех аспектах:

-

взаимосвязь показателей стратегического, тактического и оперативного уровней, -

взаимосвязь причин и следствий изменения показателей, -

взаимосвязь показателей классов «Финансы», «Клиенты», «Бизнес- процессы» и «Обучение и развитие».

Эти три уровня балансировки обеспечивают то, что Balanced Score- card является не просто набором изолированных показателей, а дает комплексное представление о влиянии эффективности деятельности в различных оперативных областях и бизнес-процессах на конечные стратегические финансовые показатели.

Использование методологии BSC для оценки эффективности цепей поставок требует учета их специфики.

Рис. 4. Оценка эффективности цепи поставок на основе методологии BSC.

Прежде всего, показатели эффективности цепей поставок должны характеризовать качество взаимодействияпредприятий в цепи поставок, качество синхронизации бизнес-процессов и интегрированного управления, а также обеспечивать рефлексию между различными уровнями цепи поставок.

Использование методологии BSC для оценки эффективности цепей поставок требует учета их специфики. Прежде всего, показатели эффективности цепей поставок должны характеризовать качество взаимодействия предприятий в цепи поставок.

2.2. Референтная модель поставок

Референтная модель операций в цепях поставок – Supply Chain Operations Reference model (SCOR), – была разработана и развивается международным Советом по цепям поставок (Supply Chain Counsil, сокращенно – SCC) в качестве межотраслевого стандарта управления цепями поставок.

Модель SCOR была разработана, чтобы дать компаниям возможность общаться на языке общих стандартов, сравнивать себя с конкурентами, учиться у компаний данной отрасли и у компаний иных отраслей. SCOR – это референтная модель, которая задает язык для описания взаимоотношений между участниками цепи поставок, содержит библиотеку типовых бизнес-функций и бизнес-процессов по управлению цепями поставок. Эта модель помогает не только оценить текущую деятельность, но и оценить эффективность реинжиниринга бизнес-процессов компании.

SCOR основана на:

-

стандартном описании процессов управления цепями поставок, -

стандартизации взаимоотношений между бизнес-процессами, -

стандартных метриках, позволяющие измерить и сравнить показатели эффективности (производительности) процессов, -

практики управления цепями поставок, которые помогают достичь «best-in-class» результатов.

SCOR охватывает сферы:

-

управление отношениями с потребителями товаров (от получения заказа на доставку до оплаты счета), -

управление материальными (товары) и нематериальными (услуги) потоками, идущими от поставщиков до потребителей (включая управление потоками оборудования, запасных частей, ИТ компонентов), -

управление отношениями с поставщиками (от формирования заявки до выполнения каждого заказа на поставку).

Модель SCOR имеет трехуровневую структуру .В таблице 3 представлены показатели 1 уровня.

Таблица 3.

Показатели 1 уровня SCOR

| Категории оценки эффективности | Показатели 1 уровня |

| Надежность поставок | Уровень сервиса |

| Реакционная способность ЦП | Цикл выполнения заказа |

| Гибкость ЦП | Адаптивность ЦП |

| Затраты ЦП | Затраты на управление ЦП |

| | Затраты проданных товаров |

| Использование капитала | Цикл платежей |

| | Рентабельность основных средств |

| | Рентабельность оборотных средств |

| | Общий доход |

| | Прибыль |

| Рентабельность капитала | Чистая прибыль |

Представленные в таблице 3 показатели относятся к стратегическому уровню цепи поставок. На 2 и 3 уровнях представлены показатели, позволяющие определить эффективность цепи на большем уровне детализации.

В таблице 4 представлены основные категории оценки эффективности цепей поставок, соответствующие им показатели и источники данных для расчета этих показателей.

Таблица 4.

Основные категории оценки эффективности цепей поставок

| Категории и оценка эффективности | Показатели 1 уровня | Показатели 2 ровня | Показатели 3 уровня | Источники данных |

| Надежность поставок | Уровень сервиса (своевременное и безошибочное выполнение заказа) | Доля полностью выполненных заказов; Выполнение заказов по срокам доставки | Выполнение заказов по определенным позициям ассортимента, количеству, местам поставки | Внутренняя статистика на предприятии |

| Реакционная способность ЦП | Цикл выполнения заказа | Цикл закупки Цикл изготовления Цикл поставки | Время на закупку, изготовление и поставки; время запуска процессов закупки | ERP-системы APS-системы CRM-системы |

| Гибкость ЦП | Адаптивность ЦП | Адаптивность в закупках, изготовлении, поставках, возвратах товаров | Объемы закупок, изготовления, поставок, возвратов | Калькуляции изделий ERP-системы |

| Затраты ЦП | Затраты на управление ЦП, затраты проданных товаров | Затраты на планирование, закупку, изготовление, поставки и возвраты; производственные затраты | Затраты на планирование, прямые материальные затраты, расходы на оплату труда, косвенные производственные затраты | ERP-системы (модули планирования производства) |

| Активы | Цикл платежей; Рентабельность основных средств; Рентабельность оборотных средств | Просроченные платежи в закупках и продаже; расходы на SCM; основные средства для SCM | Нет в актуальной версии SCOR | Отчетность предприятия; ERP-системы |

| Доходность | Общий доход; прибыль; чистая прибыль | Нет в актуальной версии SCOR | Нет в актуальной версии SCOR | Отчетность предприятия; ERP-системы |