Файл: Курсовая работа по дисциплине Практические основы бухгалтерского учета источников формирования имущества организации.doc

Добавлен: 09.11.2023

Просмотров: 359

Скачиваний: 14

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Инкассовое поручение оформляют (форма 0401071):

контрагенты при наличии договора поставки;

налоговые службы и внебюджетные фонды для взимания недоимки, штрафов и пени;

судебные приставы.

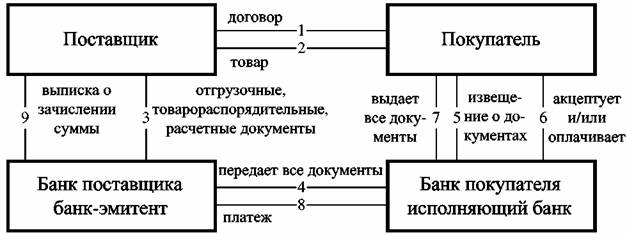

При расчетах по инкассо банк (банк-эмитент) обязуется по поручению клиента осуществить за счет клиента действия по получению от плательщика платежа и (или) акцепта платежа.

Банк-эмитент, получивший поручение клиента, вправе привлекать для его выполнения иной банк (исполняющий банк).

В случае неисполнения или ненадлежащего исполнения поручения клиента банк-эмитент несет перед ним ответственность.

Если неисполнение или ненадлежащее исполнение поручения клиента имело место в связи с нарушением правил совершения расчетных операций исполняющим банком, ответственность перед клиентом может быть возложена на этот банк.

При отсутствии какого-либо документа или несоответствии документов по внешним признакам инкассовому поручению, исполняющий банк обязан немедленно известить об этом лицо, от которого было получено инкассовое поручение. В случае неустранения указанных недостатков банк вправе возвратить документы без исполнения.

Документы представляются плательщику в той форме, в которой они получены, за исключением отметок и надписей банков, необходимых для оформления инкассовой операции.

Если документы подлежат оплате по предъявлении, исполняющий банк должен сделать представление к платежу немедленно по получении инкассового поручения.

Если документы подлежат оплате в иной срок, исполняющий банк должен для получения акцепта плательщика представить документы к акцепту немедленно по получении инкассового поручения, а требование платежа должно быть сделано не позднее дня наступления указанного в документе срока платежа.

Частичные платежи могут быть приняты в случаях, когда это установлено банковскими правилами, либо при наличии специального разрешения в инкассовом поручении.

Полученные (инкассированные) суммы должны быть немедленно переданы исполняющим банком в распоряжение банку-эмитенту, который обязан зачислить эти суммы на счет клиента. Исполняющий банк вправе удержать из инкассированных сумм причитающиеся ему вознаграждение и возмещение расходов.

Финансовое учреждение выполняет поручение клиента посредством списания требуемой суммы со счета другой стороны. Главная особенность в том

, что деньги взимаются как по факту согласия плательщика, так и без оного (в зависимости от условий, прописанных в соглашении между сторонами).

Услуги банка по проведению расчета по инкассо оплачивает сторона, на счет которой поступают деньги (получатель). Исключением из правил являются ситуации, когда в соглашении между сторонами прописаны иные условия.

Что касается структуры операции, она проходит в несколько этапов:

Стороны сделки (покупатель и продавец) оформляют соглашение и договариваются, через какие финансовые учреждения планируется проводить расчеты по инкассо. В документах прописываются все нюансы сотрудничества, вплоть до необходимости акцепта со стороны плательщика.

Продавец доставляет товар или выполняет определенную работу в пользу другой стороны сделки. Получатель направляется в финансовое учреждение и передает для изучения полный комплект документов, в том числе инкассовое поручение своему финансовому учреждению (тому банку, который по договору должен провести инкассирование).

Как только все бумаги получены, банк приступает к их проверке. Контроль бумаг происходит по внешним признакам, а в сущность финансовые учреждения не вникают. Если на этом этапе замечания отсутствуют, документы передаются другому (инкассирующему) финансовому учреждению.

Банк, выполняющий инкассирующие функции, передает поручение и полный пакет бумаг плательщику. После проверки последний должен произвести выплаты либо предоставить это право банковскому учреждению. Как только средства переведены, полный пакет бумаг на товар передается его получателю.

Последним этапом сделки является перевод оговоренной суммы в направлении банка-ремитента. Последнему остается перечислить средства отправителю товара (стороне, выполнившей работу или предоставившей услугу) в полном объеме. После этого сделка считается завершенной.

Аккредитив является обязательством кредитной структуры выплатить оговоренный объем средств 3-ей стороне в случае предъявления последней платежки в финансовое учреждение и документов, подтверждающих передачу объекта сделки. Расчеты по аккредитиву производятся с учетом условий, прописанных в соглашении между сторонами, а также между получателем и кредитной организацией.

В роли участников транзакции выступают

:

Клиент банка. Именно по его поручению происходит открытие аккредитива.

Получатель выплат — лицо, которое предъявляет платежку в кредитную организацию для получения средств.

Банк — выступает в роли гаранта, обеспечивающего проведение сделки.

Алгоритм расчета по аккредитиву следующий:

Покупатель и продавец оформляют сделку. Из-за отсутствия доверия друг к другу они работают по принципу предпоставки товара или внесения аванса.

Сторона, которая планирует купить товар, пишет заявление на открытие аккредитива. Такая опция предоставляется многими банками на платной основе.

По факту передачи предмета соглашения между сторонами (к примеру, документов об отгрузке) получателю товару или перевозчику продавец направляет в кредитную организацию бумаги для получения денег.

Финансовое учреждение проводит платеж с учетом имеющихся инструкций. При этом за работу кредитная организация взимает комиссию. Расчеты по аккредитиву (в плане оплаты услуг) производит покупатель.

В процессе расчетов по аккредитиву указываются следующие параметры:

Название банка (исполняющего и получателя).

Данные получающей стороны.

Перечисляемая сумма.

Вид аккредитива.

Тип оповещения сторон (получателя и отправителя).

Период действия опции.

Условия совершения платежа.

Открытие аккредитива имеет ряд плюсов:

Возможность индивидуально определять условия проведения расчетов (в том числе и перечень документов).

Минимальные риски для участников сделки. В процессе платежей банк обязуется выплатить средства в пользу получателя денег по факту предъявления оговоренных сторонами бумаг.

Проведение платежей по факту предоставления товара.

Надежность и высокая скорость расчетов.

Отсутствие зависимости от основного соглашения между сторонами.

Наличие возможности аннулирования при корректировке или несоблюдении условий сделки.

Аккредитив — это одна из наиболее важных и полезных банковских опций, упрощающих работу с поставщиками и ускоряющих процесс проведения платежей.

Заключение

Для того чтобы осуществить расчет с поставщиками за приобретаемые товары, например, компания должна иметь свой собственный счет в банке. И в зависимости от конкретной специфики деятельности для этих целей могут использоваться различные документы и банковская документация.

Основные виды расчетных банковских документов

В этот перечень сегодня входят:

Платежное поручение

Платежное требование

Аккредитив

Чек

Инкассовое поручение.

Итак, на сегодняшний день самым популярным и востребованным видом расчетов в банках является платежное поручение. Этот документ представляет собой распоряжение владельца банковского счета перевести некую установленную сумму средств на счет одного из контрагентов. Грубо говоря, клиент дает поручение банку перевести деньги с одного счета на другой. Именно таким образом осуществляется расчет за приобретаемые товары, сырье, материалы и услуги. И точно также оплачиваются налоги и обязательные сборы.

При этом счет контрагента может быть открыт в другом банке. В платежном поручении должны быть четко указаны все реквизиты, как отправителя средств, так и их получателя. Также обязательным является заполнение полей даты проведения операции, суммы перевода средств, банковских реквизитов и т.д.

Учитывая то, что именно такая документация встречается в банковской деятельности чаще всего, ее заполнение обычно не занимает у специалистов много времени. При помощи многочисленных программ учета можно упростить процесс заполнения и подачи банковских расчетных документов. Сегодня все эти процессы являются автоматизированными.

Тем не менее банк не может отказать в приеме документа установленного образца, заполненного от руки. При этом все данные должны быть четкими, заполненными черными или синими чернилами , нельзя выходить за установленные поля, а печать организации, осуществляющей расчет, не должна быть смазанной.

Аккредитив также является той формой расчетов, которая используется сегодня. Но она не столь популярна, как платежное поручение. В ходе такой деятельности плательщик дает банку поручение об открытии аккредитива. Но контрагент может получить свои средства только после предоставления специальной документации, подтверждающей факт сделки между участниками этого процесса. Проще говоря, если вы заказали определенные товары у поставщика, оплату за них тот сможет получить только в том случае, если предоставит в банк документальное доказательство того, что заказанная продукция была поставлена на склад заказчика. Это могут быть, к примеру, товарно-транспортные накладные.

Конечно, такая форма расчетов является наиболее безопасной для всех участников процесса, ведь они получают дополнительные гарантии возврата средств в случае срыва сделки. То есть, если получатель не сможет предоставить соответствующие документы, то средства плательщика не будут списаны со счета.

Несмотря на все свои преимущества, именно такие формы расчетов применяются достаточно редко. Связано это со сложностью их оформления, а также высокими процентами банковской комиссии. Можно утверждать, что такие платежи в основном осуществляются при расчете с нерезидентами страны в ходе внешнеэкономической деятельности.

Платежное требование – форма расчетов, которая на сегодняшний день является несколько устаревшей. При этом требование об оплате долга выдвигается банку получателем средств, а не плательщиком. Оформление такой документации является более сложным, чем при расчетах с помощью платежных поручений, поэтому большинство участников сего процесса отказываются от подобных возможностей.

Если же списание средств со счета плательщика осуществляется в бесспорном порядке, то при этом применяется инкассовое поручение. Например, в том случае, если налоговые службы выдвигают требование по взысканию штрафов за невыполнение обязательств, предусмотренных законом, списание средств происходит автоматически. Тоже самое можно сказать об уплате долгов по исполнительным документам и в прочих случаях, регламентируемых законодательством.

Список используемых источников

Нормативно-правовые акты

-

Федеральный закон РФ «О бухгалтерском учете» принят Государственной Думой РФ 22.11.2011 N 402-ФЗ от 06.12.2011 -

Федеральный закон РФ «Об акционерных обществах» принят Государственной Думой РФ 24.12.2008.N 307-ФЗ от 30.12.2008 -

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина РФ № 34н от 29.07.98 г. (в ред. Приказов Минфина РФ от 30.12.99 N 107н, от 24.03.2000 N 31н, от 18.09.2006 N 116н, от 26.03.2007 N 26н, от 25.10.2010 N 132н)

Научная и учебная литература.

-

Астахов В. Бухгалтерский (финансовый) учет: Учебник. - Ростов на Дону: Феникс, 2010. 891 с. -

Бакаев А.С. Комментарии к новому Плану счетов бухгалтерского учета. – М.: ИПБ-БИНФА, 2001. – 423 с. -

Барышникова Н. С., Артеменко В. Г. Управление финансами организаций (предприятий): учебное пособие. Новосибирск: Изд-во НГТУ, 2010. -

Бухгалтерский учет: Учебник /Под ред. П.С. Безруких. - 4-е изд., перераб. И доп. - М.: Бухгалтерский учет, 2012. - 719 с. -

Ефимова О.В., Мельник М.В. Анализ финансовой отчетности: учеб. пособие / [под ред. О.В. Ефимовой, М.В. Мельник]. – М.: Омега-Л, 2007. 508с. -

Забборова О.А. Бухгалтерская (финансовая) отчетность организации. Учеб. Пособие. – М. «ФБК-ПРЕСС», 2011. – 176 с. -

Камышанов П.И., Камышанов А.П. Бухгалтерская (финансовая) отчетность: составление и анализ. Учеб. пособие. – М. «Омега-Л», 2005. – 214с. -

Кирьянова З.В., Седова Е.И. Анализ финансовой отчетности: учебник для бакалавров. – М.: Издательство Юрайт, 2011 – 426 с. -

О раскрытии информации о рисках хозяйственной деятельности организации в годовой бухгалтерской отчетности: Информация Минфина России N ПЗ-9/2012. -

О формах бухгалтерской отчетности организаций: Приказ Минфина России от 02.07.2010 № 66н. -

Пожидаева Т.А. Анализ финансовой отчетности: учеб. пособие / Т.А. Пожидаева. – М.: КНОРУС, 2007. 320 с. -

Финансовый учет. Учебник. Под ред. В.Г. Гетьмана - М: Финансы и статистика, 2010. 816 с. -

Часова О.В. Финансовый бухгалтерский учет. М: Финансы и статистика, 2011. 544 с.