Файл: 1. Анализ бухгалтерского баланса, его основных статей и расчетных показателей.docx

Добавлен: 22.11.2023

Просмотров: 216

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

, но не менее суммы, установленной законодательством.

По инициативе организации через бухгалтерию из заработной платы работников могут быть произведены следующие удержания: долг за работником; ранее выданные плановый аванс и выплаты, сделанные в межрасчетный период; в погашение задолженности по подотчетным суммам; за ущерб, нанесенный производству; за порчу, недостачу или утерю материальных ценностей; за брак; денежные начеты; за товары, купленные в кредит и т.д.

Общий размер удержаний из заработка ограничен законом. При каждой выплате он не должен превышать 50% сумм, причитающихся к выдаче. Однако независимо от этого предприятие имеет право удержать аванс, выданный в счет заработной платы, ошибочные выплаты, не возвращенные в срок подотчетные суммы.

Все удержания из з/п отражаются в лицевом счете сотрудника и расчетно-платежной ведомости за соответствующий месяц.

Рассмотренный порядок начисления заработка и удержаний из него показывает, что бухгалтер должен иметь все необходимые сведения о каждом работнике, и получить от него документальное подтверждение всех положенных ему льгот. Кроме того, бухгалтер обязан сообщить работнику обо всех видах удержаний по закону или по поступившим документам. Для этого необходимо знать действующий порядок удержания и следить за изменениями законодательства, особенно за теми, которые касаются ставок МРОТ, ставок НДФЛ и льгот, предоставляемых налогоплательщику.

Учет начисления заработной платы и удержаний из нее. Общую сумму заработной платы, начисленную всем работникам организации, называют фондом оплаты труда (ФОТ). В его состав включаются все начисленные организацией суммы оплаты труда по всем основаниям, независимо от источника финансирования, стимулирующие и компенсирующие выплаты, а также стоимость продукции, выдаваемой в порядке натуральной оплаты труда.

Под начислением заработной платы понимается отражение на счетах бухгалтерского учета задолженности предприятия по оплате труда за определенный период времени (за месяц). Расчеты с работниками учитываются на счете 70 «Расчеты с персоналом по оплате труда». Этот счет, как правило, пассивный, по кредиту отражается начисления по оплате труда, пособий за счет отчислений на государственное социальное страхование, пенсий и других аналогичных сумм, а по дебету – удержания из начисленной суммы оплаты труда и доходов, выдачу причитающихся сумм работникам. Сальдо этого счета, как правило, кредитовое и показывает задолженность организации перед работниками по заработной плате и другим платежам.

Начисление оплаты труда – один из элементов издержек производства. Поэтому одновременно с начислением заработной платы ее сумма записывается по дебету счетов учета затрат на производство: 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства» и т.д. в зависимости от того, где работник трудится и какую работу выполняет.

Пособия по временной нетрудоспособности и другие выплаты за счет средств социального страхования относятся на дебет счета 69 «Расчеты по социальному страхованию и обеспечению».

Начисление оплаты труда по операциям, связанным с заготовлением и приобретением МПЗ, оборудования, ОС, отражают по дебету счетов 10 «Материалы», 07 «Оборудование к установке», 08 «Вложения во внеоборотные активы» и т.д.

Удержания из начисленной з/п отражают по дебету счета 70 и кредиту счетов:

Для определения суммы з/п, подлежащей выдаче работникам, необходимо определить сумму заработка за месяц и произвести из этой суммы необходимые удержания. Эти расчеты производят обычно в расчетно-платежной ведомости, которая служит одновременно документом для выплаты з/п. Иногда вместо расчетно-платежной ведомости применяется отдельно расчетные ведомости, в которых содержатся все расчеты по з/п, и платежные ведомости, которые используются лишь для выплаты з/п.

Аванс за первую половину месяца обычно выдают по платежным ведомостям, его сумма определяется из расчета 40% заработка.

З/п выдают из кассы в течение трех дней, не полученные суммы депонируются, на титульном листе ведомости указывают сумму выплаченной и депонированной з/п. По истечении трех дней невыплаченная сумма з/п сдается в банк на расчетный счет.

На выданную сумму з/п выписывается расходный кассовый ордер, номер и дата которого проставляются в ведомости.

Выдача сумм з/п оформляется записью:

Д сч.70

К сч.50

Начисления на оплату труда в фонды социального страхования и обеспечения:

Пенсионный фонд РФ, Фонд социального страхования РФ и фонды обязательного медицинского страхования РФ. Эти отчисления предназначенны для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

Объектом налогообложения для исчисления налога является фонд оплаты труда, т.е. все выплаты, вознаграждения и иные доходы, начисляемые работодателями в пользу работников по всем основаниям.

Перечень объектов налогообложения, налоговая база, доходы, не подлежащие налогообложению, налоговые льготы изложены в ФЗ № 212 от 24.07. 2009 г.

Общий тариф страховых взносов составляет 34%. Кроме того, каждая организация платит в Фонд социального страхования взносы на обязательное страхование от несчастных случаев на производстве. Сумма отчислений в Фонд социального страхования РФ, подлежит уменьшению плательщиками на произведенные ими самостоятельно расходы на цели государственного социального страхования, предусмотренные законодательством РФ.

В сроки, установленные для уплаты отчислений, плательщики обязаны представить в Фонд социального страхования РФ сведения о суммах:

Для учета расчетов по взносам на социальное страхование, в Пенсионный фонд и на медицинское страхование используется счет 69 «Расчеты по социальному страхованию и обеспечению».

Начисленные суммы в фонды относят в дебет тех счетов, что и начисление оплаты труда, и в кредит счета 69.

Часть сумм, начисленных в Фонд социального страхования, используется организацией для выплаты работникам соответствующих пособий, начисление которых отражают проводкой:

Д сч.69

К сч.70.

Остальную часть сумм отчислений по социальному страхованию перечисляют в фонды и оформляют записью:

Д сч.69

К сч.51.

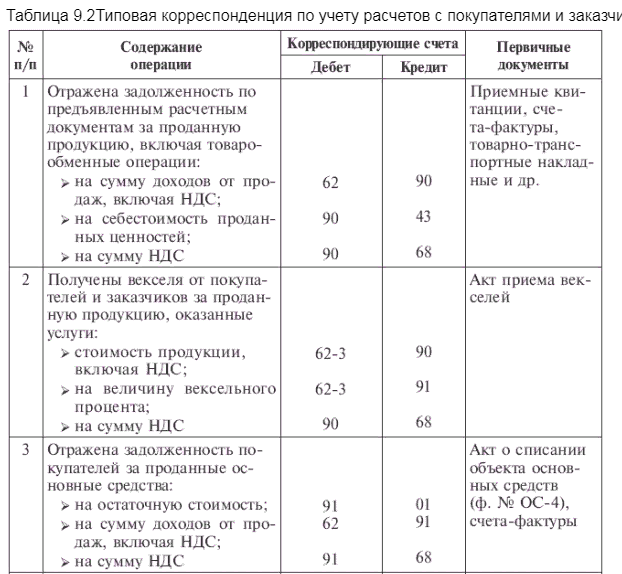

67.Учет расчетов с покупателями и заказчиками.

При отгрузке произведенной продукции покупателям и заказчикам на счетах организации возникает дебиторская задолженность. Расчеты с покупателями и заказчиками производятся платежными поручениями, платежными требованиями-поручениями, в виде товарообменных операций (бартерные сделки), в порядке уступки права требования, договора мены и т. д.

Возникающая дебиторская задолженность отражается по цене продажи продукции на счете 62 «Расчеты с покупателями и заказчиками». По дебету этого счета отражают суммы, на которые предъявлены расчетные документы; по кредиту – суммы поступивших платежей (включая суммы авансов) и т. п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

К счету 62 могут быть открыты субсчета:

• 62-1 «Расчеты в порядке инкассо» с отражением на нем сумм по предъявленным к покупателям и заказчикам счетам за отгруженную в их адрес продукцию, выполненные работы и принятым банком к оплате расчетным документам;

• 62-2 «Расчеты плановыми платежами». Данный субсчет используется организациями, находящимися между собой в длительных хозяйственных связях. Произведение расчетов по каждой поставке в таком случае порождает большое количество документов. Поэтому расчеты производятся ежедневно или в другой отрезок времени исходя из планового объема поставок с обязательной корректировкой в конце месяца по фактически выполненным обязательствам;

• 62-3 «Векселя полученные». На этом субсчете учитывается задолженность покупателей, обеспеченная выданными векселями.

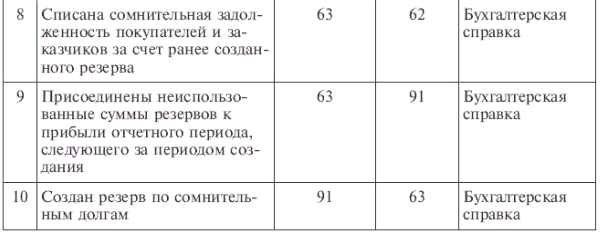

Учет расчетов с покупателями должен обеспечить контроль возникновения дебиторской задолженности в процессе реализации, сроков и фактов погашения, а также реальной оценки дебиторской задолженности и времени поступления финансовых средств в организацию. Кроме того, учет расчетов с покупателями является составной частью учета реализации и непосредственно влияет на уровень налогообложения.

Все расчеты с покупателями и заказчиками организации строят на основании заключенных договоров-контрактов, в которых указаны сроки, условия поставки продукции, порядок оплаты и т. п. Документами при расчетных взаимоотношениях с покупателями и заготовительными организациями являются специальные приемные квитанции. В приемных квитанциях отражают, какая продукция принята, ее количество (в натуральной и зачетной массе), дата, причитающаяся оплата и т. п. Эта квитанция является основанием для записей в учетные регистры по счету 62.

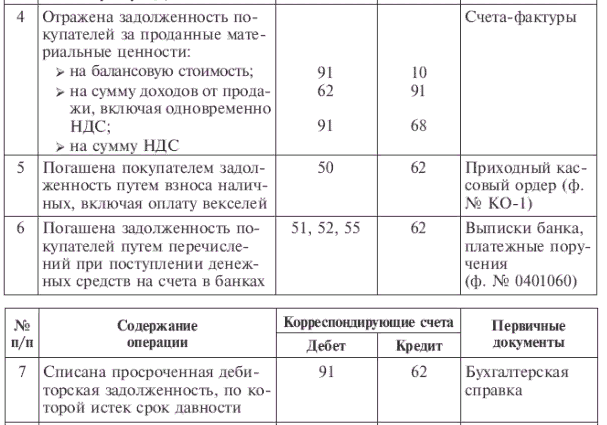

На суммы реализованной продукции организация предъявляет расчетные документы покупателю или заказчику, дебетуя при этом счет 62 «Расчеты с покупателями и заказчиками» и кредитуя счет 90 «Продажи». При погашении покупателями и заказчиками своей задолженности они списывают ее с кредита счета 62 в дебет счетов денежных средств (табл. 9.2).

При продаже амортизируемого имущества, то есть основных средств и нематериальных активов, а также другого имущества, стоимость имущества по ценам продажи списывают в дебет счета 62 с кредита счета 91 «Прочие доходы и расходы». Поступление платежей за проданное имущество отражают по дебету счетов по учету денежных средств (50, 51, 52, 55) и кредиту счета 62.

Поступление дебиторской задолженности признается в учете как формирование прочих доходов.

Действующее законодательство предусматривает погашение дебиторской задолженности путем уступки права требования первоначальным кредитором новому кредитору. Данный порядок регулируется п. 1 ст. 382 ГК РФ.

Не допускается переход прав кредитора к другому лицу по регрессным требованиям. В подобной ситуации имеется в виду, что к поставщику, выполнившему свои обязательства и уступившему право требования на удовлетворение этих обязательств новому кредитору, последний не вправе предъявить данное требование первоначальному кредитору.

По инициативе организации через бухгалтерию из заработной платы работников могут быть произведены следующие удержания: долг за работником; ранее выданные плановый аванс и выплаты, сделанные в межрасчетный период; в погашение задолженности по подотчетным суммам; за ущерб, нанесенный производству; за порчу, недостачу или утерю материальных ценностей; за брак; денежные начеты; за товары, купленные в кредит и т.д.

Общий размер удержаний из заработка ограничен законом. При каждой выплате он не должен превышать 50% сумм, причитающихся к выдаче. Однако независимо от этого предприятие имеет право удержать аванс, выданный в счет заработной платы, ошибочные выплаты, не возвращенные в срок подотчетные суммы.

Все удержания из з/п отражаются в лицевом счете сотрудника и расчетно-платежной ведомости за соответствующий месяц.

Рассмотренный порядок начисления заработка и удержаний из него показывает, что бухгалтер должен иметь все необходимые сведения о каждом работнике, и получить от него документальное подтверждение всех положенных ему льгот. Кроме того, бухгалтер обязан сообщить работнику обо всех видах удержаний по закону или по поступившим документам. Для этого необходимо знать действующий порядок удержания и следить за изменениями законодательства, особенно за теми, которые касаются ставок МРОТ, ставок НДФЛ и льгот, предоставляемых налогоплательщику.

Учет начисления заработной платы и удержаний из нее. Общую сумму заработной платы, начисленную всем работникам организации, называют фондом оплаты труда (ФОТ). В его состав включаются все начисленные организацией суммы оплаты труда по всем основаниям, независимо от источника финансирования, стимулирующие и компенсирующие выплаты, а также стоимость продукции, выдаваемой в порядке натуральной оплаты труда.

Под начислением заработной платы понимается отражение на счетах бухгалтерского учета задолженности предприятия по оплате труда за определенный период времени (за месяц). Расчеты с работниками учитываются на счете 70 «Расчеты с персоналом по оплате труда». Этот счет, как правило, пассивный, по кредиту отражается начисления по оплате труда, пособий за счет отчислений на государственное социальное страхование, пенсий и других аналогичных сумм, а по дебету – удержания из начисленной суммы оплаты труда и доходов, выдачу причитающихся сумм работникам. Сальдо этого счета, как правило, кредитовое и показывает задолженность организации перед работниками по заработной плате и другим платежам.

Начисление оплаты труда – один из элементов издержек производства. Поэтому одновременно с начислением заработной платы ее сумма записывается по дебету счетов учета затрат на производство: 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства» и т.д. в зависимости от того, где работник трудится и какую работу выполняет.

Пособия по временной нетрудоспособности и другие выплаты за счет средств социального страхования относятся на дебет счета 69 «Расчеты по социальному страхованию и обеспечению».

Начисление оплаты труда по операциям, связанным с заготовлением и приобретением МПЗ, оборудования, ОС, отражают по дебету счетов 10 «Материалы», 07 «Оборудование к установке», 08 «Вложения во внеоборотные активы» и т.д.

Удержания из начисленной з/п отражают по дебету счета 70 и кредиту счетов:

-

68 «Расчеты по налогам и сборам» - на сумму НДФЛ; -

28 «Брак в производстве» - на суммы удержаний с виновников брака; -

73 «Расчеты с персоналом по прочим операциям» - за товары в кредит, ссуды, займы, взыскания по недостачам, штрафы; -

76 «Расчеты с разными дебиторами и кредиторами» - по исполнительным листам.

Для определения суммы з/п, подлежащей выдаче работникам, необходимо определить сумму заработка за месяц и произвести из этой суммы необходимые удержания. Эти расчеты производят обычно в расчетно-платежной ведомости, которая служит одновременно документом для выплаты з/п. Иногда вместо расчетно-платежной ведомости применяется отдельно расчетные ведомости, в которых содержатся все расчеты по з/п, и платежные ведомости, которые используются лишь для выплаты з/п.

Аванс за первую половину месяца обычно выдают по платежным ведомостям, его сумма определяется из расчета 40% заработка.

З/п выдают из кассы в течение трех дней, не полученные суммы депонируются, на титульном листе ведомости указывают сумму выплаченной и депонированной з/п. По истечении трех дней невыплаченная сумма з/п сдается в банк на расчетный счет.

На выданную сумму з/п выписывается расходный кассовый ордер, номер и дата которого проставляются в ведомости.

Выдача сумм з/п оформляется записью:

Д сч.70

К сч.50

Начисления на оплату труда в фонды социального страхования и обеспечения:

Пенсионный фонд РФ, Фонд социального страхования РФ и фонды обязательного медицинского страхования РФ. Эти отчисления предназначенны для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

Объектом налогообложения для исчисления налога является фонд оплаты труда, т.е. все выплаты, вознаграждения и иные доходы, начисляемые работодателями в пользу работников по всем основаниям.

Перечень объектов налогообложения, налоговая база, доходы, не подлежащие налогообложению, налоговые льготы изложены в ФЗ № 212 от 24.07. 2009 г.

Общий тариф страховых взносов составляет 34%. Кроме того, каждая организация платит в Фонд социального страхования взносы на обязательное страхование от несчастных случаев на производстве. Сумма отчислений в Фонд социального страхования РФ, подлежит уменьшению плательщиками на произведенные ими самостоятельно расходы на цели государственного социального страхования, предусмотренные законодательством РФ.

В сроки, установленные для уплаты отчислений, плательщики обязаны представить в Фонд социального страхования РФ сведения о суммах:

-

начисленных платежей; -

использованных на выплату пособий за счет средств государственного социального страхования; -

направленных на приобретение путевок; -

расходов, подлежащих зачету; -

уплачиваемых в Фонд социального страхования.

Для учета расчетов по взносам на социальное страхование, в Пенсионный фонд и на медицинское страхование используется счет 69 «Расчеты по социальному страхованию и обеспечению».

Начисленные суммы в фонды относят в дебет тех счетов, что и начисление оплаты труда, и в кредит счета 69.

Часть сумм, начисленных в Фонд социального страхования, используется организацией для выплаты работникам соответствующих пособий, начисление которых отражают проводкой:

Д сч.69

К сч.70.

Остальную часть сумм отчислений по социальному страхованию перечисляют в фонды и оформляют записью:

Д сч.69

К сч.51.

67.Учет расчетов с покупателями и заказчиками.

При отгрузке произведенной продукции покупателям и заказчикам на счетах организации возникает дебиторская задолженность. Расчеты с покупателями и заказчиками производятся платежными поручениями, платежными требованиями-поручениями, в виде товарообменных операций (бартерные сделки), в порядке уступки права требования, договора мены и т. д.

Возникающая дебиторская задолженность отражается по цене продажи продукции на счете 62 «Расчеты с покупателями и заказчиками». По дебету этого счета отражают суммы, на которые предъявлены расчетные документы; по кредиту – суммы поступивших платежей (включая суммы авансов) и т. п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

К счету 62 могут быть открыты субсчета:

• 62-1 «Расчеты в порядке инкассо» с отражением на нем сумм по предъявленным к покупателям и заказчикам счетам за отгруженную в их адрес продукцию, выполненные работы и принятым банком к оплате расчетным документам;

• 62-2 «Расчеты плановыми платежами». Данный субсчет используется организациями, находящимися между собой в длительных хозяйственных связях. Произведение расчетов по каждой поставке в таком случае порождает большое количество документов. Поэтому расчеты производятся ежедневно или в другой отрезок времени исходя из планового объема поставок с обязательной корректировкой в конце месяца по фактически выполненным обязательствам;

• 62-3 «Векселя полученные». На этом субсчете учитывается задолженность покупателей, обеспеченная выданными векселями.

Учет расчетов с покупателями должен обеспечить контроль возникновения дебиторской задолженности в процессе реализации, сроков и фактов погашения, а также реальной оценки дебиторской задолженности и времени поступления финансовых средств в организацию. Кроме того, учет расчетов с покупателями является составной частью учета реализации и непосредственно влияет на уровень налогообложения.

Все расчеты с покупателями и заказчиками организации строят на основании заключенных договоров-контрактов, в которых указаны сроки, условия поставки продукции, порядок оплаты и т. п. Документами при расчетных взаимоотношениях с покупателями и заготовительными организациями являются специальные приемные квитанции. В приемных квитанциях отражают, какая продукция принята, ее количество (в натуральной и зачетной массе), дата, причитающаяся оплата и т. п. Эта квитанция является основанием для записей в учетные регистры по счету 62.

На суммы реализованной продукции организация предъявляет расчетные документы покупателю или заказчику, дебетуя при этом счет 62 «Расчеты с покупателями и заказчиками» и кредитуя счет 90 «Продажи». При погашении покупателями и заказчиками своей задолженности они списывают ее с кредита счета 62 в дебет счетов денежных средств (табл. 9.2).

При продаже амортизируемого имущества, то есть основных средств и нематериальных активов, а также другого имущества, стоимость имущества по ценам продажи списывают в дебет счета 62 с кредита счета 91 «Прочие доходы и расходы». Поступление платежей за проданное имущество отражают по дебету счетов по учету денежных средств (50, 51, 52, 55) и кредиту счета 62.

Поступление дебиторской задолженности признается в учете как формирование прочих доходов.

Действующее законодательство предусматривает погашение дебиторской задолженности путем уступки права требования первоначальным кредитором новому кредитору. Данный порядок регулируется п. 1 ст. 382 ГК РФ.

Не допускается переход прав кредитора к другому лицу по регрессным требованиям. В подобной ситуации имеется в виду, что к поставщику, выполнившему свои обязательства и уступившему право требования на удовлетворение этих обязательств новому кредитору, последний не вправе предъявить данное требование первоначальному кредитору.