Файл: Министерство науки и высшего образования рф фгбоу во Тамбовский государственный технический университет.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 23.11.2023

Просмотров: 602

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

от суммы операции.

Исходя из выше сказанного, банковские пластиковые карты явля- ются современным высокотехнологичным платежным инструментом. Несмотря на стабильное развитие, российский рынок пластиковых карт сильно отстает от развитых стран. Одной из причин является то, что банковские карты в России появились позже, соответственно, и развитие данного продукта отстает. Старшее поколение редко исполь- зует банковские пластиковые карты, в основном они привыкли рассчи- тываться наличными денежными средствами, а карты используют для получения заработной платы или пенсии, а также для снятия этих средств. Еще одним фактором отсталости России от стран запада в ис- пользовании банковских карт является позднее внедрение собствен- ной платежной системы.

В условиях цифровой экономики банковские пластиковые карты

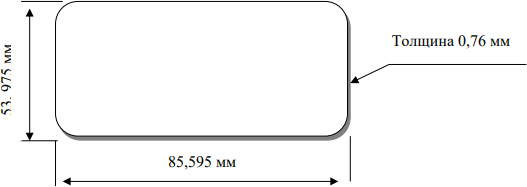

Размеры банковской пластикой карты стандартизированы (85.6 мм х 53.9 мм х 0.76 мм), материал изготовления – стойкая пласт- масса (рисунок 1).

Рисунок 1 – Размеры банковской пластикой карты [3]

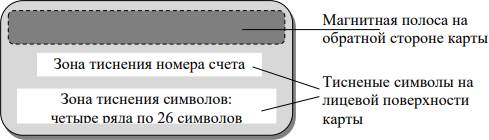

Стандарт АЛ51/150/1ЕС 7811-1 устанавливает допустимые ха- рактеристики тиснения, включающие высоту рельефа тисненых сим- волов (от 0,46 до 0,48 мм), интервал между тиснеными символами (от 2,54 до 3,63 мм) и размер символов (4,32 мм).

Стандарт АЫ51/150/1ЕС 7811 определяет расположение симво- лов при тиснении на карте ГО-1, а также расположение магнитных по- лос. Для тиснения определены две зоны. Первая, со средней линией на высоте 21,42 мм от нижнего края карты, расположена как раз под сред- ней линией карты и допускает размещение 19 оттисков цифр иденти- фикационного номера карты. Сразу под ней расположена дополнитель- ная зона тиснения размером около 14,53x66,04 мм. В этой зоне для фор- мирования поля имени и адреса могут быть использованы четыре ряда по 26 символов в каждом. Зона отстоит от нижнего края карты мини- мум на 2,41 мм, а от левого края на 7,65 мм. Рельефные символы имеют выпуклость в сторону лицевой поверхности карты.

Рисунок 2 – Расположение тиснения и магнитной полосы [3]

Если карта содержит магнитную полосу, то она располагается у верхнего края с обратной стороны карты (рисунок 2). В соответствии со стандартом, зоны размещения магнитной полосы

и тиснения не пе- рекрываются.

Среди финансовых данных, эмбоксируемых на карте, важнейшим является идентификационный номер карты. Он представляет собой последовательность цифр и определяется стандартом 150/1ЕС 7812. Следует заметить, что идентификационный номер карты эквивален- тен номеру счета, который вводится стандартом 150/1ЕС 4909. По- этому далее будем ссылаться на РАЛ, как на идентификационный но- мер карты, называя его номером карты.

Для физических лиц предусмотрены возможности осуществления следующих операций по банковской пластиковой карте [5]:

нах;

услуг в разных странах;

ния;

Организации и индивидуальные предприниматели имеют воз-

можность осуществления следующих операций с банковскими пласти- ковыми каратами:

Пластиковые карты применяются для перечисления средств по- гашения налоговых платежей, взносов, сумм штрафов и других обяза- тельств. При предоставлении пластиковой карты клиентам банки уста- навливают ограничения по обороту средств по ней в течение дня. Со- гласно договору по ведению счетов пластиковых карт для юридиче- ских лиц, оговариваются возможности проведения операций в разных валютах. Выпускающий пластиковые карты банк, предоставляет услуги по созданию банковских счетов для клиентов, выдачи пластико- вых карт, расчетному и кассовому обслуживанию и всех операций для пользователей. Операции по реализации пластиковых карт проводятся совместно торговыми компаниями и обслуживающими фирмами.

В заключении можно сделать вывод, что в экономической литера- туре рассматриваются различные подходы к изучению пластиковых карт. Как правило, представленные определения узко трактуют сущ- ность пластиковых карт, указывают только на их принадлежность к си- стеме банковского кредитования и безналичных расчетов. Однако, пла- стиковая карта – очень сложный инструмент, являющийся одновре- менно техническим средством доступа и титулом закрепленного за ней банковского счета, а также пакетом услуг, предназначенных для осу- ществления безналичных операций.

В наше время пластиковые карты постоянно совершенству- ются и стали незаменимым помощником.

Благодаря им, мы можем совершать покупки, не выходя из дома, переводить денежные сред- ства с одного счета на другой и совершать различные банковские операции.

Сейчас перед российскими банками стоит задача в развитии со- временного карточного бизнеса российских банков, предусматриваю- щая расширение ассортимента платежных карт (кобрендинговых, со- циальных и др.) с использованием современных технологий. В ближай- шее время предполагается внедрение новейших способов и технологий идентификации клиентов, которые придут на смену существующим, менее эффективным в области защиты. Стандартные банковские

карты, несомненно, должны расширить свои функциональные возмож- ности.

Карты международных систем появились в СССР еще в 1969 году. Но это были карты, эмитированные зарубежными компаниями и бан- ками. Иными словами, в Советском Союзе начала создаваться сеть предприятий, принимающих эти карты в качестве платежного сред- ства. Именно в 1969 году было подписано первое соглашение такого рода с компанией “Дайнерс Клаб”. В 1974 году на нашем рынке появи- лась “Америкэн Экспресс”, в 1975 году – «Виза» (тогда еще “БэнкАмери- кард) и “Еврокард”, в 1976 году – японская “Джей-Си-Би Интернэшнл”. С советской стороны все эти соглашения подписывались ВАО “Инту- рист”, которое и организовывало расчеты по пластиковым карточкам в валютных магазинах “Березка” и гостиницах. За исключением “Аэро- флота”, “Интурист” был

Исходя из выше сказанного, банковские пластиковые карты явля- ются современным высокотехнологичным платежным инструментом. Несмотря на стабильное развитие, российский рынок пластиковых карт сильно отстает от развитых стран. Одной из причин является то, что банковские карты в России появились позже, соответственно, и развитие данного продукта отстает. Старшее поколение редко исполь- зует банковские пластиковые карты, в основном они привыкли рассчи- тываться наличными денежными средствами, а карты используют для получения заработной платы или пенсии, а также для снятия этих средств. Еще одним фактором отсталости России от стран запада в ис- пользовании банковских карт является позднее внедрение собствен- ной платежной системы.

В условиях цифровой экономики банковские пластиковые карты

-

важнейшее средство и прогрессивный инструмент расчетов, кредито- вания, хранения средств, обмена валют, инвестирования и т.п.

Размеры банковской пластикой карты стандартизированы (85.6 мм х 53.9 мм х 0.76 мм), материал изготовления – стойкая пласт- масса (рисунок 1).

Рисунок 1 – Размеры банковской пластикой карты [3]

Стандарт АЛ51/150/1ЕС 7811-1 устанавливает допустимые ха- рактеристики тиснения, включающие высоту рельефа тисненых сим- волов (от 0,46 до 0,48 мм), интервал между тиснеными символами (от 2,54 до 3,63 мм) и размер символов (4,32 мм).

Стандарт АЫ51/150/1ЕС 7811 определяет расположение симво- лов при тиснении на карте ГО-1, а также расположение магнитных по- лос. Для тиснения определены две зоны. Первая, со средней линией на высоте 21,42 мм от нижнего края карты, расположена как раз под сред- ней линией карты и допускает размещение 19 оттисков цифр иденти- фикационного номера карты. Сразу под ней расположена дополнитель- ная зона тиснения размером около 14,53x66,04 мм. В этой зоне для фор- мирования поля имени и адреса могут быть использованы четыре ряда по 26 символов в каждом. Зона отстоит от нижнего края карты мини- мум на 2,41 мм, а от левого края на 7,65 мм. Рельефные символы имеют выпуклость в сторону лицевой поверхности карты.

Рисунок 2 – Расположение тиснения и магнитной полосы [3]

Если карта содержит магнитную полосу, то она располагается у верхнего края с обратной стороны карты (рисунок 2). В соответствии со стандартом, зоны размещения магнитной полосы

и тиснения не пе- рекрываются.

Среди финансовых данных, эмбоксируемых на карте, важнейшим является идентификационный номер карты. Он представляет собой последовательность цифр и определяется стандартом 150/1ЕС 7812. Следует заметить, что идентификационный номер карты эквивален- тен номеру счета, который вводится стандартом 150/1ЕС 4909. По- этому далее будем ссылаться на РАЛ, как на идентификационный но- мер карты, называя его номером карты.

Для физических лиц предусмотрены возможности осуществления следующих операций по банковской пластиковой карте [5]:

-

выдача денежных сумм в наличной форме в стране-изготови- теле карты, в том числе в разных валютах; -

выдача денежных сумм в наличной форме в зарубежных стра-

нах;

-

проведение расчетов при приобретении продуктов, товаров,

услуг в разных странах;

-

перечисление денежных средств на счета; -

проведение операций валютами разных стран, в том числе свя- занных с их обменом; -

получение кредитных ресурсов; -

погашение кредитных обязательств; -

использование как пропуска (допуска) в конкретные помеще-

ния;

-

хранение информации.

Организации и индивидуальные предприниматели имеют воз-

можность осуществления следующих операций с банковскими пласти- ковыми каратами:

-

снимать денежные купюры на территории страны для их расхо- дования на разные цели, связанные с видами деятельности; -

оплачивать счета контрагентов посредством перевода сумм де- нежных средств; -

финансировать затраты на командировки и представительские мероприятия;

-

снимать средства в иностранных валютах за пределами страны для расходования на командировки и презентации; -

перечислять денежные суммы для покрытия обязательств и оплаты счетов.

Пластиковые карты применяются для перечисления средств по- гашения налоговых платежей, взносов, сумм штрафов и других обяза- тельств. При предоставлении пластиковой карты клиентам банки уста- навливают ограничения по обороту средств по ней в течение дня. Со- гласно договору по ведению счетов пластиковых карт для юридиче- ских лиц, оговариваются возможности проведения операций в разных валютах. Выпускающий пластиковые карты банк, предоставляет услуги по созданию банковских счетов для клиентов, выдачи пластико- вых карт, расчетному и кассовому обслуживанию и всех операций для пользователей. Операции по реализации пластиковых карт проводятся совместно торговыми компаниями и обслуживающими фирмами.

В заключении можно сделать вывод, что в экономической литера- туре рассматриваются различные подходы к изучению пластиковых карт. Как правило, представленные определения узко трактуют сущ- ность пластиковых карт, указывают только на их принадлежность к си- стеме банковского кредитования и безналичных расчетов. Однако, пла- стиковая карта – очень сложный инструмент, являющийся одновре- менно техническим средством доступа и титулом закрепленного за ней банковского счета, а также пакетом услуг, предназначенных для осу- ществления безналичных операций.

В наше время пластиковые карты постоянно совершенству- ются и стали незаменимым помощником.

Благодаря им, мы можем совершать покупки, не выходя из дома, переводить денежные сред- ства с одного счета на другой и совершать различные банковские операции.

Сейчас перед российскими банками стоит задача в развитии со- временного карточного бизнеса российских банков, предусматриваю- щая расширение ассортимента платежных карт (кобрендинговых, со- циальных и др.) с использованием современных технологий. В ближай- шее время предполагается внедрение новейших способов и технологий идентификации клиентов, которые придут на смену существующим, менее эффективным в области защиты. Стандартные банковские

карты, несомненно, должны расширить свои функциональные возмож- ности.

Карты международных систем появились в СССР еще в 1969 году. Но это были карты, эмитированные зарубежными компаниями и бан- ками. Иными словами, в Советском Союзе начала создаваться сеть предприятий, принимающих эти карты в качестве платежного сред- ства. Именно в 1969 году было подписано первое соглашение такого рода с компанией “Дайнерс Клаб”. В 1974 году на нашем рынке появи- лась “Америкэн Экспресс”, в 1975 году – «Виза» (тогда еще “БэнкАмери- кард) и “Еврокард”, в 1976 году – японская “Джей-Си-Би Интернэшнл”. С советской стороны все эти соглашения подписывались ВАО “Инту- рист”, которое и организовывало расчеты по пластиковым карточкам в валютных магазинах “Березка” и гостиницах. За исключением “Аэро- флота”, “Интурист” был