Файл: Министерство науки и высшего образования рф фгбоу во Тамбовский государственный технический университет.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 23.11.2023

Просмотров: 609

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

2008 году число банковских карт в нашей стране выросло на 16%, а в 2009 году банками было выпущено 15,7 миллиона новых карт. Нужно отметить, что эмис- сия карт значительно снизилась. Так, если за первые 2 квартала 2008 года было выпущено 8,2 миллиона новых карт, то за два квартала про- шлого года банками было выпущено 4 миллиона новых карт, т. е. в 2 раза меньше.

На первую половину 2009 года в России было выпущено в общей сложности 123 миллиона карт (дебетовых и кредитных). По итогам первой половины 2009 года общее количество транзакций по картам составило 1,2 миллиарда операций. В 2008 году наши граждане совер- шили 2,1 миллиарда операций, что на 31% больше, чем в предыдущем 2007 году. В достаточно благополучном, с точки зрения карточного рынка, 2007 году нашими гражданами было совершено 1,6 миллиарда операций по банковским картам. Основываясь на данных Европейского Центрального Банка и Банка России, по количеству выпущенных бан- ковских карт наша страна опережает такие страны, как Польша, Италия, Испания, Германия и Франция, а по количеству карт на одного человека приближается к Италии. Объем операций по банковским

картам посто- янно растет. Безусловное лидерство, как по количеству выпущенных

карт, так и по объему операций по картам принадлежит только двум платёжным системам – MasterCard и VISA.

пластиковых карт

Эволюция платежных систем позволила создать разные виды пла- стиковых карт, которые различаются назначением, функциональными и техническими характеристиками.

В экономической литературе существует определенная градация типов банковских пластиковых карт. Типы пластиковых карт подраз- деляются по определенным базовым признакам.

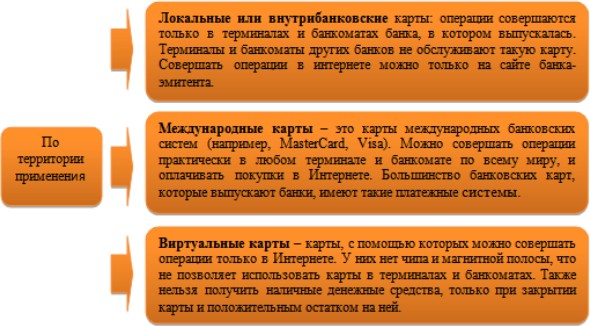

Виды пластиковых карт и их описание по территории применения представлены на рисунке 3.

Рисунок_3_–_Виды_карт_по_территории_применения_[3]'>Рисунок 3 – Виды карт по территории применения [3]

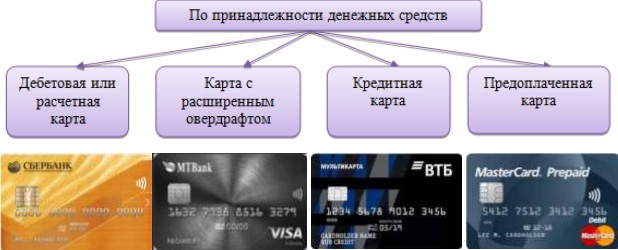

Виды карт по принадлежности денежных средств представлены на рисунке 4.

Рисунок4–Видыкартпопринадлежности денежных средств[3]

Дебетовая или расчетная карта позволяет использовать только собственные денежные средства. Клиент может установить уровень неснижаемого остатка, когда клиент не может совершить операции, пока не пополнит баланс счета до минимального остатка [4].

Банковская карта с расширенным овердрафтом отличается от де- бетовой возможностью превышения имеющегося остатка на карте, т.е. автоматически открывается кредит. Величина овердрафта фиксиро- ванная и прописывается в договоре на открытие карты. В основном карты с расширенным овердрафтом привязываются к зарплатным сче- там. Тогда размер задолженности автоматически погашается при начислении заработной платы. Обычно процентные ставки при ис- пользовании овердрафта выше, чем по обычным

кредитам.

Кредитная карта позволяет совершать операции за счет заемных средств банка. По сути, это кредит, но гораздо удобнее, потому что ис- пользовать ее можно по мере необходимости и проценты будут начис- ляться на фактически использованную сумму. Также ими можно поль- зоваться неоднократно, пока не истечет срок действия карты. Когда кредитные средства не используются и нет задолженности на счету, ко- миссия не взимается, кроме оплаты дополнительных услуг, таких как годовое обслуживание или использование мобильного банка. Кредит- ный лимит устанавливается индивидуально, как и при оформлении

обычного кредита. Существенным отличием кредитной карты и кре- дита является наличие «льготного периода» – срока, в течение кото- рого проценты за использование кредитных средств банка не начисля- ются.

Предоплаченная банковская карта – это карта, на которой на мо- мент совершения покупки есть определенная сумма, а расчеты произ- водятся от лица банка-эмитента. Данная карта позволяет совершать покупки и оплачивать покупки так же, как и дебетовая карта. Банк, ко- торый выпускает карту, может установить ограничения по использова- нию карты, например: небольшой срок действия карты; в случае по- тери карты или истечения срока действия невозможность вернуть де- нежные средства; невозможность пополнить счет карты. Если сумма операции по данной карте меньше 15 000 рублей, то банк не требует идентификации клиента.

По назначению банковские карты подразделяются [30]:

остаток денежных средств на карте и пользоваться онлайн-банком. Та- кие карты могут не принимать для оплаты в некоторых интернет-ма- газинах, аренды автомобилей и бронировании отелей.

По времени оформления банковские пластиковые карты пред- ставлены на рисунке 5.

Рисунок5–Видыкартповремениоформления[3]

По уровню престижа банковской карты различают [28]:

Для возможности выпуска

На первую половину 2009 года в России было выпущено в общей сложности 123 миллиона карт (дебетовых и кредитных). По итогам первой половины 2009 года общее количество транзакций по картам составило 1,2 миллиарда операций. В 2008 году наши граждане совер- шили 2,1 миллиарда операций, что на 31% больше, чем в предыдущем 2007 году. В достаточно благополучном, с точки зрения карточного рынка, 2007 году нашими гражданами было совершено 1,6 миллиарда операций по банковским картам. Основываясь на данных Европейского Центрального Банка и Банка России, по количеству выпущенных бан- ковских карт наша страна опережает такие страны, как Польша, Италия, Испания, Германия и Франция, а по количеству карт на одного человека приближается к Италии. Объем операций по банковским

картам посто- янно растет. Безусловное лидерство, как по количеству выпущенных

карт, так и по объему операций по картам принадлежит только двум платёжным системам – MasterCard и VISA.

- Классификация и механизм осуществления банковских операций с использованием

пластиковых карт

Эволюция платежных систем позволила создать разные виды пла- стиковых карт, которые различаются назначением, функциональными и техническими характеристиками.

В экономической литературе существует определенная градация типов банковских пластиковых карт. Типы пластиковых карт подраз- деляются по определенным базовым признакам.

Виды пластиковых карт и их описание по территории применения представлены на рисунке 3.

Рисунок_3_–_Виды_карт_по_территории_применения_[3]'>Рисунок 3 – Виды карт по территории применения [3]

Виды карт по принадлежности денежных средств представлены на рисунке 4.

Рисунок4–Видыкартпопринадлежности денежных средств[3]

Дебетовая или расчетная карта позволяет использовать только собственные денежные средства. Клиент может установить уровень неснижаемого остатка, когда клиент не может совершить операции, пока не пополнит баланс счета до минимального остатка [4].

Банковская карта с расширенным овердрафтом отличается от де- бетовой возможностью превышения имеющегося остатка на карте, т.е. автоматически открывается кредит. Величина овердрафта фиксиро- ванная и прописывается в договоре на открытие карты. В основном карты с расширенным овердрафтом привязываются к зарплатным сче- там. Тогда размер задолженности автоматически погашается при начислении заработной платы. Обычно процентные ставки при ис- пользовании овердрафта выше, чем по обычным

кредитам.

Кредитная карта позволяет совершать операции за счет заемных средств банка. По сути, это кредит, но гораздо удобнее, потому что ис- пользовать ее можно по мере необходимости и проценты будут начис- ляться на фактически использованную сумму. Также ими можно поль- зоваться неоднократно, пока не истечет срок действия карты. Когда кредитные средства не используются и нет задолженности на счету, ко- миссия не взимается, кроме оплаты дополнительных услуг, таких как годовое обслуживание или использование мобильного банка. Кредит- ный лимит устанавливается индивидуально, как и при оформлении

обычного кредита. Существенным отличием кредитной карты и кре- дита является наличие «льготного периода» – срока, в течение кото- рого проценты за использование кредитных средств банка не начисля- ются.

Предоплаченная банковская карта – это карта, на которой на мо- мент совершения покупки есть определенная сумма, а расчеты произ- водятся от лица банка-эмитента. Данная карта позволяет совершать покупки и оплачивать покупки так же, как и дебетовая карта. Банк, ко- торый выпускает карту, может установить ограничения по использова- нию карты, например: небольшой срок действия карты; в случае по- тери карты или истечения срока действия невозможность вернуть де- нежные средства; невозможность пополнить счет карты. Если сумма операции по данной карте меньше 15 000 рублей, то банк не требует идентификации клиента.

По назначению банковские карты подразделяются [30]:

-

личная карта – клиент оформляет ее самостоятельно и исполь- зует в личных целях. Так как клиент заводит карту по личной инициа- тиве, то он обычно делает это осознанно и хочет, чтобы такая карта как можно лучше удовлетворяла его потребности и давала преимущества; -

зарплатная карта оформляется и выдается сотруднику компа- нии в рамках зарплатных проектов (перечисление заработной платы на карту). Обычно условия пользования зарплатных карт более вы- годны, чем при использовании личных; -

корпоративные карты используются при совершении оператив- ных покупок и оплаты услуг сотрудниками организации в ее интересах, например, оплата АЗС, автомоек, ресторанов и т.д. Денежные средства, которые находятся на счету данной карты, принадлежат компании и учитываются в расчете собственных средств. Поэтому все операции, со- вершаемые по такой карте, должны быть подтверждены чеками или иными документами, подтверждающими целевое совершение опера- ции; -

предвыпущенная банковская карта – это карта, выпускающаяся еще до заполнения клиентом заявки на получение карты. Изначально такая карта не содержит информацию о держателе, то есть, на ней нет ФИО клиента. С помощью такой карты можно совершать все те же опе- рации, что и обычной дебетовой картой, а также получать процент на

остаток денежных средств на карте и пользоваться онлайн-банком. Та- кие карты могут не принимать для оплаты в некоторых интернет-ма- газинах, аренды автомобилей и бронировании отелей.

По времени оформления банковские пластиковые карты пред- ставлены на рисунке 5.

Рисунок5–Видыкартповремениоформления[3]

По уровню престижа банковской карты различают [28]:

-

электронные – это самые простые карты. Данные карты банки открывают любому клиенту, независимо от его финансового положе- ния и оборотов по счету. Однако, количество операций, совершаемых с использованием таких карт, крайне ограничены, но и стоимость обслу- живания и требования к клиенту минимальны; -

стандартные карты – самый распространенный вид пластико- вой карты, они включают в себя обширный спектр услуг и сервисов. В том числе, бонусы, кэшбеки, открытие кредитных лимитов, партнер- ские программы. При этом стоимость обслуживания превышает элек- тронные карты; -

карты премиум-уровня, к ним относятся золотые, платиновые, бриллиантовые и т.п. Эти карты с максимально комфортными услови- ями обслуживания для клиентов и включают множество дополнитель- ных сервисов. Стоимость ведения и обслуживания счета гораздо выше, чем по стандартным картам, но клиент освобождается от оплаты неко- торых комиссий, потому что они входят в стоимость обслуживания.

Для возможности выпуска