Файл: Министерство науки и высшего образования рф фгбоу во Тамбовский государственный технический университет.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 23.11.2023

Просмотров: 599

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

банковских карт, у банка должна быть лицензия на осуществление банковской деятельности. В области сво- его функционирования банковская деятельность решает финансовые вопросы большого круга субъектов, также имеет большую область вли- яния на экономические процессы в стране в целом. В связи с этим уста- навливаются более строгие требования для банков, что позволяет обеспечивать общественную безопасность по сравнению с другими субъектами предпринимательской деятельности [17].

По типу нанесения сведений выделяют:

По способу записи информации на карту существуют:

Пластиковые карты, действующие на системе штрих – кодирова- ния, для установления личности основываются на штрих-кодах. С по- мощью прибора с инфракрасными лучами с такой пластиковой карты можно считать информацию, размещенную под полосой [16].

Магнитную полосу по правилам создания пластиковых карт раз- мещают на ее задней части. По факту эта полоса имеет тройную струк- туру. На двух частях магнитной полосы записаны данные клиента, не- обходимые для установления его личности. Еще одна линия содержит информацию

о банковском счете клиента-держателя карты.

Уровень защиты пластиковой карты, работающей на действии магнитной полосы, высокий, тогда как карты со штрих-кодом суще- ственно ниже. Несмотря на относительную незащищенность карт с магнитной полосой от действий злоумышленников, у клиентов они по- пулярны, благодаря удобству их применения.

Платежные системы для создания дополнительных условий без- опасности применяют голограммы и нестандартные шрифты для эм- боссирования. Эмбоссирование пластиковых карт – это процесс вы- рубки на плоскости пластикового носителя определенных данных.

Банковские пластиковые карточки памяти принято классифици- ровать на две группы – с незащищенной (полнодоступной) и защищен- ной памятью.

Продукты первой группы позволяют иметь доступ к внесению и считываю идентификационной информации. Это свойство может быть применено к конкретным приложениям, так как дает возможность со- здавать разнообразные информационные структуры. Банковские пла- стиковые карты с защищенной памятью содержат элементы, позволя- ющие безопасно хранить конфиденциальную информацию и другие ха- рактеристики. На защищенный сектор пластиковой карты есть воз- можность внести данные только один раз, перезапись не доступна. Отдельные сектора такой карты можно изменять при наличии кодо- вого доступа. Карты памяти характеризуются более высокой степенью безопасности по сравнению с магнитными банковскими продуктами. Экономичность производства и применения защищенных карт обу- словлена затратами на базовые микросхемы.

В итоге, можно сделать вывод о том, что существует огромное

ко- личество видов банковских пластиковых карт, которые нацелены на разные потребности клиентов. Прогресс не стоит на месте и со време- нем видов карт становится все больше. Даже сейчас можно оформить карту в мобильном приложении и уже расплачиваться ей, а фактически карту получить спустя время. Клиентам доступно большое количество финансовых операций, которые просты в использовании и выполня- ются достаточно часто. Их можно совершить в мобильном приложении и нет необходимости искать банкомат или обращаться в отделение банка. Это очень экономит время, а также снижает загруженность ра- ботников офисов. Не исключено, что банки отойдут от пластиковых карт, а будут распространять виртуальные карты, так как это значи- тельно сократит затраты на выпуск банковских пластиковых карт и процесс получения карт значительно упростится.

Коммерческий банк может предоставлять услуги по пластиковым картам разных видов для своих клиентов. На первом этапе такой

деятельности банк осуществляет выдачу (эмиссию) пластиковых карт. Производством, то есть техническим созданием карт, занимается ком- пания-производитель, поставляющая карты в банк.

В целом, процесс банковских операций с пластиковыми картами состоит из нескольких этапов:

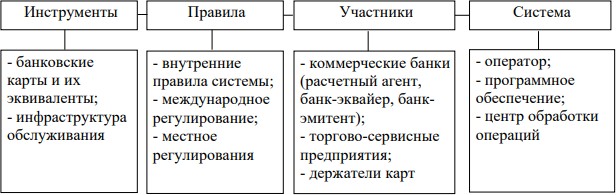

Графически структура рынка банковских карт может быть пред- ставлена следующим образом (рисунок 6). Элементами карточного рынка, способствующими его функционированию, являются инстру- менты, участники, система и правила.

Технологии ведения банковских операций с пластиковыми кар- тами основываются на функционировании платежных систем. В си- стему, осуществляющую технологию работы с картами, входят под- ходы, методы, инструменты. Они позволяют создать все необходимое для осуществления действий с пластиковыми картами.

Рисунок 6 – Структура рынка платежных карт [3]

Технологии ведения операции коммерческого банка с пластико- выми картами обусловлены существованием обеспечивающих платеж- ных систем. Еще в 1990-е годы в нашей стране были созданы первые платежные системы, которые не смогли конкурировать с международ- ными сервисами. До недавнего времени в России применялись в основ- ном международные платежные системы. Ученые и практики отме- чают, что международная платежная система в настоящее время техно- логически не превосходит отечественную платежную систему.

Технология платежной системы подразумевает выбор, обоснова- ние, мониторинг и контроль за ведением операций по картам и сервиса для клиентов. Технологии платежных систем имеют строго оговорен- ные стандарты по содержанию данных, порядка проведения действий и операций, параметрам оборудования, а также регламенты проведе- ния транзакций по картам и взаимодействию между разными участни- ками

расчетных операций [10].

Ключевую роль в технологии деятельности платежной системы играют содружества коммерческих банков на договорных условиях. К технологическим структурам операций банковскими пластиковыми картами также следует относить торговые компании и сервисные службы, участвующие в обращении расчетов по картам. Обслуживаю- щими технологическими структурами платежных систем являются профильные компании по предоставлению технических сервисов для пластиковых карт, например, компания технического обслуживания, процессинговые фирмы и коммуникационные отделы.

Процессинговые центры – профильные обслуживающие компа- нии, дающие возможность обрабатывать заявление на получение иден- тификационных данных и проводить действия по картам. По сути, про- цессинговый центр занимается задачей обеспечения фиксации дей- ствий по картам. Чтобы обеспечить эту деятельность, процессинговый центр имеет полный справочник о клиентах банков. Память справоч- ника содержит данные по счетам клиентов банков, осуществление дей- ствий по картам через процедуру авторизации. Действия процессинго- вого центра имеют особенность – наличие онлайн- и офф-лайн досту- пов. Процессинговые центры составляют отчеты с информацией о сум- мах переводов и поступлений, при необходимости блокируют опера- ции по картам.

Специалисты процессингового центра составляют запросы на производство новых пластиковых карт для коммерческих банков. В не- больших субъектах страны функции процессинговых центров

По типу нанесения сведений выделяют:

-

эмбоссированные – карты, с выдавленными на них с помощью специального устройства – эмбоссера данными держателя карты, а также срока и номера карты; -

неэмбоссированные – характеристики карты и держателя не напечатаны, что сокращает срок их службы.

По способу записи информации на карту существуют:

-

графическая запись; -

эмбоссирование; -

штрих – кодирование; -

кодирование на магнитной полосе; -

запись в интегральную схему; -

лазерная запись (оптические карты).

Пластиковые карты, действующие на системе штрих – кодирова- ния, для установления личности основываются на штрих-кодах. С по- мощью прибора с инфракрасными лучами с такой пластиковой карты можно считать информацию, размещенную под полосой [16].

Магнитную полосу по правилам создания пластиковых карт раз- мещают на ее задней части. По факту эта полоса имеет тройную струк- туру. На двух частях магнитной полосы записаны данные клиента, не- обходимые для установления его личности. Еще одна линия содержит информацию

о банковском счете клиента-держателя карты.

Уровень защиты пластиковой карты, работающей на действии магнитной полосы, высокий, тогда как карты со штрих-кодом суще- ственно ниже. Несмотря на относительную незащищенность карт с магнитной полосой от действий злоумышленников, у клиентов они по- пулярны, благодаря удобству их применения.

Платежные системы для создания дополнительных условий без- опасности применяют голограммы и нестандартные шрифты для эм- боссирования. Эмбоссирование пластиковых карт – это процесс вы- рубки на плоскости пластикового носителя определенных данных.

Банковские пластиковые карточки памяти принято классифици- ровать на две группы – с незащищенной (полнодоступной) и защищен- ной памятью.

Продукты первой группы позволяют иметь доступ к внесению и считываю идентификационной информации. Это свойство может быть применено к конкретным приложениям, так как дает возможность со- здавать разнообразные информационные структуры. Банковские пла- стиковые карты с защищенной памятью содержат элементы, позволя- ющие безопасно хранить конфиденциальную информацию и другие ха- рактеристики. На защищенный сектор пластиковой карты есть воз- можность внести данные только один раз, перезапись не доступна. Отдельные сектора такой карты можно изменять при наличии кодо- вого доступа. Карты памяти характеризуются более высокой степенью безопасности по сравнению с магнитными банковскими продуктами. Экономичность производства и применения защищенных карт обу- словлена затратами на базовые микросхемы.

В итоге, можно сделать вывод о том, что существует огромное

ко- личество видов банковских пластиковых карт, которые нацелены на разные потребности клиентов. Прогресс не стоит на месте и со време- нем видов карт становится все больше. Даже сейчас можно оформить карту в мобильном приложении и уже расплачиваться ей, а фактически карту получить спустя время. Клиентам доступно большое количество финансовых операций, которые просты в использовании и выполня- ются достаточно часто. Их можно совершить в мобильном приложении и нет необходимости искать банкомат или обращаться в отделение банка. Это очень экономит время, а также снижает загруженность ра- ботников офисов. Не исключено, что банки отойдут от пластиковых карт, а будут распространять виртуальные карты, так как это значи- тельно сократит затраты на выпуск банковских пластиковых карт и процесс получения карт значительно упростится.

Коммерческий банк может предоставлять услуги по пластиковым картам разных видов для своих клиентов. На первом этапе такой

деятельности банк осуществляет выдачу (эмиссию) пластиковых карт. Производством, то есть техническим созданием карт, занимается ком- пания-производитель, поставляющая карты в банк.

В целом, процесс банковских операций с пластиковыми картами состоит из нескольких этапов:

-

сначала банк выдает пластиковую карту, для нее заводят опре- деленные один или несколько счетов и определяют порядок обслужи- вания, тарифы и систему оповещения; -

автоматически коммерческий банк имеет право и возможность удерживать комиссионные платежи; -

по запросу (заявлению) клиента-держателя карты могут быть осуществлены операции по получению наличных сумм, переводу без- наличных сумм, оплате товаров и услуг на разных сферах и сетях, вне- сению платежей по банковским кредитам; -

операции по переводу сумм в оплату товаров, работ, услуг про- водятся через специализированные терминалы, а также другие виды оборудования, веб-страницы банка; -

в процессе считывания идентификационных данных и перевода сумм пластиковая карта должна взаимодействовать со специальным оборудованием; -

для операции в особо крупном размере коммерческий банк вправе делать дополнительный запрос о решении клиента перед про- ведением транзакции; -

после распознавания идентификационных данных проводится операция по переводу денежных средств с карты на счет поставщика. Банковские операции с пластиковыми картами проводятся на специ- фическом рынке [25].

Графически структура рынка банковских карт может быть пред- ставлена следующим образом (рисунок 6). Элементами карточного рынка, способствующими его функционированию, являются инстру- менты, участники, система и правила.

Технологии ведения банковских операций с пластиковыми кар- тами основываются на функционировании платежных систем. В си- стему, осуществляющую технологию работы с картами, входят под- ходы, методы, инструменты. Они позволяют создать все необходимое для осуществления действий с пластиковыми картами.

Рисунок 6 – Структура рынка платежных карт [3]

Технологии ведения операции коммерческого банка с пластико- выми картами обусловлены существованием обеспечивающих платеж- ных систем. Еще в 1990-е годы в нашей стране были созданы первые платежные системы, которые не смогли конкурировать с международ- ными сервисами. До недавнего времени в России применялись в основ- ном международные платежные системы. Ученые и практики отме- чают, что международная платежная система в настоящее время техно- логически не превосходит отечественную платежную систему.

Технология платежной системы подразумевает выбор, обоснова- ние, мониторинг и контроль за ведением операций по картам и сервиса для клиентов. Технологии платежных систем имеют строго оговорен- ные стандарты по содержанию данных, порядка проведения действий и операций, параметрам оборудования, а также регламенты проведе- ния транзакций по картам и взаимодействию между разными участни- ками

расчетных операций [10].

Ключевую роль в технологии деятельности платежной системы играют содружества коммерческих банков на договорных условиях. К технологическим структурам операций банковскими пластиковыми картами также следует относить торговые компании и сервисные службы, участвующие в обращении расчетов по картам. Обслуживаю- щими технологическими структурами платежных систем являются профильные компании по предоставлению технических сервисов для пластиковых карт, например, компания технического обслуживания, процессинговые фирмы и коммуникационные отделы.

Процессинговые центры – профильные обслуживающие компа- нии, дающие возможность обрабатывать заявление на получение иден- тификационных данных и проводить действия по картам. По сути, про- цессинговый центр занимается задачей обеспечения фиксации дей- ствий по картам. Чтобы обеспечить эту деятельность, процессинговый центр имеет полный справочник о клиентах банков. Память справоч- ника содержит данные по счетам клиентов банков, осуществление дей- ствий по картам через процедуру авторизации. Действия процессинго- вого центра имеют особенность – наличие онлайн- и офф-лайн досту- пов. Процессинговые центры составляют отчеты с информацией о сум- мах переводов и поступлений, при необходимости блокируют опера- ции по картам.

Специалисты процессингового центра составляют запросы на производство новых пластиковых карт для коммерческих банков. В не- больших субъектах страны функции процессинговых центров