Файл: Министерство науки и высшего образования рф фгбоу во Тамбовский государственный технический университет.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 23.11.2023

Просмотров: 604

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

могут выполнять крупные банки. При высокой интенсивности финансовых операций платежная система по банковским пластиковым картам мо- жет состоять из группы процессинговых центров. Процессинговым центром производится вычисление для платежной системы. Произво- дительность центра должна позволять вести операции ритмично и бес- перебойно. Авторизация по дебетовым картам ведется в онлайн-ре- жиме. Действия с кредитными картами не всегда предусматривают необходимость авторизации, исключением являются снятие наличных средств в банкомате.

Данные об операциях по пластиковым картам перемещаются че- рез структуры коммуникационных центров. Необходимость быстрой обработки больших объемов информации при одновременных запро- сах терминалов торговых организаций, патронажных банкоматов, де- нежных перечислений обуславливает применение современных произ- водительных линий передачи информации. Процессинговым центром информация об операциях по пластиковым картам суммируется и обобщается, время на выполнение таких отчетов ограничено, поэтому центр должен быть технически оснащен на современном уровне. Боль- шой набор сервисов процессингового центра воспроизводится за счет высоких технических возможностей, в том числе терминалами и бан- ковскими автоматами.

Важнейшим элементом технологии операции с банковскими пла- стиковыми картами является банкомат. Банковский автомат предна- значен для самостоятельного проведения операций по картам клиен- тами. Технология работы банкомата предусматривает комплекс опера- ций по запросу остатков по счетам, внесению средств, получению сумм и проведение платежей. Технология работы банкомата основа на счи- тывающих устройствах информации о карте и счете. Для удобства кли- ента

банкомат оснащен устройствами ввода и визуализации информа- ции. Банкоматы работают в онлайн- и офф-лайн режиме с карточками разных типов. Банкомат, как техническое средство, содержит сейф для хранения наличных денежных средств, состоит из определенного числа кассет.

Рассмотрим схематично технологии процесса проведения опера-

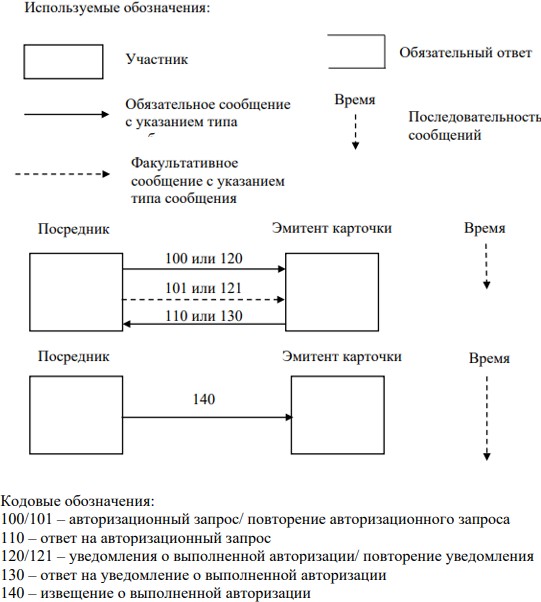

ций по банковским пластиковым картам. Диаграмма потока сообщений при авторизационном запросе представлена на рисунке 7.

Как видно из рисунка 7, авторизационный запрос представляет собой проверочное действие пластиковых карт в выпустившем банке перевода средств. Данная технология стандартизирована, проводится через терминал или картоприемник, предусмотрена и при перечисле- ниях через Интернет.

Одним из технических сервисов для банковских операций явля- ется интернет-банкинг как способ онлайн-услуг через веб-ресурсы. Данная технология позволяет оформлять и обслуживать все виды фи- нансовых операций без необходимости приобретения дорогостоящих программных продуктов.

Технология интернет-банкинга содержит надежную систему и легко интегрируется с экономическими программными продуктами. Технология РС-банкинга дает возможность вести операции по банков- ским счетам, в том числе и пластиковых карт в офф-лайн режиме. Удоб- ство этой технологии связано с поддержкой всех типов финансовых операций, простым взаимодействием технических баз, серверной инте- грированностью.

Технология мобильного банкинга обеспечивает действия по ин- дивидуальным средствам клиентов, личных и корпоративных мобиль- ных устройств. Операция

реализуется в онлайновом режиме, позволяет осуществлять всевозможные финансовые действия, имеет высокий уровень шифрования.

Рисунок 7 – Диаграмма потока сообщений при авторизационном запросе [3]

Способ ведения банковских операций на основе системы SМS-бан- кинг представляет собой пересылку SМS-сообщений для информации о ключевых параметрах счетов по пластиковым картам. Дополнитель- ными операциями в данном сервисе считается предоставление новост- ных рассылок.

Современные технологии по обслуживанию банковских пласти- ковых карт дают возможность проводить множество транзакций через

мобильные устройства, получать данные, новости, выписки, другие виды информационных и платежных услуг. Также выписки о состоянии банковских счетов можно запросить на факс или через любой веб-брау- зер. Можно заключить, что технологии операций с банковскими пла- стиковыми картами базируются на системе электронно-вычислитель- ных средств, аккумулировании и передаче информации в процессинго- вых центрах разветвленной сети коммуникации [22].

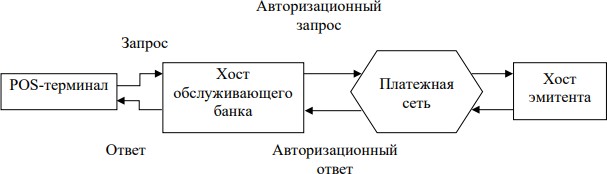

Считается, что банковские операции с пластиковыми картами дают особые преимущества клиентам в виде безопасного хранения средств на счетах, дополнительного дохода в форме кэшбэка и процен- тов на остаток, удобство платежных операций, повышение скорости проведения операции, быстрая конвертируемость электронных средств в наличные деньги, возможность осуществления операции в разных странах мира. Схема операции покупки с помощью пластиковой карты

представлена на рисунке 8.

Рисунок 8 – Схема процесса покупки с помощью пластиковой карты [3]

Для российского рынка банковских пластиковых карт характерно наличие значительного числа неиспользуемых карт, которые были размещены среди клиентов, но операции по ним не производятся, к так называемым простым банковским картам принято относить продукты, с которыми не было взаимодействия в течение более чем 90 дней.

Следовательно, можно сделать вывод, что банки выдают клиентам за- вышенное количество карт, операции по которым не до востребованы по разным причинам. Развитие банковских операций с пластиковыми картами во многом связано с эволюцией финансовой инфраструктуры. В том числе, появлением электронных транзакций, увеличением числа технических средств для действий с пластиковыми картами. Для нашей страны удаленные банковские операции не являются инновациями, они применялись даже до появления веб-сети через другие телекомму- никационные устройства. Модернизация технических средств привела к усовершенствованию банковских операций, в том числе, и с пласти- ковыми картами [36].

Клиент – физическое лицо – осуществляет с использованием бан- ковской карты следующие операции:

Клиенты – физические лица с использованием расчетных и кре- дитных карт могут осуществлять операции в валюте, отличной от ва- люты счета, валюты предоставленного кредита, в порядке и на усло- виях, установленных в договоре банковского счета, кредитном дого- воре. Клиенты – физические лица с использованием предоплаченных карт могут осуществлять переводы электронных денежных средств в валюте, отличной от валюты остатка электронных денежных средств. При совершении указанных операций валюта, полученная кредитной организацией-эмитентом в результате конверсионной операции,

перечисляется по назначению без зачисления на счет клиента – физи- ческого лица.

Клиент – юридическое лицо, индивидуальный предприниматель осуществляет с использованием расчетных и кредитных карт следую- щие операции:

Данные об операциях по пластиковым картам перемещаются че- рез структуры коммуникационных центров. Необходимость быстрой обработки больших объемов информации при одновременных запро- сах терминалов торговых организаций, патронажных банкоматов, де- нежных перечислений обуславливает применение современных произ- водительных линий передачи информации. Процессинговым центром информация об операциях по пластиковым картам суммируется и обобщается, время на выполнение таких отчетов ограничено, поэтому центр должен быть технически оснащен на современном уровне. Боль- шой набор сервисов процессингового центра воспроизводится за счет высоких технических возможностей, в том числе терминалами и бан- ковскими автоматами.

Важнейшим элементом технологии операции с банковскими пла- стиковыми картами является банкомат. Банковский автомат предна- значен для самостоятельного проведения операций по картам клиен- тами. Технология работы банкомата предусматривает комплекс опера- ций по запросу остатков по счетам, внесению средств, получению сумм и проведение платежей. Технология работы банкомата основа на счи- тывающих устройствах информации о карте и счете. Для удобства кли- ента

банкомат оснащен устройствами ввода и визуализации информа- ции. Банкоматы работают в онлайн- и офф-лайн режиме с карточками разных типов. Банкомат, как техническое средство, содержит сейф для хранения наличных денежных средств, состоит из определенного числа кассет.

Рассмотрим схематично технологии процесса проведения опера-

ций по банковским пластиковым картам. Диаграмма потока сообщений при авторизационном запросе представлена на рисунке 7.

Как видно из рисунка 7, авторизационный запрос представляет собой проверочное действие пластиковых карт в выпустившем банке перевода средств. Данная технология стандартизирована, проводится через терминал или картоприемник, предусмотрена и при перечисле- ниях через Интернет.

Одним из технических сервисов для банковских операций явля- ется интернет-банкинг как способ онлайн-услуг через веб-ресурсы. Данная технология позволяет оформлять и обслуживать все виды фи- нансовых операций без необходимости приобретения дорогостоящих программных продуктов.

Технология интернет-банкинга содержит надежную систему и легко интегрируется с экономическими программными продуктами. Технология РС-банкинга дает возможность вести операции по банков- ским счетам, в том числе и пластиковых карт в офф-лайн режиме. Удоб- ство этой технологии связано с поддержкой всех типов финансовых операций, простым взаимодействием технических баз, серверной инте- грированностью.

Технология мобильного банкинга обеспечивает действия по ин- дивидуальным средствам клиентов, личных и корпоративных мобиль- ных устройств. Операция

реализуется в онлайновом режиме, позволяет осуществлять всевозможные финансовые действия, имеет высокий уровень шифрования.

Рисунок 7 – Диаграмма потока сообщений при авторизационном запросе [3]

Способ ведения банковских операций на основе системы SМS-бан- кинг представляет собой пересылку SМS-сообщений для информации о ключевых параметрах счетов по пластиковым картам. Дополнитель- ными операциями в данном сервисе считается предоставление новост- ных рассылок.

Современные технологии по обслуживанию банковских пласти- ковых карт дают возможность проводить множество транзакций через

мобильные устройства, получать данные, новости, выписки, другие виды информационных и платежных услуг. Также выписки о состоянии банковских счетов можно запросить на факс или через любой веб-брау- зер. Можно заключить, что технологии операций с банковскими пла- стиковыми картами базируются на системе электронно-вычислитель- ных средств, аккумулировании и передаче информации в процессинго- вых центрах разветвленной сети коммуникации [22].

Считается, что банковские операции с пластиковыми картами дают особые преимущества клиентам в виде безопасного хранения средств на счетах, дополнительного дохода в форме кэшбэка и процен- тов на остаток, удобство платежных операций, повышение скорости проведения операции, быстрая конвертируемость электронных средств в наличные деньги, возможность осуществления операции в разных странах мира. Схема операции покупки с помощью пластиковой карты

представлена на рисунке 8.

Рисунок 8 – Схема процесса покупки с помощью пластиковой карты [3]

Для российского рынка банковских пластиковых карт характерно наличие значительного числа неиспользуемых карт, которые были размещены среди клиентов, но операции по ним не производятся, к так называемым простым банковским картам принято относить продукты, с которыми не было взаимодействия в течение более чем 90 дней.

Следовательно, можно сделать вывод, что банки выдают клиентам за- вышенное количество карт, операции по которым не до востребованы по разным причинам. Развитие банковских операций с пластиковыми картами во многом связано с эволюцией финансовой инфраструктуры. В том числе, появлением электронных транзакций, увеличением числа технических средств для действий с пластиковыми картами. Для нашей страны удаленные банковские операции не являются инновациями, они применялись даже до появления веб-сети через другие телекомму- никационные устройства. Модернизация технических средств привела к усовершенствованию банковских операций, в том числе, и с пласти- ковыми картами [36].

Клиент – физическое лицо – осуществляет с использованием бан- ковской карты следующие операции:

-

получение наличных денежных средств в валюте Российской Федерации или иностранной валюте на территории Российской Феде- рации; -

получение наличных денежных средств в иностранной валюте за пределами территории Российской Федерации; -

оплату товаров (работ, услуг, результатов интеллектуальной де- ятельности) в валюте Российской Федерации на территории Россий- ской Федерации, а также в иностранной валюте – за пределами терри- тории Российской Федерации; -

иные операции в валюте Российской Федерации, в отношении которых законодательством Российской Федерации не установлен за- прет (ограничение) на их совершение; -

иные операции в иностранной валюте с соблюдением требова- ний валютного законодательства Российской Федерации.

Клиенты – физические лица с использованием расчетных и кре- дитных карт могут осуществлять операции в валюте, отличной от ва- люты счета, валюты предоставленного кредита, в порядке и на усло- виях, установленных в договоре банковского счета, кредитном дого- воре. Клиенты – физические лица с использованием предоплаченных карт могут осуществлять переводы электронных денежных средств в валюте, отличной от валюты остатка электронных денежных средств. При совершении указанных операций валюта, полученная кредитной организацией-эмитентом в результате конверсионной операции,

перечисляется по назначению без зачисления на счет клиента – физи- ческого лица.

Клиент – юридическое лицо, индивидуальный предприниматель осуществляет с использованием расчетных и кредитных карт следую- щие операции:

-

получение наличных денежных средств в валюте Российской Федерации для осуществления на территории Российской Федерации в соответствии с порядком, установленным Банком России, расчетов, связанных с деятельностью юридического лица, индивидуального предпринимателя, в том числе, оплатой командировочных и предста- вительских расходов; -

оплата расходов в валюте Российской Федерации, связанных с деятельностью юридического лица, индивидуального предпринима- теля, в том числе оплатой командировочных и представительских рас- ходов, на территории Российской Федерации; -

иные операции в валюте Российской Федерации на территории Российской Федерации, в отношении которых законодательством Рос- сийской Федерации, в том числе нормативными актами Банка России, не установлен запрет (ограничение) на их совершение; -

получение наличных денежных средств в иностранной валюте за пределами территории Российской Федерации для оплаты команди- ровочных и представительских расходов; -

оплата командировочных и представительских расходов в ино- странной валюте за пределами территории Российской Федерации; -

иные операции в иностранной валюте с соблюдением требова- ний валютного законодательства Российской Федерации.