Файл: Дипломная работа По дисциплине Логистическая Индустрия Научный Доц.,канд экон наук.docx

Добавлен: 23.11.2023

Просмотров: 3087

Скачиваний: 32

СОДЕРЖАНИЕ

2.2. Анализ финансово-экономических характеристик компании......................35

2.3 РЕКОМЕНДАЦИИ ПО УЛУЧШЕНИЮ ПРОЦЕССОВ ФИЛИАЛА ...........................43

РАЗДЕЛ 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ КОМПАНИИ И ЕЕ ЛОГИСТИЧЕСКОЙ СИСТЕМЫ

2.1 Краткая Характиристика компании ООО «КИТ»

2.2. Анализ финансово-экономических характеристик компании

Проведем анализ финансово-экономических показателей.

2.2. Анализ финансово-экономических характеристик компании

Проведем анализ финансово-экономических показателей.

Таблица 2.1 - Основные финансово-экономические показатели ООО «КИТ» в 2020–2022 гг.В тыс.руб.Таблица показывает, что в 2022 году прибыль выросла на 30 000 тысяч, прирост прогнозируемого показателя увеличился на 18,07% по сравнению с 2020 годом. В 2022 году продажи выросли на 5 874 000 единиц, что на 3,1% больше, чем в 2021 году. Расходы в 2022 году увеличились на 28 256 000 по сравнению с 2020 годом. В 2022 году расходы увеличились на 5 017 000 по сравнению с 2021 годом. расходы на один рубль на реализацию в 2022 году выросли незначительно, увеличившись на 0,1% по сравнению с 2020 годом. В 2022 году отложенный рейтинг снизился на 0,3% по сравнению с 2021 годом.Прибыль в 2022 году снизилась на 22,1% по сравнению с 2020 годом. В 2022 году прибыль снизилась на 35,5% по сравнению с 2022 годом. рентабельность в 2022 году снизилась на 33,3% по сравнению с 2020 годом. В 2022 году рентабельность снизилась на 66,7% по сравнению с 2021 годом.Прибыль ООО КИТ до налогообложения постепенно снижается в течение отчетного периода. В 2020 году прибыль до налогообложения составила 4387 000, в последующий период это соотношение снизилось на 33,9%, в 2022 году произошло еще одно значительное снижение прибыли до налогообложения - на 2273 000, или на 68,1%. Это снижение было вызвано снижением прибыли, а также функциональным использованием банковских кредитов, предоставляемых предприятиями.Чистая прибыль, сохранившаяся в установке предприятий спустя уплаты налогов в динамике, также уменьшится (Рисунок 2.2) 2023 2022 2021Рисунок 2.2 - Динамика показателей прибыльности ООО «КИТ»Судя по графику, очевидно, что в ООО "КИТ"ситуация негативная. При этом темпы роста доходов и расходов практически идентичны. Но в то же время прибыль резко падает из-за роста затрат.Таблица 2.3 - Анализ коэффициентов ликвидности на конец 2020–2022 гг.Рассматривая ликвидность ООО «КИТ», следует отметить, что в 2020 г. коэффициенты ликвидности увеличились. Так коэффициент безотносительной ликвидности повысился на 41,4 % и составил 0,14; показатель решающей ликвидности повысился на 6,7 % и собрал 0,32; коэффициент проходящей ликвидности понизился на 21,2 % и собрал 0,93. переданный углубление случился по первопричине повышения валютных средств. Но в 2021 г. состояние ухудшилось и мы видим, что коэффициенты ликвидности срыву сократились. Так коэффициент абсолютной ликвидности сократился на 65% и составил 0,049; показатель критической ликвидности убавился на 12,5 % и составил 0,028; коэффициент протекающей ликвидности сократился на 10,7 % и составил 0,83. исходная положение случилась за счет сжатия валютных средств.Таблица 2.4 - Анализ финансовой устойчивости ООО «КИТ»Из таблицы видно, что компания отмечает несовершенство своих операционных активов, которые могут быть использованы для оплаты используемых активов, в то время как дефицит операционных активов увеличивается в динамике более чем в шесть раз, что, в свою очередь, влияет на сокращение активов, вызванное ее операционными активами, а также влияет на абсолютная неплатежеспособность компании Сконцентрировала источники кредитного финансирования (Рисунок 2.3). Негативное влияние на финансовую надежность предприятия проявило сокращение доходности его деятельности на 2130 тыс. за 3 года.Из таблицы видно, что в динамике мобильность собственного капитала предприятия сократилось, что соединено с ростом части заемных средств в источниках финансирования оборотных активов. Обобщая направленность ключевых признаков экономической устойчивости, можно выработать решение о понижении экономической стабильности предприятия в исследуемом периоде.Можно сделать вывод, что ООО «КИТ» представляется предприятием с линейно-функциональной текстурой управления со снижающейся платежеспособностью и ликвидностью, а также с ухудшающимся экономическим состоянием.Часто тактические (краткосрочные) меры по спасению

, направленные на повышение текущей стоимости иностранной валюты, являются неустойчивыми, поскольку факторы нехватки валюты в самом процессе носят глубокий, долгосрочный и структурный характер. Необходимо правильно указать фактор несовершенства денежных средств и фактически использовать такие технологии для устранения недостатков, которые подходят по этой причине.

Управление денежными средствами в конечном итоге основывается на регулировании собственного капитала и текущих потребностей в денежных средствах. А оборотный капитал и текущие экономические потребности, в свою очередь, зависят не только от тактики, но и от стратегии финансового управления компании. следовательно, необходимо изучить информацию за достаточно длительный период и выявить направление общих структурных изменений, чтобы сделать выводы об управлении иностранной валютой. Впоследствии осмотрим уравновешенность ресурсов и потребностей.

Если оборотный капитал равен < текущим финансовым потребностям, то денежные средства равны < 0 – возникает нехватка денежных средств.

Если оборотный капитал > соответствует текущим финансовым потребностям, денежные средства > 0-дефицита денежных средств нет.

Денежные средства являются регулятором баланса между собственным оборотным капиталом и текущими финансовыми потребностями.

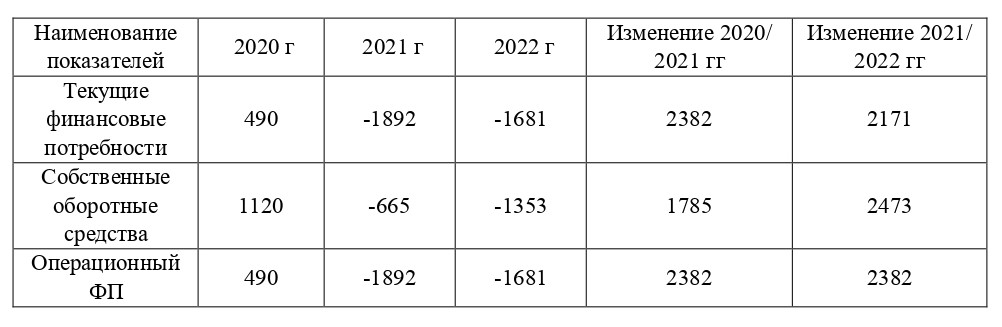

Рассмотрим собственные оборотные средства и текущие финансовые потребности ООО «КИТ» (Таблица 2.5).

Таблица 2.5 – Собственные оборотные средства и текущие финансовые потребности

Из таблицы 2.5 видно, что в 2020 году в ООО «КИТ» часть ресурсов идет на покрытие текущих финансовых потребностей. Остаток - это свободный остаток денежных средств.

Компания владеет собственным оборотным капиталом, необходимым для финансирования важных фондов, и генерирует чистый остаток в иностранной валюте, который позволяет рассчитывать на оплату минимальных расходов или, если ситуация предрасполагает, на развитие краткосрочных экономических инвестиций. А в период с 2021 по 2022 год текущие финансовые потребности резко возросли из-за резкого сокращения собственных оборотных средств.

Давайте проанализируем состояние активов в обороте и находящихся в обращении ООО "КИТ". Таблица 2.6 - Анализ структуры и динамики активов ООО «КИТ» в 2020- 2022 гг.Как видно из таблицы, динамика валютного баланса предприятия увеличилась за счет увеличения стоимости оборотных активов предприятия на 1 614 000 рублей и оборотных активов на 566 000 рублей, что привело к уменьшению оборотных активов и увеличению оборотных активов на 1,33% (рис. 2.4).Рисунок 2.4 - Структура активов ООО «КИТ» в 2021годуВ 2021 году оборотные активы занимали значительную долю в структуре активов как на начало (79,64%), так и на конец периода (72,7%) (Таблица 2.7).Таблица 2.7 - Анализ структуры и динамики активов ООО «КИТ» в 2021- 2022 гг.Оборотные активы исследуемого предприятия состоят из товарно-материальных запасов, дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев с отчетной даты, денежных средств в виде остатков наличности и текущих счетов.Далее рассмотрим структуру и динамику оборотных активов на предприятие (Таблица 2.8). Таблица 2.8 - Динамика и структура оборотных активов ООО «КИТ»Из таблицы видно, что операционные расходы компании за базовый период составили 7475 тыс. рублей, в то время как общая сумма за базовый период снизилась на 8,94%. В то же время очевидно, что в структуру оборотных активов ООО «КИТ» будут внесены изменения.На графике показано, что статья динамических резервов компании уменьшается на 7,4%, доля денежных средств уменьшается на 3,61%, а общая сумма дебиторской задолженности, выплаты по которой ожидаются в течение 12 месяцев с отчетной даты, увеличивается в 1,5 раза за 3-летний период,что приводит к увеличению ее совокупного объема. Доля в оборотных активах компании увеличилась на 11,01%.Давайте рассмотрим структуру требований компании к должникам и даты возникновения для выявления подозрительной задолженности. особенность рассмотрения представленного вопроса заключается в том, что все претензии клиентов компании связаны с оптовой продажей товаров.