Файл: Теоретическометодологические основы конкурентоспособности предприятия промышленного предприятия 4.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 23.11.2023

Просмотров: 3036

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Глава 2. Анализ конкурентоспособности ПАО «Северсталь» на внешнем рынке

Северсталь — предприятие полного металлургического цикла, специализирующееся на выпуске листового и сортового проката и стальных труб черных металлов широкого сортамента, а также метизной и штамповочной продукции. По объему производства Северсталь является второй после НЛМК вертикально интегрированной горнодобывающей и металлургической компанией в России. На долю компании приходится около 16,5% объема выпуска стали в стране.

Днем создания компании считается 24 августа 1955, когда был получен первый череповецкий чугун. В 1969 была получена первая электросталь. В 1993 под воздействием новых условий Череповецкий металлургический комбинат становится акционерным обществом «Северсталь». В 1999 году состоялось важное для компании событие в виде покупки АО «Карельский окатыш», а в 2003 приобрели АО «Воркутауголь».

Основная цель ТМК - вести устойчивый, ответственный, конкурентоспособный бизнес, обеспечивающий создание корпоративной культуры для развития технического творчества сотрудников Видение: быть лидером металлургии будущего. Миссия: быть лидером в созидании.

Основная стратегия компании - создание максимальной добавочной стоимости при увеличении дивидендов и уменьшении негативного воздействия на экологию.

Северсталь состоит из двух основных производственных дивизионов: Северсталь Российская сталь и Северсталь Ресурс. Северсталь Российская сталь включает в себя сталелитейные и оцинковочные производства, прокатный стан 5000 и завод по производству труб большого диаметра, метизную компанию, предприятия по переработке металлолома, а также различные вспомогательные торговые, сервисные и транспортные предприятия.

Череповецкий металлургический комбинат яыляется ключевым активом компании с производственной мощностью около 11,6 млн тонн стали в год. Он расположен на северо-западе России и является одним из самых рентабельных металлургических предприятий в мире благодаря близости к добывающим предприятиям Северстали, портам Балтийского моря и российским промышленным зонам.

Основные потребители продукции Северстали в России — это предприятия строительной отрасли (71%), машиностроения (18%) и энергетики (11%). По итогам 2021 года компания реализовала почти 53% продукции на внутреннем рынке, 34% — в Европе, около 5% — в странах СНГ, примерно по 3% — в Северной Америке и странах Ближнего Востока. На долю Южной Америки, Африки, Китая и стран Азии совокупно пришлось всего 2,6% продаж.

В 2020 году «Северсталь» произвела 11,3 млн тонн стали, выручка компании составила $6,87 млрд,

EBITDA - $2,4 млрд, рентабельность по EBITDA - 35,3%.

Основной акционер, Председатель Совета директоров - Алексей Мордашов (77,03%). Остальной пакет акций торгуются на Московской и Лондонской бирже, где любой желающий может стать акционером данной компании.

Генеральный директор - Александр Шевелев.

Около 51,5 тыс. человек работают на предприятиях компании (на конец 2020 года).

ПАО «Северсталь» имеет вертикально-интегрированную бизнес-модель (рис. 6) благодаря чему контролирует все фазы производственного процесса — от добычи и переработки сырья до выпуска металлопродукции с высокой добавленной стоимостью.

Рисунок 6 - Структура ПАО «Северсталь»

Компания имеет основные активы в России, но в группу компании входят активы в США и Канаде.

Высокое качество обслуживания и сохранение лидерства по себестоимости в совокупности с реализацией новых возможностей является стратегическими приоритетами компании. Передовая корпоративная культура является приоритетом реализации стратегии.

Высокая рентабельность по EBITDA в размере 35.3% в 2020 году, обеспечена устойчивостью модели бизнеса в сочетании с высокой операционной эффективностью. Свободный денежный поток равен 838 млн долларов США, а соотношения чистого долга к EBITDA сохранилось на уровне 0.3, при целевом показатели в 1.5 для 100% выплаты дивидендов от свободного денежного потока. Это дает возможность компании радовать акционеров щедрыми дивидендами.

Финансовая политика компании имеет следующие ориентиры:

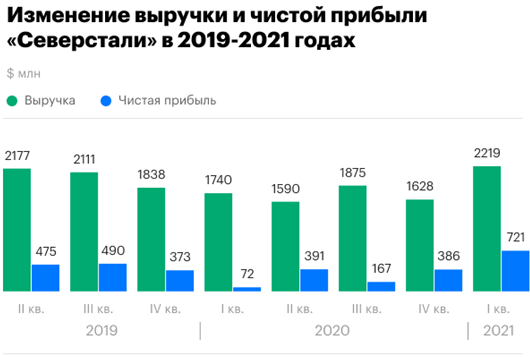

Выручка компании за 2020 год составила 6.9 млрд долларов США. Данный год запомнился значительным ослаблением спроса на сталь из-за пандемии COVID-19 и мерами по противодействию, что повлияло на цены и объемы реализации. Во второй половине года цены начали путь восстановления. Конкурентоспособность компании проявилась в данный момент времени и низкая себестоимость обеспечила высокие показатели рентабельности. В данном году был сделан акцент на улучшении клиентского опыта, жесткого контроля затрат и поиска новых возможностей сбыта продукции. Достигнутые результаты были ниже целевых, но динамика цен в конце года, указывает на перевыполнение целевых показателей 2021 года ввиду фактора отложенного спроса. В четвертом квартале затраты проявили небольшой рост, но компании удалось сохранить себестоимость сляба на уровне 160 долларов США за тонну обеспечив высокую рентабельность. Высокий показатель рентабельности поддерживает репутацию ПАО «Северсталь» как успешно преодолевающей спады компании.

Рисунок 7 - Изменение выручки и чистой прибыли ПАО «Северсталь»

Коэффициент общей ликвидности баланса ПАО «Северсталь» отражает соотношение денежных средств и их эквивалентов к обязательствам по платежам. Таким образом, этот коэффициент ниже нормы, что указывает на недостаток ликвидных средств для покрытия обязательств, однако за период 2015-2020 гг. этот показатель увеличился на 0,5, что в свою очередь является хорошим показателям для компании.

Коэффициент абсолютной ликвидности соответствует стандарту и указывает на достаточную сумму краткосрочных обязательств, которые могут быть погашены на отчетную дату.

Таблица 10 - Показатели ликвидности деятельности ПАО «ТМК»

Коэффициент быстрой ликвидности характеризует платежеспособность компании в случае быстрого расчета с должниками. На 2020 г. этот показатель соответствует нормативу и показывает способность с учетом дебиторской задолженности выполнять краткосрочные обязательства. При этом в 2018 г. он был ниже нормы (0,39) и характеризовался низкой платежеспособностью, а за 2 года увеличился до 1,60 (на 1,21 п.п.), что позволяет делать оптимистичные прогнозы на будущее.

Коэффициент текущей ликвидности позволяет оценить количество активов, необходимых для покрытия краткосрочных обязательств, и, в свою очередь, характеризует финансовую устойчивость ресурсов. Согласно анализу компании в 2020 г., оборотных средств достаточно для покрытия краткосрочных обязательств.

Следовательно, за 2015-2020 гг. показатели ликвидности предприятия соответствовали нормативным показателям, что свидетельствовало о достаточности ликвидности предприятия. В целом компания ПАО «Северсталь» в 2020 г. обладала достаточной платежеспособностью, также была положительная динамика коэффициента, что позволяет делать оптимистичные прогнозы на будущее.

Компания придерживается консервативного подхода к капитальным вложениям и основывается это правилами, что норма доходности инвестиционного проекта должна быть выше 20%. Приоритет в инвестициях у компании сводится к реализации проектов, которые создадут, в перспективе преимущества в себестоимости при этом сохраняя внимание на потребностях клиентов. По мнению компании внедрение цифровых технологий и интеллектуальных решений поможет в реализации новой стратегии компании. Компания ориентирована на создание максимальной стоимости и возврат инвестиций акционерам через щедрые дивиденды. В этом году компания проводила расчет дивидендов по скорректированному чистому денежному потоку, не учитывая капитальные вложения сверх 800 млн долларов США рентабельность. Высокий показатель рентабельности поддерживает репутацию ПАО «Северсталь» как успешно преодолевающей спады компании.

Оценка конкурентоспособности является важнейшим процессом выявления узких мест компании ПАО «Северсталь».

ПАО «Северсталь» развивает поставки, как на внутренний, так и на внешний рынок, что позволяет находить постоянный спрос на продукцию. Ассортимент продукции довольно широк и большая часть продукции, является продукцией высокой добавленной стоимости, компания полноценно участвует в разработке новых видов продукции, которые целиком удовлетворят запросы клиентов. Компания диверсифицирует направления деятельности и пробует свои возможности в совсем новых неразвитых нишах, например производство ветрогенераторов и криогенной стали для цистерн.

К положительным сторонам ПАО «Северсталь» можно отнести:

— Имеет самую низкую себестоимостью

— Компания поддерживается динамикой жилищного строительства

— Самообеспеченность сырьем

— Близость компании к рынкам экспорта

— Развитие инновационных проектов

— Высокий уровень выплаты дивидендов и крайне низкая долговая нагрузка

К негативу можно отнести:

— Ограничения со стороны государства для остановки роста цен внутри страны. Они имеют размер в 15% от сверх прибыли компаний

— Введение углеродного налога в ЕС, который является основным экспортеров для Северстали

— Смена технологий

Основными конкурентами являются ПАО «ММК» и ПАО «НЛМК».

ПАО "ММК"- крупная компания российского рынка металлопроката, занимающая доля в 17%. Отличительной чертой компании является высокая загрузка мощностей, их обновление и высокая доля продукции с высокой добавленной стоимостью. Компания имеет целевую ориентацию на внутренний рынок и получает максимальный эффект от реализации инфраструктурных проектов страны.

Таблица 1 - Матрица SWOT-анализа ПАО «ММК»

-

Общая характеристика предприятия

Северсталь — предприятие полного металлургического цикла, специализирующееся на выпуске листового и сортового проката и стальных труб черных металлов широкого сортамента, а также метизной и штамповочной продукции. По объему производства Северсталь является второй после НЛМК вертикально интегрированной горнодобывающей и металлургической компанией в России. На долю компании приходится около 16,5% объема выпуска стали в стране.

Днем создания компании считается 24 августа 1955, когда был получен первый череповецкий чугун. В 1969 была получена первая электросталь. В 1993 под воздействием новых условий Череповецкий металлургический комбинат становится акционерным обществом «Северсталь». В 1999 году состоялось важное для компании событие в виде покупки АО «Карельский окатыш», а в 2003 приобрели АО «Воркутауголь».

Основная цель ТМК - вести устойчивый, ответственный, конкурентоспособный бизнес, обеспечивающий создание корпоративной культуры для развития технического творчества сотрудников Видение: быть лидером металлургии будущего. Миссия: быть лидером в созидании.

Основная стратегия компании - создание максимальной добавочной стоимости при увеличении дивидендов и уменьшении негативного воздействия на экологию.

Северсталь состоит из двух основных производственных дивизионов: Северсталь Российская сталь и Северсталь Ресурс. Северсталь Российская сталь включает в себя сталелитейные и оцинковочные производства, прокатный стан 5000 и завод по производству труб большого диаметра, метизную компанию, предприятия по переработке металлолома, а также различные вспомогательные торговые, сервисные и транспортные предприятия.

Череповецкий металлургический комбинат яыляется ключевым активом компании с производственной мощностью около 11,6 млн тонн стали в год. Он расположен на северо-западе России и является одним из самых рентабельных металлургических предприятий в мире благодаря близости к добывающим предприятиям Северстали, портам Балтийского моря и российским промышленным зонам.

Основные потребители продукции Северстали в России — это предприятия строительной отрасли (71%), машиностроения (18%) и энергетики (11%). По итогам 2021 года компания реализовала почти 53% продукции на внутреннем рынке, 34% — в Европе, около 5% — в странах СНГ, примерно по 3% — в Северной Америке и странах Ближнего Востока. На долю Южной Америки, Африки, Китая и стран Азии совокупно пришлось всего 2,6% продаж.

В 2020 году «Северсталь» произвела 11,3 млн тонн стали, выручка компании составила $6,87 млрд,

EBITDA - $2,4 млрд, рентабельность по EBITDA - 35,3%.

Основной акционер, Председатель Совета директоров - Алексей Мордашов (77,03%). Остальной пакет акций торгуются на Московской и Лондонской бирже, где любой желающий может стать акционером данной компании.

Генеральный директор - Александр Шевелев.

Около 51,5 тыс. человек работают на предприятиях компании (на конец 2020 года).

ПАО «Северсталь» имеет вертикально-интегрированную бизнес-модель (рис. 6) благодаря чему контролирует все фазы производственного процесса — от добычи и переработки сырья до выпуска металлопродукции с высокой добавленной стоимостью.

Рисунок 6 - Структура ПАО «Северсталь»

Компания имеет основные активы в России, но в группу компании входят активы в США и Канаде.

Высокое качество обслуживания и сохранение лидерства по себестоимости в совокупности с реализацией новых возможностей является стратегическими приоритетами компании. Передовая корпоративная культура является приоритетом реализации стратегии.

-

Оценка финансово-экономической деятельности предприятия

Высокая рентабельность по EBITDA в размере 35.3% в 2020 году, обеспечена устойчивостью модели бизнеса в сочетании с высокой операционной эффективностью. Свободный денежный поток равен 838 млн долларов США, а соотношения чистого долга к EBITDA сохранилось на уровне 0.3, при целевом показатели в 1.5 для 100% выплаты дивидендов от свободного денежного потока. Это дает возможность компании радовать акционеров щедрыми дивидендами.

Финансовая политика компании имеет следующие ориентиры:

-

Прозрачность -

Высочайшая в отрасли рентабельность -

Положительный свободный денежный поток -

Взвешенный подход к инвестициям -

Чистый долга к EBITDA не выше 1.5 -

Высокие дивиденды

Выручка компании за 2020 год составила 6.9 млрд долларов США. Данный год запомнился значительным ослаблением спроса на сталь из-за пандемии COVID-19 и мерами по противодействию, что повлияло на цены и объемы реализации. Во второй половине года цены начали путь восстановления. Конкурентоспособность компании проявилась в данный момент времени и низкая себестоимость обеспечила высокие показатели рентабельности. В данном году был сделан акцент на улучшении клиентского опыта, жесткого контроля затрат и поиска новых возможностей сбыта продукции. Достигнутые результаты были ниже целевых, но динамика цен в конце года, указывает на перевыполнение целевых показателей 2021 года ввиду фактора отложенного спроса. В четвертом квартале затраты проявили небольшой рост, но компании удалось сохранить себестоимость сляба на уровне 160 долларов США за тонну обеспечив высокую рентабельность. Высокий показатель рентабельности поддерживает репутацию ПАО «Северсталь» как успешно преодолевающей спады компании.

Рисунок 7 - Изменение выручки и чистой прибыли ПАО «Северсталь»

Коэффициент общей ликвидности баланса ПАО «Северсталь» отражает соотношение денежных средств и их эквивалентов к обязательствам по платежам. Таким образом, этот коэффициент ниже нормы, что указывает на недостаток ликвидных средств для покрытия обязательств, однако за период 2015-2020 гг. этот показатель увеличился на 0,5, что в свою очередь является хорошим показателям для компании.

Коэффициент абсолютной ликвидности соответствует стандарту и указывает на достаточную сумму краткосрочных обязательств, которые могут быть погашены на отчетную дату.

Таблица 10 - Показатели ликвидности деятельности ПАО «ТМК»

| Показатель | формула | Нор-в | Год | Отклонение 2020/2015, % | |||||

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | ||||

| Коэффициент общей ликвидности баланса | Кло = (А1+0,5А2+0,3А3) / (П1+0,5П2+0,3П3). | >=1 | 0,40 | 0,43 | 0,64 | 0,36 | 0,68 | 0,90 | 125 |

| Коэффициент абсолютной ликвидности | Кла = А1 / (П1+П2). | 0,2-и выше | 0,28 | 0,24 | 0,29 | 0,32 | 0,22 | 0,42 | 50 |

| Коэффициент срочной ликвидности | Клб = (А1+А2) / (П1+П2). | 0,7 и выше | 1,02 | 1,15 | 1,18 | 0,39 | 1,01 | 1,60 | 56,9 |

| Коэффициент текущей ликвидности | Клт = (А1+А2+А3) / (П1+П2). | 0т1до2 | 1,12 | 1,25 | 1,24 | 0,45 | 1,05 | 1,64 | 46,4 |

| Ликвидность при мобилизации средств | Клм = А3 / (П1+П2). | 0,5-0,7 | 0,28 | 0,24 | 0,05 | 0,32 | 0,04 | 0,03 | -89,3 |

| Чистый оборотный капитал, млн. руб. | ЧОК = (П 4 + П3) - А4 | | 5065,8 | 10278,0 | 19067,0 | 12445,7 | 6500,0 | 96174,9 | 1798,5 |

Коэффициент быстрой ликвидности характеризует платежеспособность компании в случае быстрого расчета с должниками. На 2020 г. этот показатель соответствует нормативу и показывает способность с учетом дебиторской задолженности выполнять краткосрочные обязательства. При этом в 2018 г. он был ниже нормы (0,39) и характеризовался низкой платежеспособностью, а за 2 года увеличился до 1,60 (на 1,21 п.п.), что позволяет делать оптимистичные прогнозы на будущее.

Коэффициент текущей ликвидности позволяет оценить количество активов, необходимых для покрытия краткосрочных обязательств, и, в свою очередь, характеризует финансовую устойчивость ресурсов. Согласно анализу компании в 2020 г., оборотных средств достаточно для покрытия краткосрочных обязательств.

Следовательно, за 2015-2020 гг. показатели ликвидности предприятия соответствовали нормативным показателям, что свидетельствовало о достаточности ликвидности предприятия. В целом компания ПАО «Северсталь» в 2020 г. обладала достаточной платежеспособностью, также была положительная динамика коэффициента, что позволяет делать оптимистичные прогнозы на будущее.

Компания придерживается консервативного подхода к капитальным вложениям и основывается это правилами, что норма доходности инвестиционного проекта должна быть выше 20%. Приоритет в инвестициях у компании сводится к реализации проектов, которые создадут, в перспективе преимущества в себестоимости при этом сохраняя внимание на потребностях клиентов. По мнению компании внедрение цифровых технологий и интеллектуальных решений поможет в реализации новой стратегии компании. Компания ориентирована на создание максимальной стоимости и возврат инвестиций акционерам через щедрые дивиденды. В этом году компания проводила расчет дивидендов по скорректированному чистому денежному потоку, не учитывая капитальные вложения сверх 800 млн долларов США рентабельность. Высокий показатель рентабельности поддерживает репутацию ПАО «Северсталь» как успешно преодолевающей спады компании.

-

Оценка конкурентоспособности ПАО «Северсталь»

Оценка конкурентоспособности является важнейшим процессом выявления узких мест компании ПАО «Северсталь».

ПАО «Северсталь» развивает поставки, как на внутренний, так и на внешний рынок, что позволяет находить постоянный спрос на продукцию. Ассортимент продукции довольно широк и большая часть продукции, является продукцией высокой добавленной стоимости, компания полноценно участвует в разработке новых видов продукции, которые целиком удовлетворят запросы клиентов. Компания диверсифицирует направления деятельности и пробует свои возможности в совсем новых неразвитых нишах, например производство ветрогенераторов и криогенной стали для цистерн.

К положительным сторонам ПАО «Северсталь» можно отнести:

— Имеет самую низкую себестоимостью

— Компания поддерживается динамикой жилищного строительства

— Самообеспеченность сырьем

— Близость компании к рынкам экспорта

— Развитие инновационных проектов

— Высокий уровень выплаты дивидендов и крайне низкая долговая нагрузка

К негативу можно отнести:

— Ограничения со стороны государства для остановки роста цен внутри страны. Они имеют размер в 15% от сверх прибыли компаний

— Введение углеродного налога в ЕС, который является основным экспортеров для Северстали

— Смена технологий

Основными конкурентами являются ПАО «ММК» и ПАО «НЛМК».

ПАО "ММК"- крупная компания российского рынка металлопроката, занимающая доля в 17%. Отличительной чертой компании является высокая загрузка мощностей, их обновление и высокая доля продукции с высокой добавленной стоимостью. Компания имеет целевую ориентацию на внутренний рынок и получает максимальный эффект от реализации инфраструктурных проектов страны.

Таблица 1 - Матрица SWOT-анализа ПАО «ММК»

| Сильные стороны | Слабые стороны |

внутреннем и внешнем рынке

положение

|

|

| Возможности | Угрозы |

продукции |

|