Добавлен: 23.11.2023

Просмотров: 77

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Онлайн банкинг

Интернета и электронной коммерции изменил банковскую отрасль, и клиенты быстро переходят от банковского обслуживания в отделении к виртуальному банкингу. Пользователи с доступом в Интернет на ПК или мобильных устройствах могут подключиться к веб-сайту банка и воспользоваться различными банковскими услугами и функциями. Эти услуги снижают транзакционные издержки и упрощают, и ускоряют поток транзакций.

Трансформация банковских правоотношений в условиях цифровизации экономики проявляется в использовании инструментов RegTech, которые используются для идентификации клиентов, выявления подозрительной активности и предотвращения мошенничества, отчетности и комплаенс-контроля. Использование данных инструментов позволяет повысить эффективность финансового контроля за деятельностью участников финансового рынка за счет автоматизации части административных процедур, цифровизации взаимодействия участников, повышения качества отчетной информации.

1.2 Банки как субъекты налоговых правоотношений

Роль банков в осуществлении публично-правовых функций многогранна. Банки могут быть агентами валютного и налогового контроля, кроме того, они наделены полномочиями в области противодействия легализации (отмыванию) доходов, полученных преступным путем, а также в сфере исполнительного производства. Существует мнение, что банки, являясь частными компаниями, наиболее «обременены» принудительным участием в контрольно-надзорной деятельности, осуществляемой органами государственной власти.

Следует отметить, что процесс внедрения цифровых технологий во все сферы общественной жизни наряду с повышением качества и доступности услуг, повышением производительности и конкурентоспособности предприятий, снижением себестоимости продукции обуславливает возникновение таких рисков, как несанкционированный доступ к информации, массовая безработица, цифровое неравенство и др.

Так, по данным МВД РФ, в 2019 г. количество преступлений, совершенных с использованием информационных технологий, увеличилось на 60-70 % по сравнению с предыдущим периодом. В соответствии с паспортом федерального проекта «Нормативное регулирование цифровой среды» планируется изменение действующего законодательства, в том числе касающегося финансовой деятельности государства. Таким образом, необходимым условием внедрения цифровых технологий является определение правового статуса и порядка оборота цифровых финансовых активов, установление условий налогообложения НДС, экспортных операций работ и услуг, регулирование налогообложения участников краудфандинговых площадок, а также обеспечить правовое урегулирование правоотношений, связанных с развитием цифровой экономики и деятельностью инвестиционных площадок.

Налоговые отношения также претерпели изменения. Современная система налогообложения основана на принципах, заложенных в трудах А. Смита и практически не изменившихся на протяжении столетий, таких как справедливость, удобство, эффективность или экономичность. Эти принципы остаются актуальными, а такие принципы, как льготы и платежеспособность, являются фундаментом налоговой системы каждой страны мира. В то же время тенденции развития данной системы публично-правовых отношений характеризуются изменением приоритетов социально-экономического развития, источников доходов, преобразованием налоговых систем, организации сбора налогов, смещением акцентов с одной объекта налогообложения на другой, расширяя налоговую базу или уменьшая льготы. Эти трансформации обусловлены влиянием технического прогресса и глобализации. С учетом этих изменений необходимо определить правовые последствия для современной налоговой системы, проанализировать регулятивные инструменты, которые могут применяться органами государственной власти, изменить объект и базу, порядок взимания налогов, налоговые льготы [3, c.341].

Относительно налоговой правосубъектности банков можно с уверенностью сказать, что права банков налоговым законодательством определены однобоко, а именно только в части прав, реализуемых банком в качестве налогоплательщика или налогового агента (ст. 21 НК РФ), статьи же, закрепляющей права банков как субъектов публичного права, в НК РФ нет. Перечень обязанностей банков как налогоплательщиков или налоговых агентов содержится в ст. 23 и 24 НК РФ. Однако спектр обязанностей банков в налоговых правоотношениях гораздо шире. Так, Е. М. Гиссин весь комплекс публично-правовых обязанностей банков в налоговых отношениях делит на три относительно обособленные группы:

– обязанности по исполнению поручений на перечисление налогов;

– обязанности, связанные с учетом налогоплательщиков;

– обязанности по предоставлению налоговым органам сведений о банковских счетах и операциях налогоплательщиков.

На наш взгляд, учитывая тот факт, что учет налогоплательщиков является предварительной формой налогового контроля, публично-правовые обязанности банков в налоговых отношениях можно подразделить на обязанность по исполнению поручений на перечисление налогов и обязанность, связанную с осуществлением налогового контроля.

Обязанность по исполнению поручений на перечисление налогов закреплена ст. 60 НК РФ, согласно которой банки обязаны:

– исполнять поручения налогоплательщиков и налоговых органов на перечисление налога в бюджет в течение одного операционного дня, следующего за днем получения такого поручения;

– при невозможности исполнения поручения налогоплательщика или налогового органа в установленные сроки банк обязан сообщить об этом соответственно налогоплательщику и (или) налоговому органу в течение дня, следующего за днем истечения установленного срока исполнения поручения. Причиной невозможности исполнения поручения может быть отсутствие или недостаточность денежных средств на корреспондентском счете банка или отсутствие либо недостаточность денежных средств на счете налогоплательщика. При этом необходимо подчеркнуть, что банки в данных ситуациях содействуют не только уплате налогов, но и их взысканию [7, c.220].

Банки являются также необходимым звеном в процессе уплаты налогов в бюджет, значит, вопрос, будет ли зачислен налог в бюджет или нет, зависит не только от налогоплательщика, но и от банка.

По общему правилу, для организации обязанность по уплате налога в соответствии с п. 3 ст. 45 НК РФ считается исполненной с момента предъявления в банк поручения на перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа.

Вместе с тем возникают ситуации, когда налогоплательщик направляет поручение в банк и средства на счете у него вроде бы имеются, но у самого банка на корреспондентском счете они отсутствуют, а значит, в бюджет налог не поступает.

Глава 2 Анализ учета банковский операций

2.1 Особенности бухгалтерского учета в банках

На сегодняшний день, бухгалтерский учет является одной из важных и неотъемлемых элементов в любой деятельности, будь то организация или коммерческий банк. Но если особенности организация деятельности организации бухгалтерского учета не вызывают вопросов, то бухгалтерский учет в коммерческом банке привлекает множество вопросов.

Статьей 57 Закона «О Центральном банке РФ (Банке России)» определено, что «Банк России устанавливает обязательные для кредитных организаций и банковских групп правила проведения банковских операций, бухгалтерского учета и отчетности, организации внутреннего контроля, составления и представления бухгалтерской и статистической отчетности, а также другой информации, предусмотренной федеральными законами. При этом устанавливаемые Банком России правила применяются в отношении бухгалтерской и статистической отчетности, которая составляется за период, начинающийся не ранее даты опубликования указанных правил».

Когда компании правильно регистрируют транзакции, подготовленные документы точны и служат готовым справочником для предприятий, когда им нужно получить или проверить какую-либо конкретную транзакцию за определенный период. Эта система ведения учета, однако, включает подробную информацию о покупках, продажах и обязательствах, учитываемых как расходы, доходы и расходы, а также финансирование и кредиторскую задолженность.

Отделы бухгалтерского учета, контроля и финансовой отчетности в каждом учреждении играют решающую роль в обеспечении достоверной информации для принятия финансовых решений. В бухгалтерских подразделениях центральных банков важность этой роли еще более подчеркивается в контексте обеспечения независимости, подотчетности и прозрачности учреждения.

Однако сотрудники этих отделов также сталкиваются со многими специфическими правилами и проблемами бухгалтерского учета, которые являются результатом роли центральных банков во всем государственном секторе и операций, проводимых только центральными банками. Кроме того, трудно определить одну общепринятую систему бухгалтерского учета, которая могла бы служить передовой практикой. Поэтому крайне важно активно обмениваться мнениями и разработками в области бухгалтерского учета для центральных банков, выявлять наиболее сложные области и обмениваться извлеченными уроками между различными центральными банками.

Бухгалтерский учет в коммерческом банке проводится с целью обеспечения правильного, непрерывного и в тоже время точного отражения всех банковских операций, проводимых банков в учете, которые позволяют получать правильную и достоверную информация о состоянии банка.

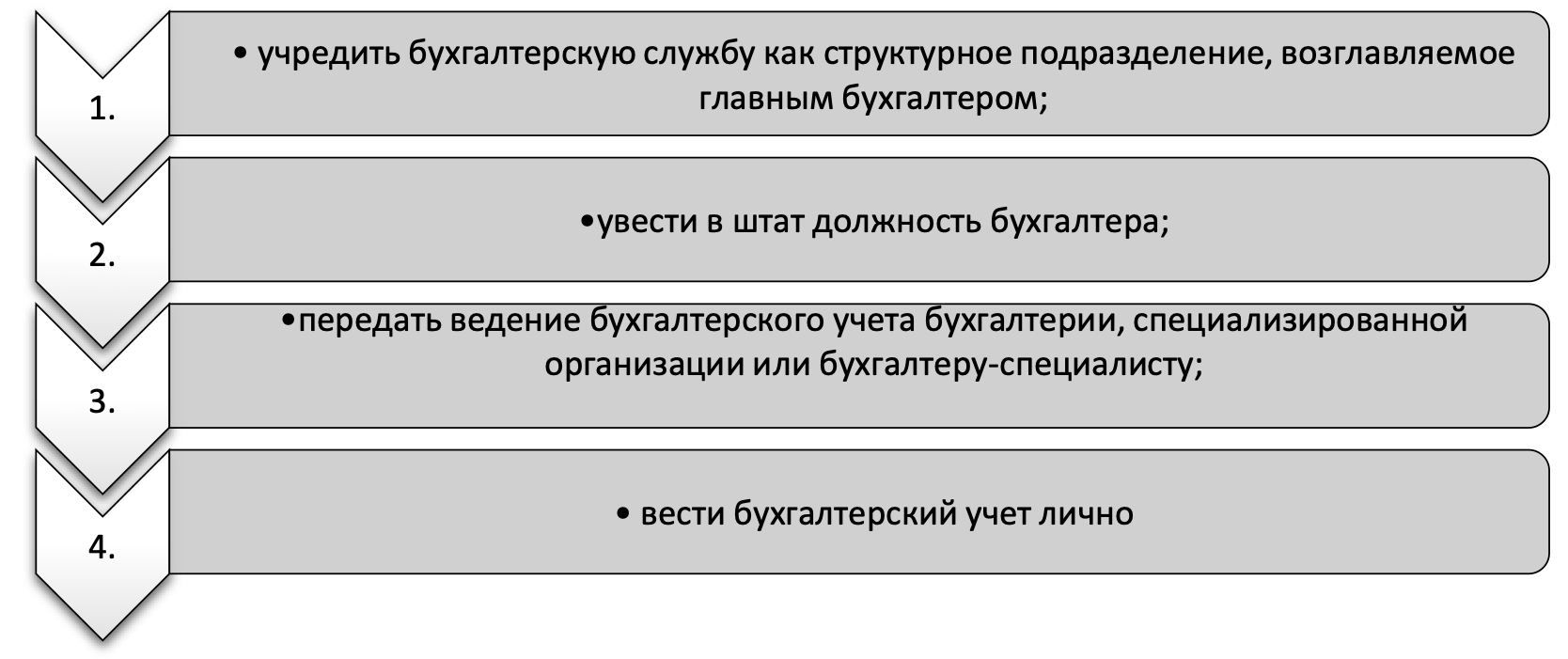

Все обязанности по организации бухгалтерского учета в коммерческом банке являются одной из задач руководителя банка. На рисунке 1 представлены обязанности руководителя по организации бухгалтерского учета в коммерческом банке по объемам учетной работы.

Рисунок – 1 Обязанности руководителя по организации бухгалтерского учета в коммерческом банке по объемам учетной работы [6, c.332]

Как правило, выполнение всех этих функций возлагается на бухгалтерию или бухгалтера.

Стоит отметить, что все бухгалтерские операции выполняют работники, которые непосредственно занимаются приемом, оформлением, контролем расчетно-денежных и других документов. Помимо всего перечисленного, бухгалтера занимаются отражением банковских операций по счета бухгалтерского учета в коммерческом банке. По всем вопросам о ведении бухгалтерского учета в коммерческом банке работники подчиняются главному бухгалтеру.

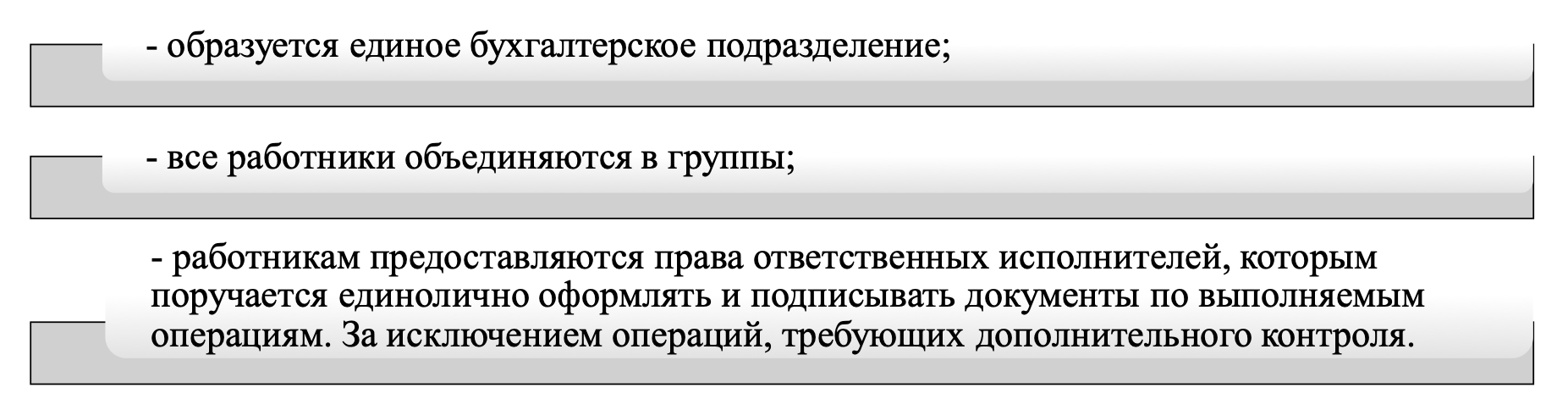

На рисунке 2 представлены принципы, по которым строится организация работы по бухгалтерскому учету в коммерческом банке.

Рисунок 2 – Принципы построения работы бухгалтерского учета в коммерческом банке [8, c.182]

На сегодняшний день, обязательства по распределению среди работников бухгалтерского отдела должностных обязанностей возлагается на главного бухгалтера. Все проводимые распределения строго фиксируются в специальную книгу учета.

Что же касается организации работы банка, то здесь можно отметить, что в соответствии с законодательством, банк сам может определять продолжительность операционного дня, а также время, в течение которого происходит непосредственно обслуживание клиента банка и оформление всех сопутствующих документов.

Устав банка включает в себя описание всех функциональных обязанностей работников бухгалтерского отдела банка. Как правило, такие функции включаю в себя банковские операции, такие как: расчетных, кассовых, кредитных, депозитных операций, операций с ценными бумагами и т.д. Что касается наименования отделений бухгалтерии, то оно происходит в соответствии с операционном функционалом, которым занимается бухгалтерский состав.

Ранее было отмечено, что бухгалтерия банка представляет собой особое структурное подразделение под руководством главного бухгалтера. В свою очередь, все обязанности и работу бухгалтера определяет руководитель коммерческого банка. Он может назначать и снимать с должности главного бухгалтера, если на то есть какие-то причины [4, c.334].

Работа главного бухгалтера, которую непосредственно определяется руководителем банка заключается в ведении бухгалтерской отчетности, формировании учетной политики коммерческого банка, а также он отвечает за соответствие всех проводимых операций по законодательству Российской Федерации, указам Центрального банка России, а также контроль за движением имущества и выполненных обязательств.

Работа главного бухгалтера определяется на основании структуры банка, операций, которыми он занимается и количеством, и типом обслуживаемых клиентов, будь то физические или юридические лица.

Разработка должностных инструкций для всех работников бухгалтерии