ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 24.11.2023

Просмотров: 44

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Коэффициент автономности, а также коэффициент манёвренности имеют оптимальное значение.

Значение коэффициента соотношения собственных и заёмных средств ниже нормативного за весь период, а это значит финансовая независимость компании снижается, повышается риск банкротства.

Коэффициент инвестирования собственных источников ниже 1 свидетельствует о недостаточности собственного капитала.

Коэффициент обеспеченности запасов собственными источниками имеет нормальное значение, но не оптимально, а в 2021 году значение снизилось до 0,3, что говорит о шатком состоянии компании, ее несостоятельности и движении в сторону банкротства.

Чистые активы положительные и превышают уставный капитал, это значит, что в ходе своей деятельности организация не только не растратила первоначально внесенные собственником средства, но и обеспечила их прирост.

Сравнение запасов и собственных оборотных средств

| Сравнение запасов (З) и собственных оборотных средств (СОС) | Год | ||

| 2021 | 2020 | 2019 | |

| З СОС 96 036 125 77 471 245 | З СОС 90 875 293 82 450 718 | З СОС 75 660 222 90 702 563 | |

Условия не выполняются

| Сравнение запасов (З) и собственных оборотных средств (СОС) + краткосрочных кредитов и займов (ККЗ) | З СОС+ККЗ | ||

| 2021 | 2020 | 2019 | |

| 96 036 125 215 119 117 | 90 875 293 145 373 337 | 75 660 222 184 960 284 | |

При абсолютной финансовой устойчивости заемные средства (З) формируются за счет собственных оборотных средств (СОС). Условием абсолютной устойчивости является ситуация, когда заемные средства меньше или равны собственным оборотным средствам.

При нормальной финансовой устойчивости заемные средства формируются за счет собственных оборотных средств и краткосрочных кредитов и займов (ККЗ). Условием нормальной устойчивости является ситуация, когда заемные средства меньше или равны собственным оборотным средствам в сумме с краткосрочными кредитами и займами.

При неустойчивом финансовом состоянии заемные средства формируются за счет собственных оборотных средств и краткосрочных обязательств. Условием неустойчивого финансового состояния является ситуация, когда заемные средства меньше или равны собственным оборотным средствам в сумме с краткосрочными обязательствами.

Таким образом, на протяжении всего периода для организации характерна нормальная финансовая устойчивость.

4. АНАЛИЗ И ОЦЕНКА ПЛАТЕЖЕСПОСОБНОСТИ

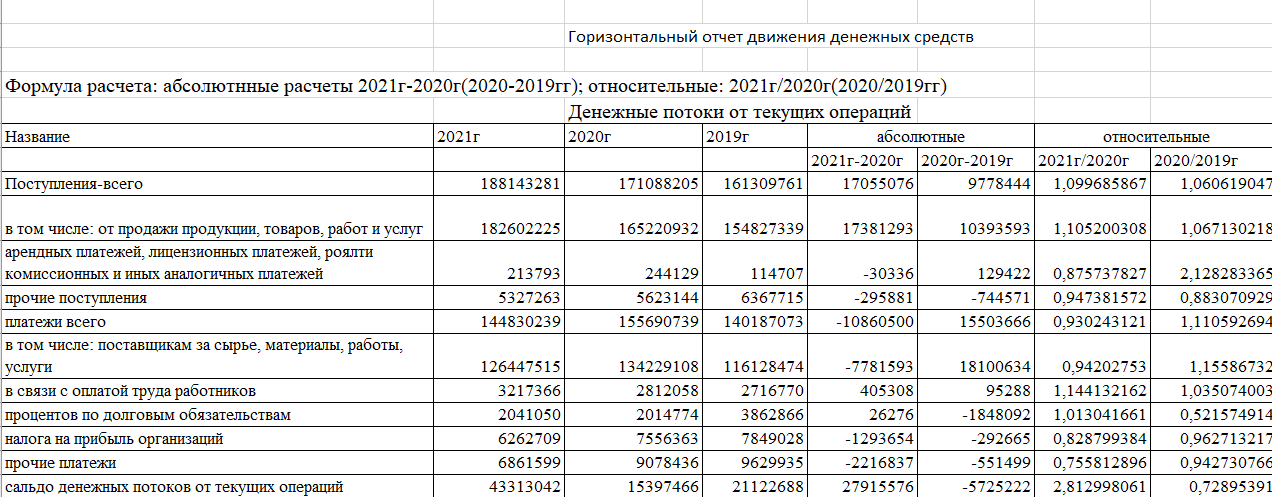

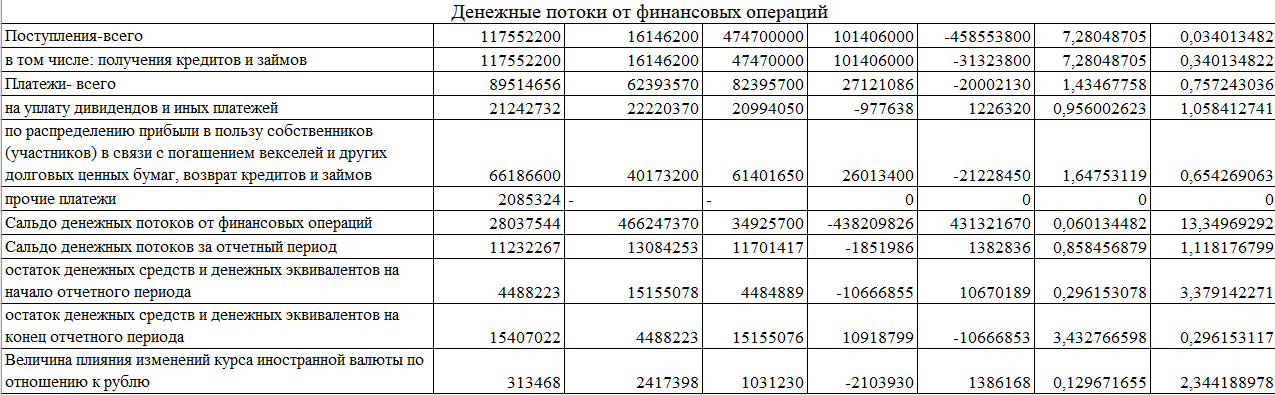

Таблица 5. Горизонтальный отчет о движении денежных средств.

Таблица 6. Вертикальный отчет о движении денежных средств.

| | | 2021 | 2020 | 2019 | Изменения 2021-2020 | Изменения 2020-2019 | ||||||||

| ЧДП от деятельности: | | тыс.руб | уд. Вес | тыс.руб | уд. Вес | тыс.руб | уд. Вес | тыс. руб. | уд. Вес % | тыс. руб. | уд. Вес % | |||

| Основной | 4100 | 43 313 042 | 386 | 15 397 466 | -117,68 | 21 122 688 | 180,51 | 27 915 576 | 503,29 | -5 725 222 | -298,19 | |||

| Инвестиционной | 4200 | -60118319 | -535 | 17765651 | -135,78 | 25504429 | 217,96 | -77 883 970 | -399,45 | -7 738 778 | -353,74 | |||

| Финансовой | 4300 | 28 037 544 | 250 | -46 247 370 | 353,46 | -34 925 700 | -298,47 | 74 284 914 | -103,84 | -11 321 670 | 651,93 | |||

| Итого ЧПД | | 11 232 267 | 100 | -13 084 253 | 100,00 | 11 701 417 | 100,00 | 24 316 520 | 0,00 | -24 785 670 | 0,00 | |||

| Приток от операций: | | | | | | | | | | | | |||

| Основных | 4110 | 188 143 281 | 26 | 171 088 205 | 23,68 | 161 309 761 | 28,62 | 17 055 076 | 1,97 | 9 778 444 | -4,94 | |||

| Инвестиционных | 4210 | 427 862 511 | 58 | 535 276 459 | 74,09 | 354 807 158 | 62,96 | -107 413 948 | -15,76 | 180 469 301 | 11,13 | |||

| Финансовых | 4310 | 117 552 200 | 16 | 16 146 200 | 2,23 | 47 470 000 | 8,42 | 101 406 000 | 13,79 | -31 323 800 | -6,19 | |||

| Продолжение таблицы 6 | ||||||||||||||

| Итого приток | | 733 557 992 | 100 | 722 510 864 | 100,00 | 563 586 919 | 100 | 11 047 128 | 0,00 | 158 923 945 | 0,00 | |||

| Отток от операций: | | | | | | | | | | | | |||

| Основных | 4120 | -144 830 239 | 20 | -155 690 739 | 21,17 | -140 187 073 | 25,40 | 10 860 500 | -1,11 | -15503666 | -4,2 | |||

| Инвестиционных | 4220 | -487 980 830 | 68 | -517 510 808 | 70,35 | -329 302 729 | 59,67 | 29 529 978 | -2,80 | -188208079 | 10,7 | |||

| Финансовых | 4320 | -89 514 656 | 12 | -62 393 570 | 8,48 | -82 395 700 | 14,93 | -27 121 086 | 3,91 | 20002130 | -6,4 | |||

| Итого отток | | -722 325 725 | 100 | -735 595 117 | 100,00 | -551 885 502 | 100,00 | 13 269 392 | 0,00 | -183709615 | 0,0 | |||

ЧДП от основной деятельности за 2019-2020 имеет отрицательное значение. Если он отрицательный, то денежный насос работает в обратную сторону: предприятие отдает денег больше, чем получает. Исход очевиден - в краткосрочной перспективе – это постоянные кассовые разрывы, в долгосрочной – возможное банкротство. ЧДП от инвестиционной деятельности также отрицательный. Для активно развивающихся организаций такая ситуация легко объясняется приобретением и модернизацией основных средств и нематериальных активов. Естественно, это связано со значительными тратами. Негативным фактором является то, что ЧДП по финансовой деятельности – положительный. Это так исключительно из-за привлеченных кредитов, значит, скоро их придется возвращать. Причем проценты по ним уменьшат ЧДП по текущим и/или инвестиционным операциям. За 2020-2021 дела обстоят немного иначе. ЧПД от основной деятельности положительный, что является благоприятным фактором для компании. ЧПД от инвестиционной деятельности также отрицательный, как и в 2019-2020 годах. ЧПД от финансовой деятельности имеет отрицательные изменения и так как он сложен в данном случае в основном из кредитов, то это положительно сказывается на деятельности компании.

Основной приток и отток денежных средств происходит за счет инвестиционных операций, особенно за 2020 год. В целом приток примерно равен оттоку за весь период.

5. АНАЛИЗ И ОЦЕНКА ДЕЛОВОЙ АКТИВНОСТИ

Оборачиваемость компании в период с 2019 по 2021 гг.

Цель: оценка доходности бизнеса в целом и основных направлений в

частности.

Этапы анализа деловой активности:

1. Результативность:

- доходы;

- выручка;

- прибыль.

2. Доходность:

- рентабельность капитала;

- рентабельность деятельности

3. Управление ресурсами:

- оборачиваемость активов и капитала.

Коэффициент оборачиваемости собственного капитала показывает, с какой интенсивностью осуществляется предпринимательская деятельность компании. У нормально функционирующего платежеспособного юрлица этот коэффициент должен быть не ниже 10. Полученные результаты ни одного из годов не соответствуют нормативу.

| Показатели | Расчетная формула |

| К-т общей оборачиваемости капитала | Выручка от реализации продукции/ ср. Итог баланса |

| К-т оборачиваемости мобильных средств | Выручка от реализации продукции/ ср. Итог Акт.2 |

| К-т оборачиваемости материальных оборотных средств | Выручка от реализации продукции/ ср. Запасы |

| К-т оборачиваемости дебиторской задолженности | Выручка от реализации продукции/ ср. остаток дебиторской задолженности |

| К-т оборачиваемости кредиторской задолженности | Выручка от реализации продукции/ ср. остаток кредиторской задолженности |

| Фондоотдача внеоборотных активов | Выручка от реализации продукции/ ср. Итог Акт.1 |

| К-т оборачиваемости собственных средств | Выручка от реализации продукции/ ср. Итог Пас.4 |

| К-т общей оборачиваемости капитала | |

| 2021 | 1,7 |

| 2020 | 1,2 |

| 2019 | 1,6 |

| К-т оборачиваемости мобильных средств | |

| 2021 | 3,23 |

| 2020 | 3,1 |

| 2019 | 3,2 |

| К-т оборачиваемости материальных оборотных средств | |

| 2021 | 7,2 |

| 2020 | 7,03 |

| 2019 | 7,4 |

| К-т оборачиваемости дебиторской задолженности | |

| 2021 | 20,4 |

| 2020 | 18,3 |

| 2019 | 18,5 |

| К-т оборачиваемости кредиторской задолженности | |

| 2021 | 6,5 |

| 2020 | 4,33 |

| 2019 | 5,4 |

| Фондоотдача внеоборотных активов | |

| 2021 | 6,4 |

| 2020 | 6,3 |

| 2019 | 6,01 |

| К-т оборачиваемости собственных средств | |

| 2021 | 3,2 |

| 2020 | 3,17 |

| 2019 | 3,3 |

Оборачиваемость запасов – это показатель, который отражает, сколько раз среднегодовой остаток товаров был использован за отчетный период. Правильный расчет и своевременный анализ позволят избежать дефицита продукции и исключить затоваренность складских помещений. Исчислив показатели, необходимо приступить к сравнению и анализу. Нормативных значений для коэффициента оборачиваемости не предусмотрено. Каждый экономический субъект самостоятельно определяет нормативные стандарты с учетом специфики отрасли и деятельности. В нашем случае данный показатель растет. Таким образом, увеличение коэффициента не говорит о благоприятной ситуации. Наоборот, резкий скачок показателя означает, что резервы истощены.

Причины:

- перебои с поставками МЗ и ТМЦ;

- удорожание сырья;

- несоответствие качественных характеристик запасов и требований технологического цикла;

- необходимость в модернизации оборудования;

- необходимость в пересмотре графика и сроков доставки, отгрузки, обработки сырья.

Показатель оборачиваемости дебиторской задолженности используется для проведения финансового анализа устойчивости компании в рыночной конкурентной среде. Рассчитанный коэффициент оборачиваемости дебиторской задолженности покажет, насколько эффективно компания собирает долги за поставленные товары. Высокий коэффициент оборачиваемости дебиторской задолженности может указывать на то, что взыскание дебиторской задолженности компании является эффективным и что у компании есть высокая доля качественных клиентов, которые быстро оплачивают свои долги. Высокий коэффициент оборачиваемости дебиторской задолженности также может указывать на то, что компания работает на кассовой основе. Высокий коэффициент также может указывать на консервативность компании в отношении предоставления кредитов своим клиентам. Консервативная кредитная политика может быть полезной, поскольку она может помочь компании избежать предоставления кредита клиентам, которые не могут произвести оплату вовремя.

Рентабельность

| Показатели | Расчетная формула |

| Рентабельность видов продукции | (Прибыль в расчете на единицу / Себестоимость единицы продукции) 100% |

| Рентабельность производства | (Балансовая (чистая) прибыль / Сумма основных производственных фондов и материальных оборотных средств) 100% |

| Рентабельность реализации (продаж) | (Прибыль от реализации продукции / Выручка от реализации)100% |

| Рентабельность текущих активов | (Прибыль / Текущие активы) 100% |

| Рентабельность активов (капитала) | (Прибыль / Совокупные активы) 100% |

| Рентабельность чистых активов | (Прибыль / Чистые активы) 100% |

| Рентабельность собственного капитала | (Балансовая (чистая) прибыль / Собственный капитал) 100% |