ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 24.11.2023

Просмотров: 41

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

| Рентабельность видов продукции | |

| 2021 | 1,25 |

| 2020 | 1,21 |

| 2019 | 1,34 |

| Рентабельность производства | |

| 2021 | 0,1 |

| 2020 | 2,2 |

| 2019 | 4,2 |

| Рентабельность реализации (продаж) | |

| 2021 | 5,3 |

| 2020 | 8,2 |

| 2019 | 9,7 |

| Рентабельность текущих активов | |

| 2021 | 20,2 |

| 2020 | 28,8 |

| 2019 | 27,1 |

| Рентабельность собственных капиталов | |

| 2021 | 17,8 |

| 2020 | 65,6 |

| 2019 | 23,3 |

| Рентабельность оборотных активов | |

| 2021 | 10,5 |

| 2020 | 16,7 |

| 2019 | 32,9 |

| Рентабельность внеоборотных активов | |

| 2021 | 10 |

| 2020 | 29,7 |

| 2019 | 26,4 |

Оценить эффективность работы предприятия невозможно на основании одной лишь чистой прибыли. Собственникам и инвесторам важно определить, насколько оптимально использовались имеющиеся производственные фонды и какой финансовый результат принесла каждая их единица.

Рентабельность производства (Return On Production – ROP, Рпр) – это финансовый коэффициент, который показывает, какую величину прибыли приносит каждая единица задействованных в производстве ресурсов. Он рассчитывается как отношение балансовой прибыли к среднегодовой стоимости производственных фондов и оборотных средств компании.

Коэффициент рентабельности производства показывает эффективность использования компанией производственной базы (основных средств и оборотных активов), качество организации бизнес-процессов. Если показатель высок, то предприятие рационально применяет оборудование, машины, сырье, денежные средства, получая прибыль на каждую их единицу. Рассчитать ROP можно на основе данных финансовой отчетности: бухгалтерского баланса (Ф. № 1) и отчета о финансовых результатах (Ф. № 2). Показатель зависит от отраслевой принадлежности предприятия, а его нормальное значение – Рпр>0.

Цель любого коммерческого предприятия определяется получением дохода от вложенных средств и ресурсов. Рентабельность производства показывает, насколько правильно используются ресурсы и какова отдача от вложенных средств. По сути рентабельность можно сравнить с показателями коэффициента полезной деятельности (КПД), то есть она позволяет количественно вывести соотношение затраченных средств и полученной прибыли. Любое предприятие, ведущее отчетность, может выразить финансовый результат своей деятельности в денежном эквиваленте, но этот показатель далеко не всегда полностью отражает информацию. Особенно это касается случаев, когда необходимо инвестирование или кредитование компании. Для финансовых структур более понятным и информативным выступает уровень рентабельности производства. Для каждой сферы деятельности есть подходящая формула рентабельности производства, в результате расчетов выводится процентное соотношение затрат к доходу за определенный период работы. Рентабельность предприятия позволяет оценить, насколько эффективно окупаются средства, вложенные в производство, товар, продукт.

6. ДИАГНОСТИКА ФИНАНСОВОЙ НЕСОСТОЯТЕЛЬНОСТИ

Диагностика финансовой несостоятельности организации заключается в рассмотрении возможности ее непосредственного банкротства. Таким образом, нашей командой были проведены расчеты по всевозможным моделям, среди которых были выделены основные, наиболее подходящие под вектор деятельности организации, а именно: модель оценки финансового состояния предприятия (Пятифакторная модель Альтмана, Зайцева, Романа Лиса и ). Проведенные расчеты были реализованы для выявления рейтинговых значений по каждой из моделей, которые в дальнейшем были сопоставлены с установленными нормированными показателями.

1. Модель прогнозирования банкротства (автор Э. Альтман)

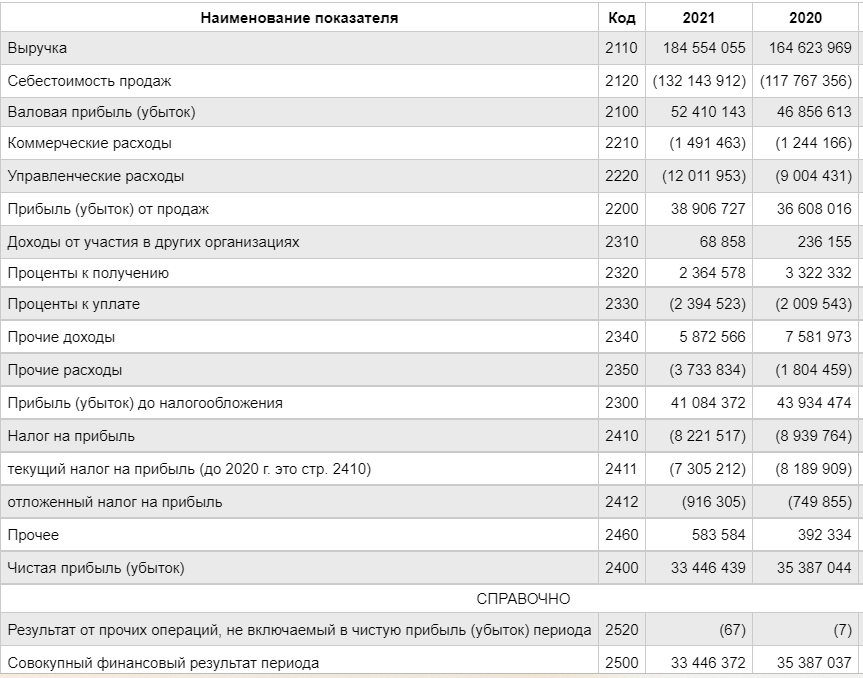

Z = 0.717*X1 + 0.847*X2 + 3.107*X3 + 0.420*X4 + 0.998*X5

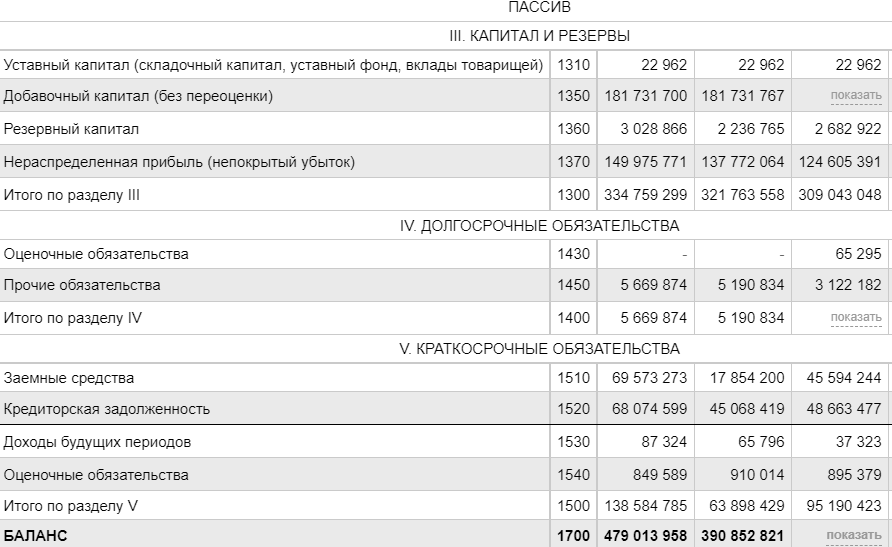

| X1 | (стр.1200-стр.1500)/ стр.1600 |

| Х2 | стр.2400/ стр.1600 |

| Х3 | стр.2300/ стр.1600 |

| Х4 | стр.1300/ (стр.1400+стр.1500) |

| Х5 | стр.2110 /стр.1600 |

| Z | |

| Z*>2,9 –финансовая устойчивость | |

| 1,23 | |

| Z*<1,23 – финансовый риск | |

Z (2021) = 0.717*0,248+0,847*(-0,0698)+3,107*0,858+0,998*0,385=3,17 (финансовая устойчивость)

Z (2020) = 0,717*0,224+0,847*0,09+3,107*0,11+0,420*4,657+0,998*0,42= 2,95 (финансовая устойчивость)

Z (2019) = 0,717*0,230+ 0,847*0,09+3,107*0,1+0,420*3,14+0,998*0,39= 2,3 (неопределенность)

2.Модель оценки финансового состояния предприятия

(автор О. П. Зайцева)

Кфакт = 0,25*К1 + 0,1*К2 + 0,2*К3 + 0,25*К4 + 0,1*К5 + 0,1*К6

| Оценка финансового состояния предприятия происходит путем сравнения Кфакт с Кнорматив. Кнорматив рассчитывается по следующей формуле: Кнорматив = 0.25 * 0 + 0.1 * 1 + 0.2 * 7 + 0.25 * 0 + 0.1 * 0.7 + 0.1 * К6прошлого года |

| После сокращения получается: Кнорматив =1.57 + 0,1 * К6прошлого года Если Кфакт> Кнорматив, то финансовое состояние слабое, высока вероятность банкротства предприятия. Если наоборот, то финансовое состояние стабильное, риск банкротства незначительный. |

Кфакт (2021) = 0,25* 0,12+0,1*2,5+0,2*8,9+0,25*0,2+0,1*0,4+0,1*2,6= 2,41

Кфакт (2020) = 0,25* 0,14+0,1*2,2+0,2*14+0,25*0,3+0,1*0,2+0,1*2,4= 3,39

Кфакт (2019) = 0,25* 0.14+ 0,1*1,8+0,2*6,2+0,25*0,3+0,1*0,3+0,1*2,5= 1,81

Кнорматив = 0.25 * 0 + 0.1 * 1 + 0.2 * 7 + 0.25 * 0 + 0.1 * 0.7 + 0.1 * 3,39= 1,9

Кнорматив = 0.25 * 0 + 0.1 * 1 + 0.2 * 7 + 0.25 * 0 + 0.1 * 0.7 + 0.1 *1,81= 1,8

Кнорматив = 0.25 * 0 + 0.1 * 1 + 0.2 * 7 + 0.25 * 0 + 0.1 * 0.7 + 0.1 * 1,5= 1,72

Кфакт (2021) > Кнорматив (2021), то финансовое состояние слабое, высока вероятность банкротства предприятия

Кфакт (2020) > Кнорматив (2020), то финансовое состояние слабое, высока вероятность банкротства предприятия

Кфакт (2019) > Кнорматив (2019), то финансовое состояние слабое, высока вероятность банкротства предприятия

3. Модель Романа Лиса

Z = 0,0630*X1 + 0,092*X2 + 0,057*X3 + 0,001*X4

Х1 — оборотный капитал / сумма активов;

Х2 — прибыль от реализации / сумма активов;

Х3 — нераспределенная прибыль / сумма активов;

Х4 — собственный капитал / заемный капитал.

Интерпретация результатов:

Z < 0,037 — вероятность банкротства высокая;

Z > 0,037 — вероятность банкротства малая.

Z (2021) = 0,0630* 0,5+0,092*0,08+0,001*4,8=0,044 (вероятность банкротства малая);

Z (2020) = 0,0630* 0,1+0,092*0,09+0,001*18,02= 0,033 (вероятность банкротства высокая);

Z (2019) = 0,0630* 0,5+0,092* 0,09+0,001*6,8= 0,046 (вероятность банкротства малая).

4. Модель Спрингейта

Z = 1,03*X1 + 3,07*X2 + 0,66*X3 + 0,4*X4 где,

Х1 = Оборотный капитал / Баланс;

Х2 = EBIT / Баланс;

Х3 = EBT / Краткосрочные обязательства;

Х4 = Выручка (нетто) от реализации / Баланс.

При Z < 0,862 компания является потенциальным банкротом.

Z(2021) = 1,03* 0,46+ 3,07* 0,09+0,66*0,33+0,4*0,13= 1,02

Z(2020) = 1,03* 0,39+ 3,07*0,12+0,66*0,75+0,4*0,64=1,5

Z(2019) = 1,03* 0,46+ 3,07*0,1+0,66*0,43+0,4*0,23=1,16

По данным вычислениям компания не является потенциальным банкротом, что показывает большой плюс.

Диагностика финансовой несостоятельности – это исследовательский, познавательный процесс, поскольку содержит в своем арсенале определенные способы, методы, приемы, с помощью которых он и реализуется.

Хозяйственной деятельности предприятия и масштабами его кризисного развития. Таким образом, основные положения авторского подхода к диагностике финансовой несостоятельности предприятий можно свести к следующему:

Во-первых, механизм диагностики финансовой несостоятельности предприятий рассматривается как совокупность взаимосвязанных элементов информационного, организационного, методического, правового и технического обеспечения, позволяющих достичь поставленной перед диагностикой цели – постановки диагноза.

Во-вторых, каждый элемент предложенного механизма является самостоятельным звеном системы диагностики финансовой несостоятельности предприятий, имеющий тесную связь и взаимозависимость с другими элементами данного механизма, с ключевой ролью методического обеспечения.

В-третьих, представленный методический подход характеризуется наличием четко регламентированной последовательности реализации диагностики финансовой несостоятельности, которая проявляется в возможности поэтапного проведения, закрепленного внутренней документацией предприятия.

В-четвертых, элементы методического подхода и последовательность его реализации могут быть использованы для диагностики финансовой несостоятельности предприятий любой отраслевой группы вне зависимости от их региональной принадлежности.

Однако первые два элемента, необходимо подвергать корректировке и детализации в соответствии с отраслевой и региональной спецификой, а именно регрессионную модель и совокупность вспомогательных показателей оценки финансовой устойчивости и платежеспособности.

ЗАКЛЮЧЕНИЕ

-

На конец анализируемого периода компания по критерию покрытия краткосрочных обязательств наиболее ликвидными активами была платежеспособной; По критерию покрытия этих обязательств наиболее ликвидными активами и при условии расчетов с дебиторами – платежеспособной; По критерию покрытия оборотными активами – платежеспособной. Баланс компании был при этом ликвидным. -

По критерию наличия собственного капитала к концу анализируемого периода компания была крайне высоко финансово устойчива. -

На протяжении анализируемого периода компания получала как положительный, так и отрицательный чистый финансовый результат. -

В целом деловая активность повысилась, поскольку ее активы, капитал и обязательства за анализируемый период стали делать больше оборотов. -

Эффективность компании повысилась, так как вкладываясь в активы, каждый рубль стал приносить больше отдачи. -

Компания не является потенциальрным банкротом. -

ПРИЛОЖЕНИЕ

Отчет о движении денежных средств

| Наименование показателя | Код | 2021 | 2020 | 2019 |

| Денежные потоки от текущих операций | ||||

| Поступления - всего | 4110 | 188 143 281 | 171 088 205 | |

| в том числе: от продажи продукции, товаров, работ и услуг | 4111 | 182 602 225 | 165 220 932 | 154 827 339 |

| арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей | 4112 | 213 793 | 244 129 | |

| прочие поступления | 4119 | 5 327 263 | 5 623 144 | 6 367 715 |

| Платежи - всего | 4120 | (144 830 239) | (155 690 739) | (140 187 073) |

| в том числе: поставщикам (подрядчикам) за сырье, материалы, работы, услуги | 4121 | (126 447 515) | (134 229 108) | |

| в связи с оплатой труда работников | 4122 | (3 217 366) | (2 812 058) | |

| процентов по долговым обязательствам | 4123 | (2 041 050) | (2 014 774) | |

| налога на прибыль организаций | 4124 | (6 262 709) | (7 556 363) | |

| прочие платежи | 4129 | (6 861 599) | (9 078 436) | |

| Сальдо денежных потоков от текущих операций | 4100 | 43 313 042 | 15 397 466 | |

| Денежные потоки от инвестиционных операций | ||||

| Поступления - всего | 4210 | 427 862 511 | 535 276 459 | 354 807 158 |

| в том числе: от продажи внеоборотных активов (кроме финансовых вложений) | 4211 | - | 1 279 | 15 230 |

| от продажи акций других организаций (долей участия) | 4212 | 1 112 552 | - | - |

| от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) | 4213 | 424 866 821 | 531 566 935 | 338 658 492 |

| дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях | 4214 | 1 883 138 | 3 708 245 | |

| Платежи - всего | 4220 | (487 980 830) | (517 510 808) | (329 302 729) |

| в том числе: в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов | 4221 | (3 941 268) | (2 112 649) | |

| в связи с приобретением акций других организаций (долей участия) | 4222 | (10 854 056) | (18 558 548) | |

| в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам | 4223 | (471 990 402) | (496 830 053) | |

| прочие платежи | 4229 | (1 195 104) | (9 558) | |

| Сальдо денежных потоков от инвестиционных операций | 4200 | (60 118 319) | 17 765 651 | |

| Денежные потоки от финансовых операций | ||||

| Поступления - всего | 4310 | 117 552 200 | 16 146 200 | |

| в том числе: получение кредитов и займов | 4311 | 117 552 200 | 16 146 200 | |

| Платежи - всего | 4320 | (89 514 656) | (62 393 570) | (82 395 700) |

| на уплату дивидендов и иных платежей | 4322 | (21 242 732) | (22 220 370) | (20 994 050) |

| по распределению прибыли в пользу собственников (участников) в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов | 4323 | (66 186 600) | (40 173 200) | (61 401 650) |

| прочие платежи | 4329 | (2 085 324) | - | - |

| Сальдо денежных потоков от финансовых операций | 4300 | 28 037 544 | (46 247 370) | |

| Сальдо денежных потоков за отчетный период | 4400 | 11 232 267 | (13 084 253) | 11 701 417 |

| Остаток денежных средств и денежных эквивалентов на начало отчетного периода | 4450 | 4 488 223 | 15 155 078 | 4 484 889 |

| Остаток денежных средств и денежных эквивалентов на конец отчетного периода | 4500 | 15 407 022 | 4 488 223 | 15 155 076 |

| Величина влияния изменений курса иностранной валюты по отношению к рублю | 4490 | (313 468) | 2 417 398 | (1 031 230) |