Добавлен: 03.12.2023

Просмотров: 392

Скачиваний: 8

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

4.4 Оформление результатов анализа

5 Этап - Итоговая оценка результатов анализа

5.1 Интерпретация результатов исследования (оценка деятельности предприятия)

5.2 Разработка мероприятий по повышению эффективности деятельности

6 этап – Оформление результатов анализа [20]

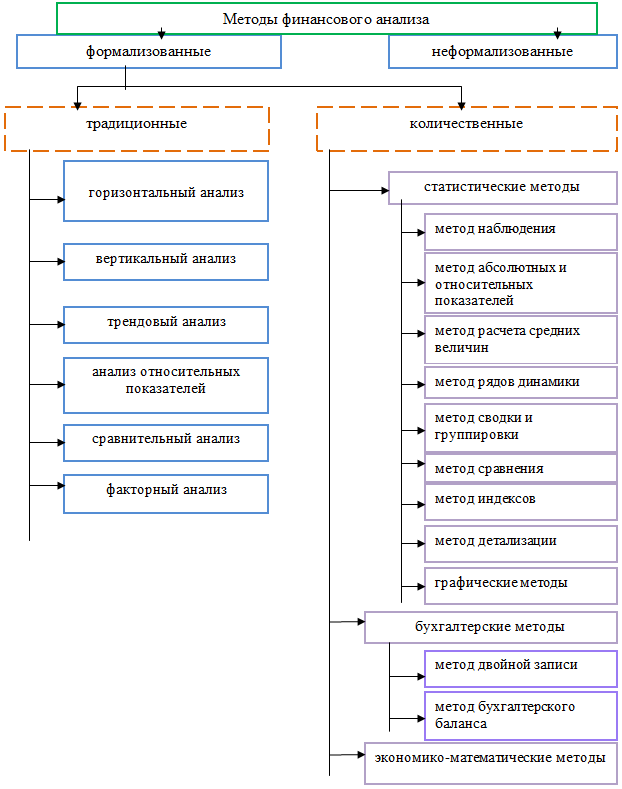

1.2 МЕТОДЫ ФИНАНСОВОГО АНАЛИЗА ОРГАНИЗАЦИИ

Методы финансового анализа:

1. Горизонтальный (временной) анализ – базируется на изучении динамики отдельных финансовых показателей во времени, то есть предполагает сравнение каждой позиции отчетности с предыдущим периодом; позволяет выявить тенденции изменения отдельных статей (групп статей) отчетности

2. Вертикальный (структурный) анализ – базируется на определении структуры итоговых финансовых показателей, то есть рассчитывается удельный вес отдельных составляющих финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом; позволяет отслеживать и прогнозировать структурные сдвиги в составе источников средств и направлениях их использования

3. Трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики анализируемого показателя. С помощью тренда формируют возможные значения показателей в будущем, а, следовательно, ведется перспективный прогнозный баланс.

4. Анализ относительных показателей (коэффициентов) – предполагает расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей.

В качестве инструментария для финансового анализа широко используются финансовые коэффициенты - относительные показатели финансового состояния предприятия, которые выражают отношения одних абсолютных финансовых показателей к другим. Финансовые коэффициенты используются для сравнения показателей финансового состояния конкретного предприятия с аналогичными показателями других предприятий или среднеотраслевыми показателями; для выявления динамики развития показателей и тенденций изменения финансового состояния предприятия; для определения нормальных ограничений и критериев различных сторон финансового состояния.

5. Сравнительный анализ

- аналитика сводных показателей отчетности по отдельным показателям предприятия или ее структурных единиц, а также межхозяйственный анализ данного предприятия с конкурентами, среднеотраслевыми и средними общеэкономическими данными

6. Факторный анализ - анализ влияния отдельных факторов (причин) на результативный показатель с помощью определенных приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), когда дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель.

7. Чтение финансовой отчетности

На рисунке 3 систематизированы основные методы, используемые для проведения финансового анализа на предприятии.

Несмотря на многообразие методов финансового анализа, процесс финансового анализа осуществляется исходя из общих принципов, применение которых является важной предпосылкой обеспечения его высокого уровня. [4]

Принципы финансового анализа:

- принцип системности — предполагает изучение деятельности хозяйствующего субъекта как системы, совокупности различных отделов и подразделений, участвующих в процессе производства или оказания услуги;

- принцип научности — предполагает раскрытие экономической сущности изучаемого явления, его оценку посредством использования всех доступных научных методов и процедур анализа;

- принцип комплексности — требует всестороннего изучения объекта исследования, изучения его составных элементов и их взаимодействия между собой, а также влияния на объект различных внешних и внутренних факторов;

- принцип регулярности — подразумевает выбор временного интервала анализа для каждого объекта исследования в зависимости от целей и задач, стоящих перед руководством предприятия. Анализ может проводиться через определенные промежутки времени или непрерывно;

- принцип конкретности — реализуется в целевой направленности и адресности проведения анализа, т.е. цели, задачи, необходимый инструментарий формулируются конкретно и лаконично, с тем чтобы быть максимально попятными и удобными для выполнения;

- принцип объективности — предполагает доказательность выводов по результатам анализа посредством полного раскрытия причин изменений изучаемых объектов. Применяя данный принцип в процессе финансового анализа, очень важно минимизировать всякую субъективность при интерпретации полученной информации;

- принцип преемственности — предполагает соблюдение единых принципов аналитической работы, сопоставимость выводов;

- принцип экономичности — предполагает, что затраты на аналитическую работу и объем работы должны соизмеряться с тем эффектом, который она обеспечивает;

- принцип осторожности — предполагает использование надежной, проверенной информации;

- принцип программности — предполагает наличие четкой программы анализа для осознания заложенных в ней целей и ожидаемых результатов;

- принцип развертывания предполагает использование алгоритма расчетов «от общего к частному» с выделением наиболее существенных моментов и отбрасыванием несущественных;

- принцип оценки отклонений — предполагает, что любые значимые отклонения необходимо объяснять и тщательно анализировать

- принцип адекватности аналитического инструментария — предполагает, что выбор аналитического инструментария при проведении анализа должен основываться на идее его целесообразности, так как использование сложных инструментов и методов еще не гарантирует получение более качественных оценок и выводов;

- принцип приемлемой точности в расчетах — предполагает, что при проведении анализа наибольшую ценность представляет выявление тенденций и закономерностей;

- принцип целесообразности — предполагает, что процесс анализа должен завершаться обобщением полученных результатов. [7]

Рисунок 1 – Классификация методов финансового анализа [4]

2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ОАО “РЖД”

2.1 ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

Компания ОАО «Российские железные дороги» – важнейший оператор российской сети железных дорог, крупнейшая транспортная компания России и одна из крупнейших транспортных компаний мира.

Компания РЖД образована в 2003 году в форме открытого акционерного общества на базе Министерства путей сообщения РФ. ОАО «РЖД» предоставляет услуги железнодорожной инфраструктуры более чем в 90% субъектов Российской Федерации и является крупнейшим работодателем страны.

Полное наименование организации: открытое акционерное общество “Российские Железные Дороги”.

Сокращённое наименование организации: ОАО “РЖД”.

Организационно-правовая форма: открытое акционерное общество.

ИНН – 7708503727, КПП – 770801001, ОГРН – 1037739877295. [18]

Расположение: Москва, Новая Басманная улица, 2/1 стр. 1

Контактная информация: 8 (800) 755-50-05 (справочная по телефонам).

Почта: ticket@rzd.ru (справочная по билетам).

Дата основания: 18 сентября 2003 года.

Дата начала деятельности: 1 октября 2003 года.

Компания также занимается торговлей:

- промышленными и продовольственными товарами

- образовательной и внешнеэкономической деятельностью. [8]

ОАО «РЖД» осуществляет следующие виды деятельности:

- грузовые перевозки, пассажирские перевозки в дальнем сообщении;

- пассажирские перевозки в пригородном сообщении;

- предоставление услуг инфраструктуры;

- предоставление услуг локомотивной тяги;

- ремонт подвижного состава, строительство объектов инфраструктуры;

- научно-исследовательские и опытно-конструкторские работы;

- предоставление услуг социальной сферы, прочие виды деятельности. [9]

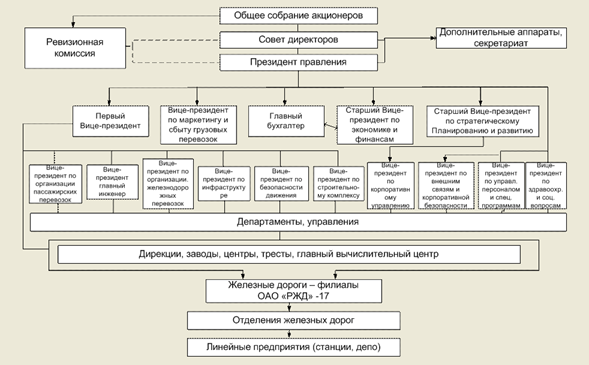

Железнодорожным транспортом управляет ОАО «РЖД» (Рисунок 2):

Рисунок 2 – Организационно-функциональная структура ОАО РЖД [10]

Популярные поезда РЖД:

В последние годы компания РЖД активно обновляет свои пассажирские поезда.

Категории поездов компании ОАО РЖД в зависимости от факторов:

1. Дальность следования

Пассажирские поезда делятся на дальние и пригородные в зависимости от расстояния следования и условий проезда:

поезда дальнего следования следуют на расстояния более 150 км с условиями проезда, предъявляемыми к поездам дальнего следования;

пригородные поезда курсируют на расстояния не более 200 км с условиями проезда, предъявляемыми к пригородному сообщению, либо на расстояние свыше 200 км в границах территории одного субъекта РФ или в границах территорий 2-х субъектов РФ, один из которых – город федерального значения.

2. Скорость движения

Различают скоростные, скорые и пассажирские поезда:

скоростные пассажирские поезда должны иметь маршрутную скорость не менее 91 км/ч при допускаемых скоростях движения в интервале 141-200 км/ч;

скорые пассажирские поезда должны иметь маршрутную скорость от 50 км/ч до 91 км/ч;

пассажирские поезда имеют маршрутную скорость менее 50 км/ч.

3. Регулярность движения

Пассажирские поезда делятся на поезда круглогодичного, сезонного и разового назначения.

4. Периодичность движения

Пассажирские поезда делятся на ежедневные, следующие через день (по нечетным или четным числам), следующие по дням недели или числам месяца.

5. Уровень предоставляемого сервиса

Пассажирским поездам с высококлассным сервисом и широким перечнем услуг присваивается категория «Фирменный». Поезда, обслуживаемые мотор вагонным подвижным составом, делятся на поезда повышенной комфортности и без предоставления дополнительных услуг. [19]

Стандарты сервиса РЖД/ФПК:

В последние годы компания РЖД/ФПК постоянно обновляет подвижной состав, улучшает комфортность своих вагонов и внедряет современные технологии обслуживания пассажиров.

Сегодня уже практически все вагоны ФПК оборудованы биотуалетами, системой кондиционирования, климат контроля. Предоставляемый сервис во многом зависит от типа пассажирского вагона.

Максимальное количество удобств можно ожидать от поездки в вагоне класса «Люкс». Здесь в самом купе есть умывальник, душевая и биотуалет.