Добавлен: 03.12.2023

Просмотров: 388

Скачиваний: 8

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Из этого делаем вывод: разные показатели даже в рамках одного и того же аналитического блока могут дать противоположные результаты. Если счетных ошибок нет, то это нормально, потому что показывает иную точку зрения на один и тот же объект. Задача аналитика – увидеть, где проблема действительно есть, а где – просто особенности.

Для того чтобы выяснить эффективность использования оборотных средств, стоит провести анализ деловой активности (Таблица 7):

Таблица 7 – Оценка и прогноз оборачиваемости активов ОАО РЖД8

| Показатели | Оценка | Прогноз | Изменения |

| 1. Выручка-нетто от реализации, тыс. руб. (2110) | 1 963 646 793 | 1 963 646 793 | 0 |

| 2. Средние остатки - активов, тыс.руб. (1600) - текущих активов, тыс.руб. (1200) | 7 259 182 710.5 349 022 938.5 | 7 013 024 260.7 327 274 475.5 | -246 158 449.8 -21 748 463 |

| 3. Оборачиваемость, раз - активов - текущих активов (п.1/п.2) | 0.27 5.63 | 0.28 6 | +0.01 +0.37 |

| 4. Продолжительность оборота, дни - активов - текущих активов (360/п.3) | 1 333 64 | 1300 60 | -33 -4 |

| Высвобождение = 1 963 646 793 / 360 x (1360-1397) = -201 819 253.7 | |||

Чем меньше дней длится 1 оборот, в данном случае произошло снижение продолжительности оборота у активов и текущих активов - тем эффективнее используются оборотные средства, тем больше оборотов оборотные средства могут сделать за период и обслужить больше производственных циклов.

Ускорение оборачиваемости выразилось в сокращении продолжительности оборота. В результате ускорения оборачиваемости происходит высвобождение оборотных средств.

2.4 АНАЛИЗ ДОХОДНОСТИ ПРЕДПРИЯТИЯ

Для любой организации главной целью деятельности является повышение финансовых показателей и эффективности экономической деятельности. Чтобы правильно проанализировать ситуацию в компании, необходимо провести исследование финансовых результатов.

С помощью анализа доходности предприятия можно изучить количественные показатели финансовой эффективности компании и сделать выводы, потому что не всегда количественное увеличение определенных показателей говорит о росте компании.

Чтобы провести эффективный анализ финансовых результатов организации, нужно правильно сформулировать цели анализа. Также необходимо подобрать подходящую методику и выбрать исследуемые показатели. [18]

Анализ доходов, расходов и финансовых результатов

На этом этапе обращаю внимание на два аспекта:

В ОАО «РЖД» выручка в доходах в 2020-2021 гг. составляла около 94%.

Какова структура и динамика расходов. Если прочие расходы значительны, то это, возможно, говорит о:

- распродаже основных средств. Если производственный процесс не меняется и реорганизация в компании не происходит, то такое должно насторожить;

- значительных штрафных санкциях и ненадежности предприятия как потенциального поставщика или подрядчика;

- порче и хищениях имущества, виновников которых не нашли. Такое бывает в случае низкой эффективности внутреннего контроля.

Расходы не должны увеличиваться быстрее, иначе финансовый результат уменьшится. Правда, это правило не относится к ситуации, когда бизнес проходит этап становления или активного расширения.

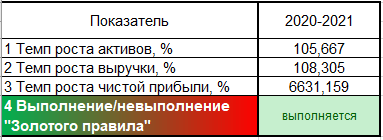

«Золотое правило» экономики предприятия:

100% < Рост активов < Рост выручки < Рост чистой прибыли

1 - Активы растут – бизнес расширяется. 2 - Выручка увеличивается быстрее активов - имущество используется эффективно. 3 - Чистая прибыль растет скорее выручки - расходы растут меньшими темпами, чем доходы. [12]

В ОАО «РЖД» в 2020-2021 гг. соотношение было таким (Таблица 8):

Таблица 8 – Темпы роста показателей ОАО РЖД9

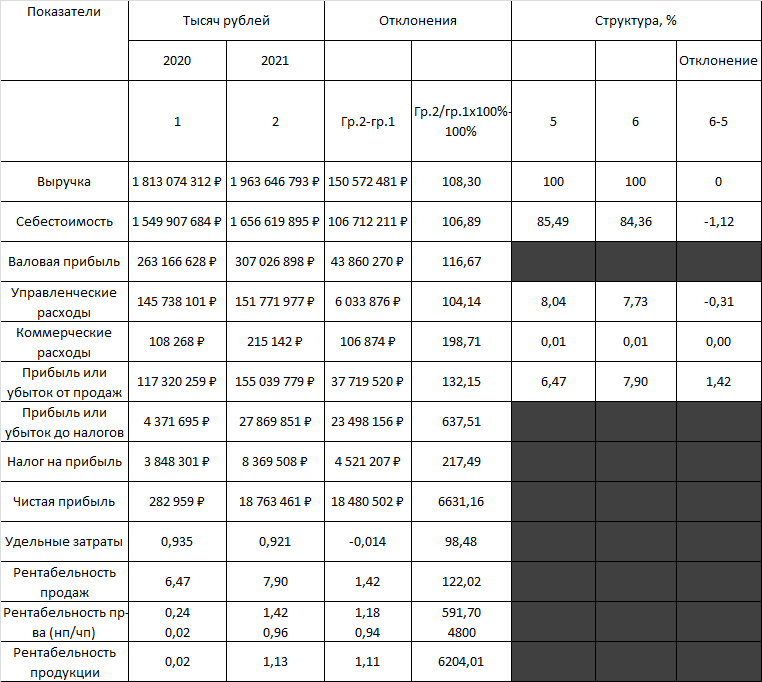

Таблица 9 – Горизонтальный и вертикальный анализ показателей ОАО РЖД10

Динамика:

- Выручка показывает рост 8.3% одновременно с возросшей себестоимостью, примерно на 6.9%;

- Рост валовой прибыли (выручка – себестоимость) составляет 16.7%;

- Управленческие расходы возросли на 4%, а коммерческие на 98.7%;

- Рост налога на прибыль (на 117.5%), в связи с ростом прибыли;

- Рост рентабельности продаж на 22%, рентабельности производства на 491.7%/4700%, рентабельности продукции на 6104%;

- Падение себестоимости по отношению к выручке, на уровне 1.5%;

- Падение управленческих расходов по отношению к выручке, на 0.3%;

- Неизменность коммерческих расходов по отношению к выручке, на 0.01%/0.01%;

- Рост прибыли/убытка от продаж по отношению к выручке, на 1.4%;

Итак, после анализа баланса предприятия,

себестоимости и рентабельности, выручки и отдельных показателей вывод следующий:

- Предприятие показало хороший рост, как отдельных показателей, так и падение некоторых финансовых коэффициентов;

- Для более успешного функционирования предприятия были выработаны мероприятия по улучшению финансового состояния ОАО “РЖД”.

3. РЕКОМЕНДАЦИИ ПО УКРЕПЛЕНИЮ ФИНАНСОВОГО СОСТОЯНИЯ ОАО “РЖД”

Чтобы избежать ухудшения финансового состояния, необходим пересмотр финансовой стратегии предприятий, для этого руководству необходимо не только осваивать новые методы и технику управления, но и менять стратегию в целом. Для этого необходимо:

- по возможности максимально масштабно участвовать в государственных программах развития и производства товаров и услуг, дотируемых за счет бюджетных ассигнований;

- вести постоянный поиск российских заказчиков на услуги, которые могут быть оказаны предприятием;

- анализировать спрос на предоставление новых услуг, которые отвечают возможностям фирмы;

- обеспечить эффективную рекламу всех услуг предприятия;

- проводить активную коммерческую деятельность (например, сбыт товаров других фирм, сдачу в аренду пустующих помещений и территорий и т. п.);

- уменьшение затрат по производимым организацией товарам и услугам.

Рассматривая главную составляющую любой деятельности организации, можно сказать, что основным источником собственных средств предприятия является прибыль. Однако убыточность возникает из-за превышения расходов над доходами и влияет на устойчивость и платежеспособность предприятия.

Если рассматривать основную деятельность предприятия, то доход - это полученная выручка от реализации товаров и услуг, расходы же связаны с производством и реализацией товаров, с их продвижением на рынке и т.д.

Итак, необходимо:

1) повышать доходность операций от основной деятельности;

2) проводить экономию расходов, оптимизацию финансовых потоков.

На первом этапе выхода из убыточного состояния предприятию необходимо увеличение выручки. Выручку организация может увеличить путем повышения цены на продукцию, а также путем увеличения производства.

Для установления оптимальной цены на производимую продукцию руководству необходимо изучить цены конкурентов на аналогичные товары. Если у предприятия заниженные цены, увеличить наценку на себестоимость продукции. При этом произойдет существенное увеличение выручки предприятия за счет выравнивания цен на продукцию.

Увеличение количества продаваемой продукции возможно, если привлекать к сотрудничеству новых покупателей и заказчиков. Следующим этапом нормализации прибыльности являются мероприятия по сокращению затрат предприятия.

Предположим, что предприятие находит пути снижения материальных затрат: можно найти более выгодного контрагента, покупать материальные запасы по более низким ценам, снижать транспортные расходы, применять материалы, требующие меньшего расхода при сохранении аналогичных свойств. Также предприятие может снижать прочие расходы, для этого на рынке данных услуг найти более приемлемого контрагента, который будет оказывать данные услуги.

Увеличение выручки и соответственно прибыли предприятия позволит высвободить денежные средства, которые можно направить на это:

- погашение кредиторской задолженности;

- дальнейшее развитие производства;

- расширение рынков сбыта;

- освоение новых технологий;

- проведение маркетинговых мероприятий - коррекции ценовой политики, расширение ассортимента выпускаемой продукции.

Чтобы увеличить оборот предприятия, необходимо увеличить оборотные средства. Уменьшение доли оборотных средств - предопределяет замедление мобильности имущества предприятия. Дефицитом оборотных средств - часто является спрос на кредиты для пополнения оборотных средств. Оборотные средства должны формироваться за счет собственных средств, что будет свидетельствовать о финансовом благополучии предприятия. Финансовые ресурсы играют при этом огромную, если не решающую роль. На момент основания предприятия, а также в первые годы его функционирования приоритетное значение имеет инвестиционный аспект управления финансами.

У предприятия должно быть сформировано бюджетирование, которое поможет контролировать и планировать доходы и расходы, но этого мало. Необходимы внутренние директивные документы прямого действия о предельной величине брака, неликвидов, пересортицы с отнесением его к обороту предприятия.

В организации необходимо проводить регулярную переоценку имущества, которая позволит:

- устранить искажения в величине амортизационных отчислений;

- приблизить размер уставного капитала к реальной величине;

- повысить инвестиционную привлекательность предприятия для потенциальных инвесторов и кредиторов;