Добавлен: 03.12.2023

Просмотров: 391

Скачиваний: 8

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Отметим два положительных момента по данным таблицы:

- Первый. Собственный капитал в структуре пассива в среднем составлял 65%. Значит, каждый рубль активов содержит 65 копеек собственных средств и только 35 – заемных.

- Второй. У ОАО «РЖД» есть долгосрочные кредиты и займы, причем их немало. На конец 2021-го – 1 281 млрд руб. Это хорошо, так как говорит о доверии заимодавцев к организации. А именно, что она продолжит вести бизнес как минимум в ближайший год и даже дольше.

И еще момент: если период оборота активов, под которые взяты долгосрочные кредиты, окажется меньше срока кредитования, то предприятие начнет выплачивать проценты за счет дохода, получаемого от активов. И это тоже положительный момент.

Вот еще два аспекта в анализе пассивов, на которые стоит обратить внимание:

- Какова динамика нераспределенной прибыли. В идеале она должна быть положительной. Это говорит о способности предприятия из года в год получать чистую прибыль.

У ОАО «РЖД» не совсем так, хотя 2020-й и 2021-й были прибыльными. Главная причина в том, что компания значительные суммы направляет на дивиденды. [12]

2.3 АНАЛИЗ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ

В финансовом анализе применяется более 200 коэффициентов.

Все эти коэффициенты характеризуют четыре основные стороны — показатели финансовой деятельности любой организации, а именно:

- ликвидность;

- рентабельность;

- оборачиваемость активов.

Приведем основные финансовые коэффициенты для каждой группы показателей деятельности:

К группе показателей ликвидности относятся коэффициенты:

-

абсолютной ликвидности; -

текущей ликвидности; -

быстрой ликвидности.

К группе показателей рентабельности относятся коэффициенты:

-

рентабельности оборотных средств; -

рентабельности продаж; -

рентабельности активов; -

рентабельности чистых активов; -

рентабельности собственного капитала.

К группе показателей оборачиваемости активов относятся коэффициенты:

-

оборачиваемости активов; -

оборачиваемости оборотных активов; -

оборачиваемости материально-производственных запасов; -

оборачиваемости дебиторской (кредиторской) задолженности.

Анализ ликвидности и платёжеспособности

Анализ ликвидности и платежеспособности – это продолжение оценки актива с позиции его качества и достаточности для погашения долгов.

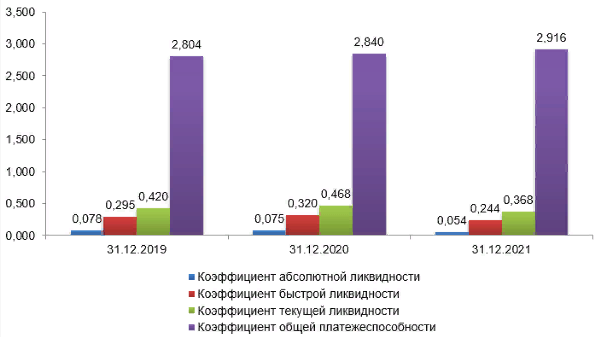

Далее идёт динамика коэффициентов ликвидности (Таблица 3):

Таблица 3 – Коэффициенты ликвидности ОАО РЖД3

| Коэффициент | Норматив | 2019 | 2020 | 2021 | Отклонение за 2019-2020 гг., % | Отклонение за 2020-2021 гг., % |

| 1. Абсолютная ликвидность | ≥0,2 | 0,078 | 0,075 | 0,054 | -3,98 | -27,66 |

| 2. Быстрая ликвидность | ≥1,0 | 0,295 | 0,320 | 0,244 | 8,41 | -23,96 |

| 3. Текущая ликвидность | ≥2,0 | 0,420 | 0,468 | 0,368 | 11,43 | -21,45 |

| 4. Общая платежеспособность | ≥2,0 | 2,804 | 2,840 | 2,916 | 1,27 | 2,68 |

Рисунок 3 - Динамика коэффициентов ликвидности ОАО «РЖД»4

Норматив соблюдается только в отношении последнего коэффициента. Структура текущих активов не согласована с текущими пассивами по срокам превращения в деньги для первых и по датам покрытия долгов для вторых.

Если у организации на рубль краткосрочных обязательств – приходится менее 20 копеек денежных средств, то это еще не значит, что долги погашаются с опозданием. Балансировка денежных притоков и оттоков по времени и по суммам обычно решает проблему такой якобы нехватки.

Вот три момента, которые стоит учесть при анализе ликвидности:

- Не нужно ограничиваться расчетом лишь стандартного набора коэффициентов и делать выводы о платежеспособности только на этой основе.

- Расчет коэффициентов лучше дополнить анализом ликвидности баланса, а также соотношения денежных притоков и оттоков.

- Убедиться в платежеспособности организации может углубленный анализ дебиторки и кредиторки. [12]

Ликвидность баланса ОАО «РЖД» по данным Excel (Таблица 4):

Таблица 4 – ликвидность баланса ОАО “РЖД”5

| Показатель | 31.12.2019 | 31.12.2020 | 31.12.2021 |

| Группировка активов | |||

| А1-Наиболее ликвидные активы | 68 351 772 | 65 404 063 | 47 612 763 |

| А2-Быстрореализуемые активы | 138 687 316 | 156 812 128 | 117 372 371 |

| А3-Медленнореализуемые активы | 585 127 542 | 572 905 952 | 567 690 818 |

| А4-Труднореализуемые активы | 5 865 706 076 | 6 286 793 061 | 6 703 874 265 |

| Группировка пассивов | |||

| П1-Наиболее срочные обязательства | 441 612 707 | 483 974 117 | 472 556 016 |

| П2-Краткосрочные пассивы | 393 301 198 | 330 996 994 | 386 781 212 |

| П3-Долгосрочные пассивы | 1 538 958 489 | 1 678 736 445 | 1 690 991 436 |

| П4-Постоянные пассивы | 4 284 000 312 | 4 588 107 648 | 4 886 221 553 |

| Сравнение групп активов и пассивов | |||

| А1-П1 | - 373 260 935 | - 418 570 054 | - 424 943 253 |

| А2-П2 | - 254 613 882 | - 174 184 866 | - 269 408 841 |

| А3-П3 | -953 830 947 | - 1 105 930 493 | - 1 123 300 618 |

| А4-П4 | 1 581 705 764 | 1 698 685 413 | 1 817 652 712 |

| Результат | баланс неликвиден | баланс неликвиден | баланс неликвиден |

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов.

Баланс считается полностью ликвидным, если одновременно выполняются следующие условия: А1≥П1; А2≥П2; А3≥П3; А4≥П4

Определение ликвидности баланса:

1.) На начало периода: А1<П1, А2<П2, А3<П3, А4>П4;

2.) На конец периода: А1<П1, А2<П2, А3<П3, А4>П4;

3.) Явная не ликвидность баланса в 2020 и 2021 годах.

Анализ финансовой устойчивости

Проводится по трем направлениям через 3 пути:

- относительные показатели финансовой устойчивости;

- уровень долговой нагрузки и тип финансовой устойчивости.

Остановимся на третьем направлении (Таблица 5):

Таблица 5 – Оценка типа финансовой устойчивости ОАО РЖД6

| Показатель__31.12.2019__31.12.2020'>Показатель | 31.12.2019 | 31.12.2020 | 31.12.2021 |

| 1. Источники формирования запасов | | | |

| 1.1 Собственные оборотные средства (1300 минус 1100) | -2 023 270 | -2 112 145 | -2 234 320 |

| 1.2 Функционирующий капитал (С.О.С. + 1400) | -484 311 | -433 408 | -543 328 |

| 1.3 Общая величина источников формирования запасов (Ф.К. + 1510) | -149 816 | -171 438 | -272 966 |

| 2. Величина запасов, млн р. | | | |

| 2.1 Запасы (З) (1210) | 104 309 | 120 695 | 106 884 |

| 3. Сравнение источников с запасами, млн р. | | | |

| 3.1 С.О.С. минус З | -2 127 579 | -2 232 840 | -2 341 204 |

| 3.2 Ф.К. минус З | -588 621 | -554 103 | -650 213 |

| 3.3 О.В.И. минус З | -254 126 | -292 132 | -379 850 |

| 4. Финансовая устойчивость | кризисная | кризисная | кризисная |

В ОАО «РЖД» на все три даты была кризисная ситуация. Причина в следующем: у компании очень много внеоборотных активов, которые отвлекают на себя весь собственный капитал и заемные средства. Поэтому на запасы этих источников уже не остается.

При этом по относительным показателям финансовой устойчивости таким, как коэффициенты концентрации капитала, финансовый леверидж и мультипликатор капитала, сложившаяся ситуация идеальна (Таблица 6):

Таблица 6 – Динамика показателей финансовой устойчивости ОАО РЖД7

| Показатель | Норматив | 31.12.2019 | 31.12.2020 | 31.12.2021 |

| Коэффициент концентрации собственного капитала | ≥0.5 | 0.64 | 0.65 | 0.66 |

| Коэффициент концентрации заемного капитала | ≤0.5 | 0.36 | 0.35 | 0.34 |

| Коэффициент фин-ого левериджа | ≤1.0 | 0.55 | 0.54 | 0.52 |

| Мультипликатор собственного капитала | ≤2.0 | 1.55 | 1.54 | 1.52 |

| Коэффициент текущей задолженности | | 0.13 | 0.12 | 0.12 |

| Коэффициент устойчивого финансирования | | 0.87 | 0.88 | 0.88 |

| Коэффициент структуры заемного капитала | | 0.65 | 0.67 | 0.66 |

| Коэффициент маневренности | ≥0.2-0.5 | -0.47 | -0.46 | -0.46 |

| Коэффициент обеспеченности запасов и затрат собственными источниками | ≥0.6 | -19.40 | -17.50 | -20.90 |

| Коэффициент обеспеченности собственными средствами | ≥0.1 | -5.76 | -5.53 | -7.07 |