Добавлен: 03.12.2023

Просмотров: 390

Скачиваний: 8

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

- приблизить величины чистых активов к реальной стоимости предприятия.

Также необходимо составление ежемесячных отчетов руководству организации о наличии основных средств в эксплуатации, на консервации и уже пригодных к списанию, что будет способствовать обеспечению бесперебойной работы производства, об оборудовании, требующего замены на более новое, или о его ремонте. При этом возможно выбытие внеоборотных активов, непригодных для эксплуатации.

Одной из проблем предприятий является дефицит денежных средств.

Необходимо сформировать такой денежный поток, где поступления будут превышать платежи для возникновения остатка свободных средств, которые возможно будет далее эффективно инвестировать. Чтобы увеличить денежные средства, предприятию необходимо:

- увеличить объем продаж;

- снизить дебиторскую задолженность, тем самым увеличив сумму самых ликвидных активов.

Рассмотрим мероприятия, направленные на снижение дебиторской задолженности и предотвращение неплатежей:

1) следить за соотношением дебиторской и кредиторской задолженностей. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования;

2) по возможности ориентироваться на увеличение количества заказчиков с целью уменьшения масштаба риска неуплаты, который значителен при наличии монопольного заказчика;

3) контролировать состояние расчетов по просроченным задолженностям. В условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости выполненных работ. Поэтому необходимо расширить систему авансовых платежей;

4) своевременно выявлять недопустимые виды дебиторской задолженности, к которым в первую очередь относятся:

- просроченная задолженность поставщикам свыше шести мес.;

- просроченная задолженность покупателей свыше трех мес.;

- задолженность свыше одного месяца.

Для поддержания приемлемого уровня для предприятия дебиторской задолженности, а также ее снижения необходим более жесткий контроль над своевременностью оплаты счетов и размером предоставляемого кредита. То есть в зависимости от важности того или иного клиента на предприятии должен быть установлен определенный лимит кредитования, превышение которого не допускается. Дебиторская задолженность должна быть четко регламентирована по срокам, видам и суммам. Обязательно должен производиться мониторинг финансового состояния дебиторов.

Одной из важнейших проблем предприятий является неустойчивая финансовая ситуация. Предприятия покрывают свои издержки в основном за счет кредиторской задолженности, однако данная статья пассива баланса не может быть рассмотрена как перспективный источник формирования запасов, поскольку носит краткосрочный характер.

Еще одним проблемным местом в финансовом состоянии предприятий является большая сумма краткосрочных обязательств, основной статьей является кредиторская задолженность. Поэтому перед предприятиями стоит необходимость сокращения кредиторской задолженности и поддержание ее на уровне дебиторской задолженности для их равного соотношения. Необходимо осуществлять контроль над эффективностью использования заемных средств, которые должны использоваться более эффективно, чем собственные оборотные средства, так как совершают более быстрый кругооборот, имеют строго целевое назначение, выдаются на строго обусловленный срок и сопровождаются взиманием банковского процента при привлечении кредита. Организация должна постоянно следить за движением заемных средств и результативностью их использования, необходимо составлять отчеты о расходовании денежных средств, что послужит источником для их экономии, при этом произойдет выравнивание поступлений и платежей. [13]

ЗАКЛЮЧЕНИЕ

ОАО "РЖД" определяет свою миссию в удовлетворении рыночного спроса на перевозки, повышении эффективности деятельности, качества услуг и глубокой интеграции в Евро-Азиатскую транспортную систему.

Они реализуют эти цели через решение стратегических задач:

- увеличение масштаба транспортного бизнеса на внутреннем и евро-азиатском транспортных рынках;

- обеспечение качества процессов и безопасности перевозок;

- производственно-экономической эффективности деятельности железных дорог;

- достижение финансовой устойчивости и эффективности. [14]

Миссия Холдинга до 2030 года реализуется через достижение следующих целей:

- сохранить лидирующие позиции в сфере грузовых железнодорожных перевозок в Европе,

- повысить привлекательность железнодорожного транспорта для клиентов,

- увеличить перевозки грузов к 2030 году на 500-800 млн тонн;

повысить уровень удовлетворенности клиентов за счет повышения качества услуг при сохранении конкурентоспособной стоимости перевозок;

- обеспечить эффективное обслуживание глобальных цепочек поставок крупнейших российских и международных клиентов;

- расширить перевозочный и логистический бизнес на Евроазиатском пространстве;

- обеспечить сохранение существующей доли в пассажирообороте транспортной системы России, увеличить к 2030 году пассажирооборот в пригородном сообщении в 1,8-2,2 раза, в дальнем и межрегиональном сообщении – в 1,3-1,7 раза;

- реализовать проекты развития скоростных и высокоскоростных перевозок,

- обеспечить увеличение доли перевозок с новым уровнем скоростей до 20 % в общей структуре пассажирооборота к 2030 году;

- сохранить лидирующие позиции в мире в части эффективности, безопасности, качества услуг инфраструктуры; обеспечить планомерное обновление активов с использованием инновационных технологий и решений на основе эффективного управления стоимостью жизненного цикла, готовностью и надежностью основных фондов;

- отдавать приоритет «зеленым» технологиям, обеспечить снижение нагрузки на окружающую среду в 2 раза;

- последовательно оптимизировать бизнес-портфель Холдинга в соответствии с выбранной стратегией;

- фокусировать активность на основных и наиболее эффективных видах бизнеса, обеспечивать устойчивую синергию между элементами Холдинга. [15]

В данной курсовой работе был осуществлен анализ финансового состояния ОАО «РЖД» за 2019-2021 гг., в результате которого сделан следующий вывод:

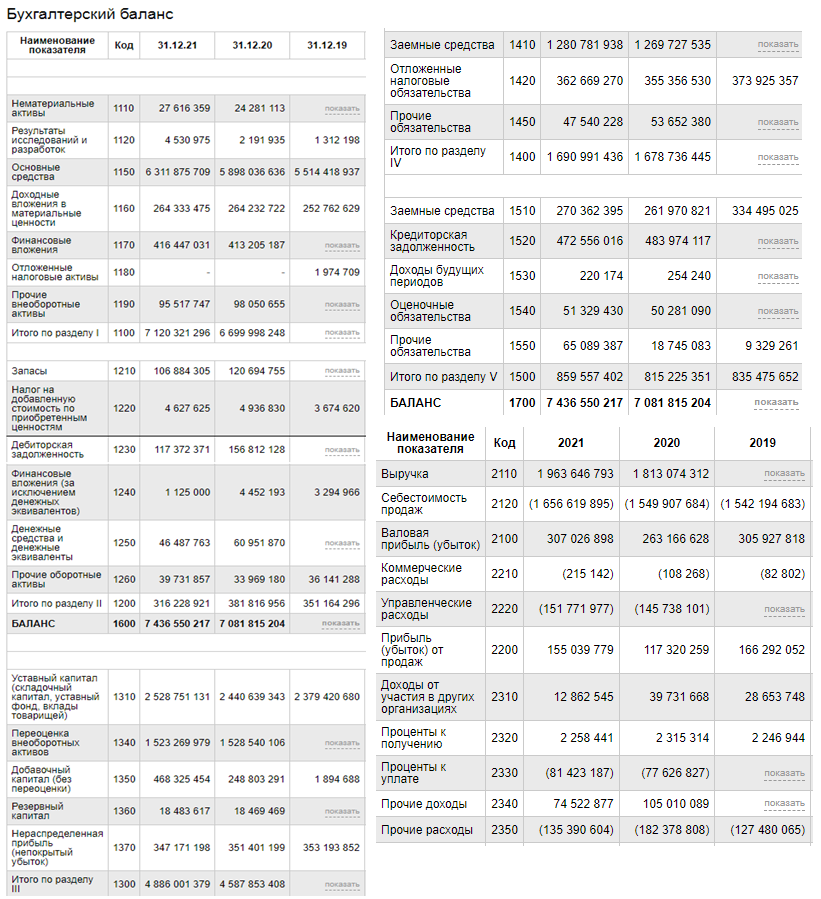

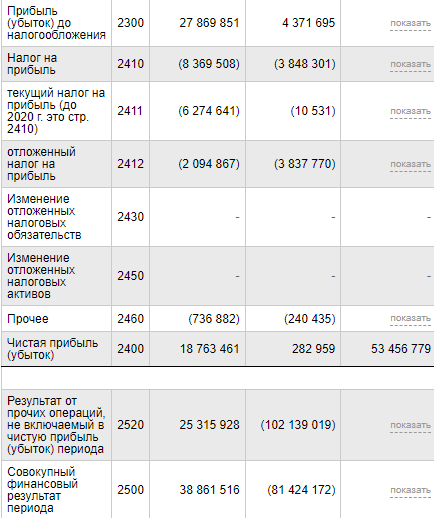

- анализируя баланс предприятия, можно выявить положительные и отрицательные моменты изменения в структуре активов и пассивов.

В период с 2020 по 2021 год вырисовывается следующая динамика:

- Увеличение внеоборотных активов более чем на 420 000 000 рублей (5%);

- Увеличение оборотных активов в совокупности на 350 000 000 рублей (4,7%);

- Рост третьего раздела «Капитал и Резервы» на 300 000 000 рублей (6%);

- Падение дебиторской задолженности примерно на 39 500 000 рублей (25%);

- Рост кредиторской задолженности на 11 400 000 рублей (2-3%).

Одна из важнейших характеристик финансового состояния предприятия - стабильность его деятельности в долгосрочной перспективе. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов.

- результаты расчетов показателей финансовой устойчивости свидетельствуют, что во всех периодах состояние было – кризисным;

- показатели в расчетах ликвидности баланса показывают - не ликвидность баланса во всех периодах.

Анализируя полученные показатели финансового состояния ОАО «РЖД», можно сделать следующие выводы:

1. ОАО «РЖД» находится в непростом финансовом состоянии, однако происходит как рост отдельных показателей, так и падение некоторых коэффициентов;

2. Отдельные финансовые коэффициенты находятся в норме, некоторые выше нормы;

3. Ликвидность баланса, а также финансовая устойчивость имеют неудовлетворительную структуру.

Предыдущие меры по улучшению финансового состояния помогут ОАО РЖД улучшить свои показатели:

- Темпов роста активов, выручки и чистой прибыли;

- Рентабельности продаж, производства и продукции;

- Финансовой устойчивости и ликвидности баланса.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

1.) Быкова, Н. Н. Сущность понятия финансового состояния предприятия в трактовке разных авторов / Н. Н. Быкова. — Текст: непосредственный // Молодой ученый. — 2016.

2.) Шеремет, А. Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия [Электронный ресурс]: для студентов, обучающихся по направлениям подготовки 38.03.01 "Экономика", 38.03.02 "Менеджмент" (квалификация (степень) «бакалавр») и 38.04.01 "Экономика", 38.04.02 "Менеджмент" (квалификация (степень) "магистр") / А. Д. Шеремет. - 2-е изд.-е, доп. - Москва : ИНФРА-М, 2017. - 374 с. http://znanium.com/go.php?id=558699

3.) Савицкая Г. В. Комплексный анализ хозяйственной деятельности предприятия : учеб. / Г. В. Савицкая. - 7-е изд., перераб. и доп. - Москва : ИНФРА-М, 2016. - 608 с. – То же [Электронный ресурс]. – Режим доступа: http://znanium.com/go.php?id=516525

4.) Методы финансового анализа - презентация / Орлова Т.С. - Портал ЭОР, презентации, финансовый анализ.

5.) Finacademy [Электронный ресурс] – Режим доступа: https://finacademy.net/materials/article/celi-zadachi-finansovogo-analiza , свободный.

6.) Audit, бухгалтерский учёт [Электронный ресурс] – Режим доступа: https://www.audit-it.ru/articles/finance/a106/246091.html , свободный.

7.) Studme [Электронный ресурс] – Режим доступа: https://studme.org/147122/finansy/printsipy_finansovogo_analiza_deyatelnosti_predpriyatiya

8.) Википедия [Электронный ресурс] – Режим доступа: https://ru.wikipedia.org/wiki/Российские_железные_дороги , свободный.

9.) StudFiles, архив работ [Электронный ресурс] – Режим доступа: https://goo.su/Xq5P9K , свободный.

10.) Vuzlit [Электронный ресурс] – Режим доступа: https://vuzlit.com/1158714/organizatsionnaya_proizvodstvennaya_struktura_predpriyatiya , свободный.

11.) Железные дороги [Электронный ресурс] – Режим доступа: https://vagon-vokzal.ru/rzhd/kompanii/rzd-russian-railways.html#_8211 , свободный.

12.) Журнал, Финансовый Директор [Электронный ресурс] – Режим доступа: https://www.fd.ru/articles/161864-analiz-finansovogo-sostoyaniya-predpriyatiya-na-primere , свободный.

13.) Мероприятия по улучшению финансового состояния предприятия – статья / Е.В. Шаповал – CYBERLENINKA / г. Москва – 2013 год.

14.) ОАО РЖД – Направления дальнейшего развития [Электронный ресурс] – Режим доступа: https://company.rzd.ru/ru/9401/page/78314?id=36838 , свободный.

15.) ОАО РЖД – Стратегия развития [Электронный ресурс] – Режим доступа: https://oao-rzd.ru/strategiya-oao-rzhd-do-2030-goda-napravlena-na-reshenie-sleduyushhix-zadach/ , свободный.

16.) Birank – Анализ бухгалтерского баланса [Электронный ресурс] – Режим доступа: https://goo.su/FOi2n , свободный.

17.) Clerk – Финансовый анализ [Электронный ресурс] – Режим доступа: https://www.klerk.ru/buh/articles/491794/ , свободный.

18.) Rusprofile – Поиск документов и кодов организаций [Электронный ресурс] – Режим доступа: https://www.rusprofile.ru/id/2868600 , свободный.

19.) ОАО РЖД – Категории поездов [Электронный ресурс] – Режим доступа: https://www.rzd.ru/ru/9832 , свободный.

20.) Теория анализа - презентация / Орлова Т.С. - Портал ЭОР, презентации, финансовый анализ.

ПРИЛОЖЕНИЕ А

1 Рассчитано автором по данным предприятия

2 Рассчитано автором по данным предприятия

3 Рассчитано автором по данным предприятия

4 Построено автором по данным Таблицы 4

5 Рассчитано автором по данным предприятия

6 Рассчитано автором по данным предприятия

7 Рассчитано автором по данным предприятия

8 Сделано автором по данным предприятия

9 Рассчитано автором по данным предприятия

10 Рассчитано авторам по данным предприятия