Добавлен: 03.12.2023

Просмотров: 386

Скачиваний: 8

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное бюджетное образовательное учреждение высшего образования

«Уральский государственный экономический университет»

КУРСОВАЯ РАБОТА

По дисциплине: Анализ и диагностика ФХД

Тема: Анализ финансового состояния организации

| Институт Экономики | Студент: Дорохин Станислав Родионович |

| | |

| | |

| Направление (Специальность) | Группа: ЭП-20-1 |

| 38.03.01 - Экономика | Руководитель: Орлова Татьяна Степановна Проф., д.ф.н. |

| Профиль/программа: Экономика. | |

| | |

| Кафедра: | |

| Дата защиты: | |

Оценка:

Екатеринбург

2022

СОДЕРЖАНИЕ

Введение.............................................................................................................3

1. Теоретико-методологические основы финансового анализа организации.......5

1.1 Понятие, цели, задачи и этапы финансового анализа..........................................................................................................................5

1.2 Методы финансового анализа организации......................................................10

2. Анализ финансового состояния ОАО “РЖД”.....................................................14

2.1 Общая характеристика предприятия.................................................................14

2.2 Анализ баланса предприятия..............................................................................18

2.3 Анализ финансовых коэффициентов.................................................................23

2.4 Анализ доходности предприятия.......................................................................29

3. Рекомендации по укреплению финансового состояния ОАО “РЖД”.............32

Заключение.................................................................................................................37

Список использованных источников.......................................................................40

Приложения................................................................................................................42

ВВЕДЕНИЕ

Понятие финансового состояния определяется системой показателей, отражающих наличие, эффективность размещения и использования финансовых ресурсов. Оно характеризуется состоянием финансовых ресурсов, которое позволяет предприятию свободно маневрировать денежными средствами, осуществлять на основе эффективного использования этих ресурсов обеспечение бесперебойного производственного процесса, а также процессов реализации, расширения ассортимента и обновления продукции.

Наиболее важной из экономических проблем в современных рыночных условиях является определение границ финансового состояния предприятия, так как недостаточное устойчивое финансовое положение может способствовать возникновению проблемы по исчерпанию у предприятия средств для развития производственного процесса, его неплатежеспособности и, в конечном итоге, может привести к банкротству. Наличие «избыточной» устойчивости может препятствовать развитию производства, утяжеляя затраты предприятия излишними резервами и запасами.

Понятие «устойчивое финансовое состояние» предприятия многогранно, оно включает в себя оценку различных сторон деятельности предприятия. [1]

Тема данной курсовой работы актуальна, так как целью является изучение и применение на практике теоретических знаний, современных методов экономических исследований финансового состояния предприятия и анализа результатов финансово – экономической деятельности. А также, использование данных анализа для рекомендации принятия практических мероприятий, с целью повышения эффективности деятельности предприятия.

Здесь учитываются теоретико-методологические и нормативные основы, проводится анализ финансового состояния рассматриваемого предприятия и вносится предложения по улучшению.

Целью курсовой работы является – анализ финансового состояния организации ОАО “РЖД”.

Для достижения этой цели были поставлены следующие задачи:

- изучить теоретико-методологическую основу;

- провести анализ баланса, финансовых коэффициентов;

- определить возможности по совершенствованию.

Предметом исследования является финансовое состояние ОАО “РЖД”.

Объектом исследования выступают финансовые аспекты деятельности ОАО “РЖД”.

В качестве используемых источников послужили нормативно-правовые акты, статистические сборники, отчет о прибылях и убытках.

Методологическая основа исследования:

- Теоретические методы исследования (обобщение, анализ, изучение);

- Научные методы исследования (расчёты, моделирование, описание);

Работа состоит из введения, трех глав, заключения, списка использованных источников:

- Теоретико-методологические основы финансового анализа организации;

- Второй раздел посвящен анализу финансового состояния ОАО “РЖД”;

- Третий раздел олицетворяет рекомендации по укреплению финансового состояния ОАО “РЖД”.

-

ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО АНАЛИЗА ОРГАНИЗАЦИИ

-

ПОНЯТИЕ, ЦЕЛИ, ЗАДАЧИ ФИНАНСОВОГО АНАЛИЗА

Финансовое состояние предприятия – экономическое состояние, характеризующееся системой показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Есть мнения различных авторов и экспертов, определяющих финансовое состояние предприятия. С некоторыми точками зрения следует ознакомиться:

Так, А.Д. Шеремет считает, что финансовое состояние организации характеризуется размещением и использованием средств (активов) и источниками их формирования (собственным капиталом и обязательствами, т.е. пассивами); финансовое состояние предприятия выражается соотношением структур его активов и пассивов. Проявляется финансовое состояние в платежеспособности предприятия. [2]

Г.В. Савицкая считает, что финансовое состояние - способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. Финансовое состояние предприятия - это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени. [3]

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

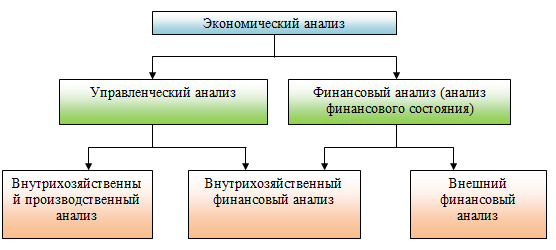

Движение любых товарно-материальных ценностей, трудовых и материальных ресурсов сопровождается образованием и расходованием денежных средств Управление финансовым состоянием организации предполагает проведение финансового анализа, который является составной частью экономического анализа (Рисунок 1):

Рисунок 1 – Место финансового анализа в экономическом анализе организации

Поэтому финансовое состояние хозяйствующего субъекта отражает все стороны его производственно-финансовой деятельности

Анализ финансового состояния представляет собой научно обоснованное исследование финансовых отношений и движения финансовых ресурсов предприятия с целью получения ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков,

изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. Анализ финансового состояния организации является существенным и непременным элементом управления предприятием и важнейшим блоком в системе финансового анализа, знание процедур которого обязательно для любого экономиста (финансиста).

Финансовый анализ – это совокупность методов, инструментов и технологий, применяемых для сбора, обработки и интерпретации данных о хозяйственной деятельности хозяйствующего субъекта.

Назначение финансового анализа (анализа финансового состояния) – своевременно выявлять и устранять недостатки в финансовой деятельности, находить резервы улучшения финансового состояния организации. [4]

В попытке определить конечную цель финансового анализа мнения экспертов разделяются. Единственно правильной формулировки нет, но существует 3 точки зрения:

- это оценка прошлого, настоящего, будущего положения предприятия, прогнозирование положения на рынке капиталов;

- это получение максимального количества показателей, дающих объективную оценку о состоянии компании;

- это своевременное выявление, а затем ликвидация недостатков в финансовой деятельности компании.

В практике цели финансового анализа обычно не ограничиваются одной и для каждого предприятия могут отличаться.

Основные цели финансового анализа:

- оценить финансовое состояние предприятия;

- оценить темпы развития предприятия;

- доступность средств и их целесообразность в использовании;

- выявить недостатки в управлении средствами;

- спрогнозировать финансовые показатели предприятия;

- разработать рекомендации по улучшению финансовых результатов и состояния предприятия.

Практика использования результатов финансового анализа в управлении компанией показывает, что это отличный инструмент для достижения стратегических целей бизнеса. [5]

Задачами финансового анализа являются оценка информации, содержащейся в отчетности, которая послужит основой для принятия взвешенных управленческих решений в области развития компании, усиления конкурентоспособности, привлечения инвестиций и заемных средств

, оценки партнеров, а также определения эффективности использования материальных, трудовых и производственных ресурсов.

Задачи, которые решаются с помощью финансового анализа:

- определение финансового состояния компании на текущий момент;

- выявление тенденций и закономерностей в ее развитии за исследуемый период;

- установление факторов, отрицательно влияющих на финансовое состояние,

- выявление резервов, которые компания может использовать для улучшения своего финансового состояния,

- выработка рекомендаций, направленных на улучшение ее финансового состояния.

Решить эти задачи можно только в случае одновременного выполнения двух условий: достаточная степень детализации аналитического учета, и наличие гибких механизмов для получения отчетов и запросов, позволяющих группировать и представлять учетную информацию в требуемой для пользователя форме.

Для детального рассмотрения данных задач необходимо разработать методики анализа по каждому из перечисленных направлений. Наиболее перспективно проведение работ по каждому направлению раздельно (блочно) с объединением конечных результатов анализа в итоговых отчетных формах. [6]

Основные этапы аналитической работы:

1 Этап - Подготовительный

1.1 Уточнение объектов исследования, цели и задач анализа

1.2 Разработка программы, календарного графика, закрепление исполнителей

1.3 Определение источников информации (централизованные (нормативные), плановые, учетно-отчетные, внеучетные)

1.4 Определение формы оформления результатов анализа (таблицы, графики, записка и пр.)

2 Этап - Подготовка материала для анализа

2.1 Сбор и подготовка информации

2.2 Подготовка системы синтетических и аналитических показателей

2.3 Проверка достоверности информации

2.4 Выбор способов (инструментов) анализа и технических приемов и средств

2.4 Аналитическая обработка информации

3 Этап - Предварительные оценки

3.1 Характеристика выполнения плана по изучаемым показателям

3.2 Характеристика динамики изучаемых показателей

3.3 Характеристика степени используемых ресурсов

4 Этап - Анализ причины динамических изменений

4.1 Определение факторов влияния и их группировка

4.2 Измерения влияния факторов (+,-)

4.3 Выявление неиспользованных возможностей улучшения изучаемых показателей