Файл: Рекомендации по улучшению использования материальных ресурсов в производстве (на примере ). Оглавление.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.12.2023

Просмотров: 79

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Коэффициент равномерности продаж:

Р=100-V=100-3,7=96,3%

Коэффициент вариации продаж:

Среднеквадратическое отклонение:

=

=

Выводы: исходя из данных таблицы и дополнительных расчетов, коэффициент равномерности продаж составил 96,3%, что означает, что объем продаж данного предприятия по месяцам в целом равномерен.

Анализа эффективности использования материальных ресурсов представим в таблице 5.

Таблица 5. Анализ эффективности использования материальных ресурсов

| Показатель | 2013 год | 2014 год | 2015 год | Отклонение факта от прошлого года | Отклонение факта от плана | ||||

| Коэф. | % | Коэф. | % | ||||||

| Материалоемкость, руб/руб | 0,58 | 0,55 | 0,63 | 0,05 | 8,6 | 0,08 | 14,5 | | |

| Материалоотдача, руб/руб | 1,74 | 1,81 | 1,58 | -0,16 | -9,2 | -0,23 | -12,7 | | |

| Уд.вес МЗ в полной с/с, % | 104,6 | 109,1 | 130,5 | 25,9 | 24,4 | 21,4 | 19,6 | | |

| Прибыль на 1 руб. МЗ | 0,16 | 0,42 | 0,24 | 0,08 | 50 | -0,18 | -43 | | |

Величина материальных затрат на один рубль произведенной продукции предприятия растет, о чем свидетельствует увеличение материалоемкости с 0,58 руб/руб. до 0,63 руб/руб.. Удельный вес материальных затрат в полной себестоимости увеличился к 2015 году на 19,6%. Положительным моментом является рост прибыли на 1 руб. материальных затрат, хотя он меньше запланированного на 43% и составляет 0,24 % вместо 0,42 %.

Для оценки уровня интенсивности использования персонала необходимо использовать такой показатель, как среднегодовая выработка продукции одним работником. Ее можно представить в виде произведения следующих факторов [6; c.128]:

Вср = Уд * Р *ЧВ, где

Вср – среднегодовая выработка одного работника;

Уд – удельный вес рабочих в общей численности персонала;

Р – отработано рабочими чел./час.

ЧВ – среднечасовая выработка.

Таблица 6. Анализ эффективности использования трудовых ресурсов

| Показатель | 2013 год | 2014 год | 2015 год | Отклонение факта от прошлого года | Отклонение факта от плана | ||

| | % | | % | ||||

| Среднесписочная численность предприятия, чел. | 924 | 694 | 774 | -150 | -16,2 | 80 | 11,5 |

| Уд.вес рабочий, чел. | 0,45 | 0,47 | 0,48 | 0,03 | - | 0,01 | - |

| Отработано рабочими чел./час. | 124878 | 94534,4 | 103220,1 | -21657,9 | -17,3 | 8685,7 | 9,2 |

| Среднегодовая выработка, тыс. руб./чел. | 2978,34 | 2754,73 | 3517,74 | 539,4 | 18 | 763,01 | 27,7 |

| ФОТ | 6600 | 6480 | 5270,4 | -1329,6 | -20,1 | -1209,6 | -18,7 |

| Нормативный прирост ФОТ, % | 35 | 28 | 31,5 | -3,5 | - | 3,5 | - |

Проведенный анализ эффективности использования трудовых ресурсов показал, что происходит увеличение среднегодовой выработки на 18% по сравнению с 2014 годом. Величина ФОТ уменьшается на 1329,6 тыс. руб. Это вызвано сокращением ССЧ в 2015 году на 150 человек, но нормативный прирост ФОТ сократился на 3,5%.

Себестоимость продукции – важнейший показатель экономической эффективности ее производства, отражающий все стороны хозяйственной деятельности и аккумулирующий результаты использования всех производственных ресурсов. Полная себестоимость валовой продукции = Производственная с/с + Коммерческие расходы

Общий анализ себестоимости валовой продукции представлен в таблице 6.

Таблица 7. Анализ себестоимости валовой продукции

| Показатель | 2013 год | 2014 год | 2015 год | Отклонение факта от прошлого года | Отклонение факта от плана | ||

| | % | | % | ||||

| Производственная с/с | 9170 | 7484,8 | 8500,5 | -669,5 | -7,9 | 1015,7 | 13,6 |

| Коммерческие расходы | 183,4 | 179,63 | 306,02 | 122,62 | 66,9 | 126,39 | 70,4 |

| Полная с/с | 9353,4 | 7664,43 | 8806,52 | -546,9 | -5,8 | 1142,09 | 15 |

Себестоимость (и производственная, и полная) валовой продукции к 2015 году уменьшилась на 669,5 тыс. руб. и 546,9 тыс. руб. соответственно. Но наблюдается рост коммерческих расходов – в 2015 году факт превысил план на 70,4%.

Наиболее обобщающим показателем себестоимости продукции, выражающим ее прямую связь с прибылью, является уровень затрат на 1 рубль произведенной продукции, который определяется путем деления общей суммы затрат на производство товарной продукции к общему объему товарной продукции.[19; c.132]

Зпп = с/сп.п. / ПП,

гдес/ст.п - общая сумма затрат на производство произведенной продукции;

ТП – общий объем произведенной продукции.

2014 год: Зт.п. = 9353,4 / 16980 = 0,55;

2015 год: Зт.п. = 8806,52 / 18108 = 0,49.

Очевидно, что уровень затрат на 1 рубль валовой продукции уменьшился в 2015 году по сравнению с 2014 годом на 0,06 и равен 0,49.

Прибыль или убыток предприятия является главным показателем, отражающим финансовый результат, слагаемый из совокупности доходов и расходов, возникающих в результате осуществления хозяйственных операций.

Таблица 8. Анализ прибыли и рентабельности

| Показатель | 2013 год | 2014 год | | Отклонение факта от прошлого года | Отклонение факта от плана | ||

| | % | | % | ||||

| Балансовая прибыль, тыс. руб. | 2145 | 4423,2 | 3816,9 | 1671,9 | 78 | -606,3 | -13,7 |

| Прибыль от реализации, тыс. руб. | 1590 | 3472 | 2718,9 | 1128,9 | 71 | -753,1 | -22 |

| Рентабельность производства, % | 14 | 29 | 19 | 5 | - | -10 | - |

| Рентабельность продаж, % | 16 | 42 | 24 | 8 | - | -18 | - |

Проведенный анализ прибыли показал, что за анализируемый период данное предприятие является прибыльным. Балансовая прибыль и прибыль от реализации ежегодно увеличиваются и к 2015 году равны соответственно 3816,9 тыс. руб. и 2718,9 тыс. руб.

Показатели рентабельности характеризуют уровень прибыльности (убыточности) производственной деятельности предприятия.

Рассчитаем следующие показатели рентабельности [15; c.113]:

1) Rпродаж = Пр / Выручка * 100%

2) Rпроиз-ва = Пр / с/с * 100%

Анализ рентабельности показал, что данные показатели за анализируемый период увеличиваются, но все равно они довольно низкие – фактические показатели существенно ниже плановых.

2.3 Оценка показателей использования материальных ресурсов на предприятии

Проведем оценку показателей эффективности использования материальных ресурсов ООО «Перммолоко». В таблице 8 представлены исходные данные для анализа материальных затрат.

Таблица 10. Исходные данные для оценки материальных ресурсов ООО «Перммолоко» за 2014-2015 гг.

-

Показатель

Год

Абсолютное отклонение, тыс. руб.

Относительное отклонение, %

2014

2015

Материальные затраты, тыс. руб.

187203

200304

13101

7

Стоимость всей продукции, тыс. руб.

417262

450938

33676

8,07

Себестоимость продукции, тыс. руб.

344179

380278

36099

10,49

Чистая прибыль, тыс. руб.

159263

169162

9899

6,22

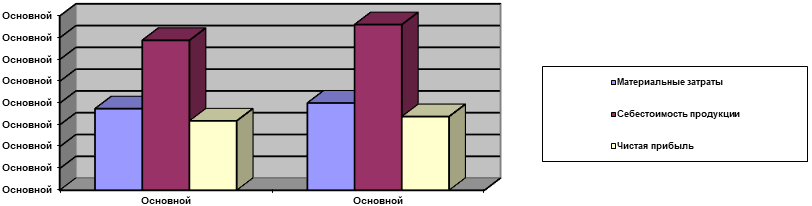

Материальные затраты на ООО «Перммолоко» ежегодно имеют тенденцию к увеличению, и в 2015 году они равны 200304 тыс. руб. Оставшиеся показатели в данной таблице имеют аналогичную динамику. Это свидетельствует о том, что ООО «Перммолоко» наращивает объемы производства. Представим наглядно данные показатели на рисунке 2.

Рис 2. Динамика показателей, характеризующих эффективность использования материальных ресурсов

Анализ эффективности использования материальных ресурсов представим в виде таблицы 9.

Таблица 11. Анализ эффективности использования материальных ресурсов ООО «Перммолоко» за 2014-2015 гг.

-

Показатель

Год

Абсолютное отклонение, тыс. руб.

Относительное отклонение, %

2014

2015

Материалоемкость

0,49

0,44

-0,05

-10,2

Материалоотдача

2,29

2,25

-0,04

-1,7

Уд.вес мат.затрат в с/б

0,54

0,53

-0,01

-1,9

Коэффициент мат.затрат

0,38

0,46

0,08

21

Прибыль на 1 рубль материальных затрат

0,85

0,84

-0,01

-1,2

Материалоемкость продукции имеет тенденцию к понижению за анализируемый период, и к 2015 году она равна 0,44. Это является положительным моментом в деятельности ООО «Перммолоко», т.к. величина затрат материальных ресурсов на производство единицы продукции уменьшается.

Материалоотдача уменьшается – к 2015 году меньше на 1,7%. Этот показатель характеризует отдачу материалов, т.е. сколько произведено продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т.д.).

Удельный вес материальных затрат в себестоимости продукции практически не изменился за анализируемый период (0,53). Динамика этого показателя характеризует изменение материалоемкости продукции, соответственно, изменений не произошло.

Коэффициент материальных затрат сначала увеличился до 0,46. На ООО «Перммолоко» наблюдается перерасход материальных ресурсов на производство продукции. То, что данный коэффициент увеличивается, является неблагоприятным моментом в деятельности предприятия.

Прибыль на рубль материальных затрат – это наиболее обобщающий показатель эффективности использования материальных ресурсов. [18; c.217] Данный показатель практически не изменился, и к 2015 году равен 0,84.

Таким образом, повышение эффективности использования материальных ресурсов обусловливает сокращение