Файл: Рекомендации по улучшению использования материальных ресурсов в производстве (на примере ). Оглавление.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.12.2023

Просмотров: 80

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

материальных затрат на производство продукции, снижение ее себестоимости и рост прибыли.

Определим влияние факторов (выручка от реализации продукции и средняя величина оборотного капитала) на коэффициент оборачиваемости в 2014 – 2015 годах, используя метод цепных подстановок.

оборотов;

оборотов;

оборотов;

оборотов;

оборотов;

оборотов;

Увеличение выручки от реализации продукции влечет за собой увеличение коэффициента оборачиваемости на 0,74.

Влияние средней величины оборотного капитала на коэффициент оборачиваемости:

Общее влияние факторов (выручка от реализации продукции и средняя величина оборотного капитала) на коэффициент оборачиваемости оборотных средств отрицательно.

С помощью интегрального метода можно определить влияние показателей среднегодовой стоимости оборотного капитала и коэффициента оборачиваемости на величину выручки от реализации продукции.

Влияние среднегодовой стоимости оборотного капитала на величину выручки от реализации продукции вычисляется:

тыс. руб.

тыс. руб.

Влияние коэффициента оборачиваемости на величину выручки от реализации продукции определяется следующим образом:

тыс. руб.

тыс. руб.

Из-за отрицательного влияния коэффициента оборачиваемости на величину выручки от реализации продукции, ее увеличение замедляется.

Изучим влияние показателей средней величины оборотного капитала и коэффициента оборачиваемости оборотных средств на величину выручки от реализации продукции, используя метод абсолютных разниц.

В 2015 году по сравнению с аналогичным периодом 2014 года выручка от реализации уменьшилась. Это обусловлено уменьшением коэффициента оборачиваемости оборотных средств, что повлекло изменение выручки на 62352,91 тыс. рублей. Положительное влияние на величину выручки оказал рост величины оборотных активов: на 95603,72 тыс. рублей. Таким образом, можно сделать вывод, что уменьшение коэффициента оборачиваемости оборотного капитала отрицательно влияет на величину выручки.

Проведя анализ показателей эффективности использования материальных ресурсов ООО «Перммолоко», можно сказать, что уровень его использования довольно высокий.

Центральное место в системе целей компании занимают стратегические цели инвестора. Нечетко поставленные цели впоследствии приводят к выбору неправильных средств их достижения. В тоже время, в условиях динамичной внешней среды, согласованные цели не являются раз и навсегда утвержденными, они могут меняться согласно требованиям окружения. В этом заключается гибкость системы – важное и неотъемлемое свойство успешной организации в современных условиях.

В 70-е годы прошлого века были разработаны так называемые базовые корпоративные стратегии: стратегии роста, стратегии стабилизации, стратегии защиты. Все остальные стратегии выступают как подтипы базовых. Соответственно этим стратегиям можно выделить цели роста, цели стабилизации и цели защиты. В рамках базовых стратегий компания выбирает определенный эталон и подтип согласно целям развития, а также соответствующее поведение на рынке.

Все стратегические решения укрупненно можно разделить на следующие направления: сокращение бизнеса, оставить все как есть, без изменения, реструктуризация, выбрать внутренний или внешний рост, либо перейти на международный уровень.

Гипотеза исследования с целью разработки корпоративной стратегии выступает как ориентир для определения главного направления анализа. Её формулированию должно предшествовать выявление явных (ключевых) внутренних проблем и ограничений роста компании.

SCORE-анализ предприятия поможет нам собрать информацию и выявить наиболее актуальные на данный момент проблемы– симптомы, затем – причины выявленных проблем, желаемое состояние в будущем – результаты, а также мероприятия и ресурсы, которые необходимы для преодоления проблемных ситуаций и перехода в будущее состояние. Проблемы характеризуются симптомами, желаемое состояние – результатом и эффектом, мероприятия и ресурсы выступают инструментом перехода из одного состояния в другое. [13; c.127]

Для анализа необходимо выявить и рассмотреть от 5 до 10 наиболее весомых факторов, способных повлиять на развитие компании. Экспертами составляется таблица, в которой сопоставляются проблемы и причины их возникновения, результаты и эффекты от проведения работ и необходимые ресурсы.

Для примера рассмотрим ООО «Перммолоко» - крупное машиностроительное предприятие, показывающее рост выручки в 2014 г. 27%, в 2015 г. 29% к предыдущему году на фоне роста износа оборудования и нестабильного финансового положения. Результаты анализа сведены в Приложении 2.

На основании SCORE-анализа установим причинно-следственные связи – выявим наиболее значимые (ключевые) для развития компании проблемы, способные оказать влияние на достижение генеральной цели и реализацию стратегических приоритетов собственников (Приложение 3).

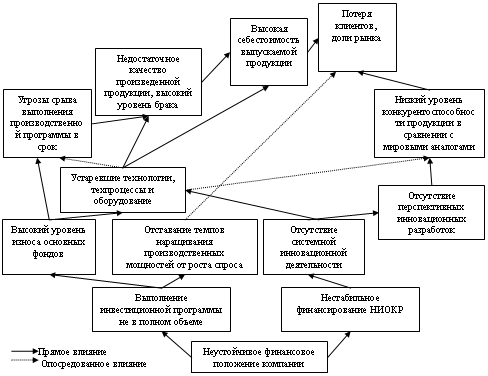

Как видно из анализа установленных причинно-следственных связей, главной проблемой развития компании является низкая инновационная и инвестиционная активность, а также её неустойчивое финансовое положение. Далее построим «дерево проблем» (рис. 3).

Рис 3. «Дерево проблем» развития предприятия

Как следует из анализа, у предприятия присутствуют проблемы развития, связанные с внутренними ограничениями: высоким износом оборудования, устаревшими технологиями и техпроцессами, нехваткой производственных мощностей и отсутствием возможности произвести полное техническое перевооружение завода в ближайшее время, т.к. это требует масштабных инвестиций. Эти причины на сегодня являются основными, сдерживающими развитие компании. [12; c.91] Для преодоления сложившейся тенденции, необходимо разработать и обосновать эффективные стратегические решения, направленные на повышение инвестиционной привлекательности и потенциала фирмы.

Выявленные в ходе нашего анализа проблемы характерны для большинства машиностроительных компаний РФ. Самый высокий показатель у ОАО «Силовые машины» - поднялся с 4,8 % в 2009г. до 19,6 % в 2015г. (10 % за весь период). ОАО «Метровагонмаш» в 2009 г. имел самый высокий показатель – 11,5%, к концу 2015 г. достиг 19,7 %, в 2015г. 14,1% (за весь период 14,7%). У ОАО «Алтайвагон» рентабельность продаж за период составила 6,8 %, у ООО «Перммолоко» 1,7 %, у ОАО «Демиховскиймашиностроительный завод» 3,6%.

Необходимо отметить, что на результаты деятельности всех предприятий за указанный период оказали влияние кризисные явления, имевшие место в 2013 – 2015 гг. в национальной и мировой экономике.

Износ машин и оборудования у всех компаний выше среднего уровня в целом по предприятию. Это характеризует общий технический уровень производства, а также оказывает влияние на доходность капитала и некорректное отражение затрат на производство продукции из-за высокой доли самортизированных фондов. Коэффициенты ликвидности характеризуют одну из сторон финансового положения компании – уровень её текущей платежеспособности.

Таким образом, резервы внутреннего роста у подавляющего большинства отечественных машиностроительных компаний ограничены. Один из путей повышения их инвестиционного потенциала – это принятие обоснованных стратегических решений, направленных на проведение инвестирования компании.

3.2 Рекомендации для совершенствования использования материальных ресурсов предприятия

В результате анализа, подведя итоги, можно сказать, что внешнее инвестирование позволит предприятию усовершенствовать использование своих материальных ресурсов, стабильно развиваться, нарастить инвестиционный потенциал и реализовать стратегические планы инвесторов и цели предприятия. Для этого компании необходимо разработать и проанализировать доступные стратегические альтернативы внешнего развития, оценить их и сделать соответствующий выбор.

Чтобы обозначить ориентиры развития компании (выбрать базовую стратегию) необходимо провести углубленный анализ внешней среды – отрасли, либо ряда отраслей, в которых компания работает или планирует закрепиться. Решающий выбор производится с помощью сравнения отраслевых показателей. В ходе анализа выявляются наиболее значимые факторы, оказывающие влияние на бизнес и прогнозируются возможные тенденции их динамики. Анализ необходимо производить в привязке к длительности прогнозируемого периода.

В текущих неустойчивых условиях бизнес-среды, всё большую актуальность приобретает использование компаниями в системе корпоративного стратегического планирования методов прогнозирования, учитывающих эти возможные изменения. Одним из них является сценарное планирование, применяющее в качестве основного инструмента сценарный анализ. Он позволяет определить возможные альтернативы развития и то, в каких условиях их можно выбирать.

Процесс обоснования организационного преобразования подразумевает следующие этапы [8; c.341].

Анализ внешнего окружения:

На основании результатов анализа разрабатывается профиль отраслей, который позволит выявить наиболее значимые влияющие факторы и выбрать методом сравнения наиболее перспективное направление для компании.

Определим влияние факторов (выручка от реализации продукции и средняя величина оборотного капитала) на коэффициент оборачиваемости в 2014 – 2015 годах, используя метод цепных подстановок.

Увеличение выручки от реализации продукции влечет за собой увеличение коэффициента оборачиваемости на 0,74.

Влияние средней величины оборотного капитала на коэффициент оборачиваемости:

Общее влияние факторов (выручка от реализации продукции и средняя величина оборотного капитала) на коэффициент оборачиваемости оборотных средств отрицательно.

С помощью интегрального метода можно определить влияние показателей среднегодовой стоимости оборотного капитала и коэффициента оборачиваемости на величину выручки от реализации продукции.

Влияние среднегодовой стоимости оборотного капитала на величину выручки от реализации продукции вычисляется:

Влияние коэффициента оборачиваемости на величину выручки от реализации продукции определяется следующим образом:

Из-за отрицательного влияния коэффициента оборачиваемости на величину выручки от реализации продукции, ее увеличение замедляется.

Изучим влияние показателей средней величины оборотного капитала и коэффициента оборачиваемости оборотных средств на величину выручки от реализации продукции, используя метод абсолютных разниц.

В 2015 году по сравнению с аналогичным периодом 2014 года выручка от реализации уменьшилась. Это обусловлено уменьшением коэффициента оборачиваемости оборотных средств, что повлекло изменение выручки на 62352,91 тыс. рублей. Положительное влияние на величину выручки оказал рост величины оборотных активов: на 95603,72 тыс. рублей. Таким образом, можно сделать вывод, что уменьшение коэффициента оборачиваемости оборотного капитала отрицательно влияет на величину выручки.

Проведя анализ показателей эффективности использования материальных ресурсов ООО «Перммолоко», можно сказать, что уровень его использования довольно высокий.

3. Способы совершенствования процесса использования материальных ресурсов на предприятии

3.1 Анализ стратегических возможностей предприятия

Центральное место в системе целей компании занимают стратегические цели инвестора. Нечетко поставленные цели впоследствии приводят к выбору неправильных средств их достижения. В тоже время, в условиях динамичной внешней среды, согласованные цели не являются раз и навсегда утвержденными, они могут меняться согласно требованиям окружения. В этом заключается гибкость системы – важное и неотъемлемое свойство успешной организации в современных условиях.

В 70-е годы прошлого века были разработаны так называемые базовые корпоративные стратегии: стратегии роста, стратегии стабилизации, стратегии защиты. Все остальные стратегии выступают как подтипы базовых. Соответственно этим стратегиям можно выделить цели роста, цели стабилизации и цели защиты. В рамках базовых стратегий компания выбирает определенный эталон и подтип согласно целям развития, а также соответствующее поведение на рынке.

Все стратегические решения укрупненно можно разделить на следующие направления: сокращение бизнеса, оставить все как есть, без изменения, реструктуризация, выбрать внутренний или внешний рост, либо перейти на международный уровень.

Гипотеза исследования с целью разработки корпоративной стратегии выступает как ориентир для определения главного направления анализа. Её формулированию должно предшествовать выявление явных (ключевых) внутренних проблем и ограничений роста компании.

SCORE-анализ предприятия поможет нам собрать информацию и выявить наиболее актуальные на данный момент проблемы– симптомы, затем – причины выявленных проблем, желаемое состояние в будущем – результаты, а также мероприятия и ресурсы, которые необходимы для преодоления проблемных ситуаций и перехода в будущее состояние. Проблемы характеризуются симптомами, желаемое состояние – результатом и эффектом, мероприятия и ресурсы выступают инструментом перехода из одного состояния в другое. [13; c.127]

Для анализа необходимо выявить и рассмотреть от 5 до 10 наиболее весомых факторов, способных повлиять на развитие компании. Экспертами составляется таблица, в которой сопоставляются проблемы и причины их возникновения, результаты и эффекты от проведения работ и необходимые ресурсы.

Для примера рассмотрим ООО «Перммолоко» - крупное машиностроительное предприятие, показывающее рост выручки в 2014 г. 27%, в 2015 г. 29% к предыдущему году на фоне роста износа оборудования и нестабильного финансового положения. Результаты анализа сведены в Приложении 2.

На основании SCORE-анализа установим причинно-следственные связи – выявим наиболее значимые (ключевые) для развития компании проблемы, способные оказать влияние на достижение генеральной цели и реализацию стратегических приоритетов собственников (Приложение 3).

Как видно из анализа установленных причинно-следственных связей, главной проблемой развития компании является низкая инновационная и инвестиционная активность, а также её неустойчивое финансовое положение. Далее построим «дерево проблем» (рис. 3).

Рис 3. «Дерево проблем» развития предприятия

Как следует из анализа, у предприятия присутствуют проблемы развития, связанные с внутренними ограничениями: высоким износом оборудования, устаревшими технологиями и техпроцессами, нехваткой производственных мощностей и отсутствием возможности произвести полное техническое перевооружение завода в ближайшее время, т.к. это требует масштабных инвестиций. Эти причины на сегодня являются основными, сдерживающими развитие компании. [12; c.91] Для преодоления сложившейся тенденции, необходимо разработать и обосновать эффективные стратегические решения, направленные на повышение инвестиционной привлекательности и потенциала фирмы.

Выявленные в ходе нашего анализа проблемы характерны для большинства машиностроительных компаний РФ. Самый высокий показатель у ОАО «Силовые машины» - поднялся с 4,8 % в 2009г. до 19,6 % в 2015г. (10 % за весь период). ОАО «Метровагонмаш» в 2009 г. имел самый высокий показатель – 11,5%, к концу 2015 г. достиг 19,7 %, в 2015г. 14,1% (за весь период 14,7%). У ОАО «Алтайвагон» рентабельность продаж за период составила 6,8 %, у ООО «Перммолоко» 1,7 %, у ОАО «Демиховскиймашиностроительный завод» 3,6%.

Необходимо отметить, что на результаты деятельности всех предприятий за указанный период оказали влияние кризисные явления, имевшие место в 2013 – 2015 гг. в национальной и мировой экономике.

Износ машин и оборудования у всех компаний выше среднего уровня в целом по предприятию. Это характеризует общий технический уровень производства, а также оказывает влияние на доходность капитала и некорректное отражение затрат на производство продукции из-за высокой доли самортизированных фондов. Коэффициенты ликвидности характеризуют одну из сторон финансового положения компании – уровень её текущей платежеспособности.

Таким образом, резервы внутреннего роста у подавляющего большинства отечественных машиностроительных компаний ограничены. Один из путей повышения их инвестиционного потенциала – это принятие обоснованных стратегических решений, направленных на проведение инвестирования компании.

3.2 Рекомендации для совершенствования использования материальных ресурсов предприятия

В результате анализа, подведя итоги, можно сказать, что внешнее инвестирование позволит предприятию усовершенствовать использование своих материальных ресурсов, стабильно развиваться, нарастить инвестиционный потенциал и реализовать стратегические планы инвесторов и цели предприятия. Для этого компании необходимо разработать и проанализировать доступные стратегические альтернативы внешнего развития, оценить их и сделать соответствующий выбор.

Чтобы обозначить ориентиры развития компании (выбрать базовую стратегию) необходимо провести углубленный анализ внешней среды – отрасли, либо ряда отраслей, в которых компания работает или планирует закрепиться. Решающий выбор производится с помощью сравнения отраслевых показателей. В ходе анализа выявляются наиболее значимые факторы, оказывающие влияние на бизнес и прогнозируются возможные тенденции их динамики. Анализ необходимо производить в привязке к длительности прогнозируемого периода.

В текущих неустойчивых условиях бизнес-среды, всё большую актуальность приобретает использование компаниями в системе корпоративного стратегического планирования методов прогнозирования, учитывающих эти возможные изменения. Одним из них является сценарное планирование, применяющее в качестве основного инструмента сценарный анализ. Он позволяет определить возможные альтернативы развития и то, в каких условиях их можно выбирать.

Процесс обоснования организационного преобразования подразумевает следующие этапы [8; c.341].

Анализ внешнего окружения:

-

«стейкхолдеров» - структур, которые могут оказывать влияние на фирму; -

макроокружения. Анализ можно провести с использованием динамической модели PEST-анализа – исследуется влияние наиболее значимых политических, экономических, социокультурных и технологических факторов; -

отраслей, в которых компания действует, либо планирует закрепиться.

На основании результатов анализа разрабатывается профиль отраслей, который позволит выявить наиболее значимые влияющие факторы и выбрать методом сравнения наиболее перспективное направление для компании.