Файл: Теоретические основы эффективности предпринимательской деятельности в сфере туризма.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.12.2023

Просмотров: 281

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

подотчетности сотрудников, возможности контроля их деятельности.

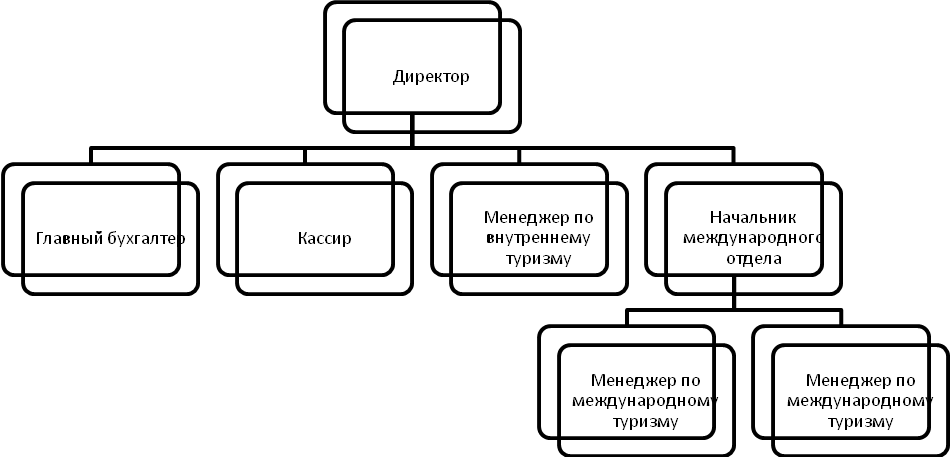

Организационная структура ООО «РАЙ» представлена на рисунке 2.1:

Рисунок 2.1 - Организационная структура ООО ТФ «РАЙ»

При анализе организационной структуры ООО «РАЙ» был принят во внимание тот факт, что эффективные структуры управления должны удовлетворять следующим критериям:

Штат сотрудников ООО «РАЙ» состоит из 10 человек.

Таблица 2.3 - Должностные обязанности сотрудников

Анализ финансово-хозяйственной деятельности предприятия является важным элементом в системе управления производством, действенным средством выяснения внутрихозяйственных резервов, основой разработки научно обоснованных планов-прогнозов и управленческих решений и контроля за их выполнением с целью повышения эффективности функционирования предприятия [38].

В современных условиях повышается самостоятельность предприятий в принятии и реализации управленческих решений, их экономическая и юридическая ответственность за результаты хозяйственной деятельности. Объективно возрастает значение финансовой устойчивости хозяйствующих субъектов. Все это повышает роль финансового анализа в оценке их производственной и коммерческой деятельности и, прежде всего, в наличии, размещении и использовании капитала и доходов.

Ключевой целью финансового анализа является получение определенного числа основных параметров (экономических показателей), дающих объективную и обоснованную характеристику финансового состояния предприятия [38].

Таблица 2.4 - Предварительная оценка изменения структуры бухгалтерского баланса за 2012-2013 года

Все показатели были взяты из бухгалтерского баланса ООО «РАЙ» на начало и на конец периода соответственно. Изменение показателей было посчитано путем вычитания из показателей на конец периода показателей на начало периода. Из проведенного анализа структуры бухгалтерского баланса можно сделать следующие выводы: все абсолютные показатели разделов баланса увеличились.

Раздел «Внеоборотные активы» увеличился за счет прироста стоимости основных средств в результате их приобретения. Раздел «Внеоборотные активы» увеличился, в основном, за счет резкого увеличения готовой продукции для перепродажи, которая включает в себя путевки, приобретенные у туроператоров, но еще не использованные туристами. Дебиторская задолженность приросла незначительно, денежные средства в кассе выросли в 45 раз. В разделе «капитал и резервы» приросла нераспределенная прибыль, что говорит о наращивании свободной денежной массы у предприятия. В разделе «краткосрочные пассивы» наибольший рост показала задолженность перед поставщиками и прочими кредиторами. При этом в активе баланса наибольшую долю занимает раздел «оборотные активы», меньшую долю занимает раздел «внеоборотные активы», это говорит об удовлетворительной структуре актива баланса. В пассиве баланса меньшую долю занимает раздел «краткосрочные пассивы», большую долю занимает раздел «капитал и резервы», долгосрочные пассивы отсутствуют. Сама валюта баланса увеличилась на 345257 тыс. руб по сравнению с началом года.

Таблица 2.5 - Динамика состава и структуры капитала, вложенного в активы

Из проведенного анализа можно сделать следующие выводы: из всех показателей актива баланса уменьшились только запасы сырья и материалов, остальные показатели увеличились. Нематериальные активы приросли незначительно, основные средства выросли в 1,6 раза в результате их приобретения. Из разделов актива баланса наибольший удельный вес в валюте баланса имеет раздел дебиторская задолженность со сроком погашения меньше 12 месяцев. Наименьший удельный вес имеет раздел запасы сырья и материалов. Структура разделов актива считается путем деления суммы соответствующей статьи на общую валюту баланса и умножением на 100%. Отрицательное изменение структуры наблюдается по нематериальным активам, запасам сырья и дебиторской задолженности. Наибольшее структурное изменение имеют такие статьи, как запасы готовой продукции и дебиторская задолженность, что объясняется их приростом на конец отчетного периода, но, поскольку структурное изменение данных статей отрицательное, их прирост не оказывает отрицательного воздействия на деятельность предприятия. Остальные показатели изменились в меньшем объёме.

Таблица 2.6 - Динамика состава и структуры собственного и заемного капитала (по данным бухгалтерского баланса)

Из проведенного анализа можно сделать следующие выводы: из всех показателей пассива уменьшились только задолженность перед государственными внебюджетными фондами и перед персоналом организации, что говорит о лучшем исполнении обязательств фирмой на конец отчетного периода по сравнению с началом, все остальные показатели увеличились. Рост общей кредиторской задолженности обусловлен ростом задолженности перед поставщиками и прочими кредиторами, а так же ростом задолженности по налогам и сборам. Из всех показателей пассива наибольший удельный вес имеет задолженность перед поставщиками и подрядчиками, что говорит о наличии забронированных, но еще не оплаченных туров. Наименьший удельный вес имеет задолженность перед персоналом. Отрицательное структурное изменение имеют все показатели, кроме нераспределенной прибыли и задолженности по налогам и сборам. Наибольшее структурное изменение имеет показатель нераспределенной прибыли.

Таблица 2.7 - Расчет чистых активов

Организационная структура ООО «РАЙ» представлена на рисунке 2.1:

Рисунок 2.1 - Организационная структура ООО ТФ «РАЙ»

При анализе организационной структуры ООО «РАЙ» был принят во внимание тот факт, что эффективные структуры управления должны удовлетворять следующим критериям:

-

у подразделения или человека может быть только один непосредственный начальник; -

в прямом подчинении должно находиться не больше 7-9 человек; -

каждый сотрудник должен иметь определенные функциональные обязанности; -

объединение работников в подразделения должно осуществляться на основе какого-либо принципа группировки (единство выполняемой функции, единство бизнес-процесса, единство клиента и др.); -

каждая функция должна выполняться полностью в рамках одного подразделения; -

результат выполнения функции или операции должен быть измерим и выражаться в конкретных показателях [18].

Штат сотрудников ООО «РАЙ» состоит из 10 человек.

Таблица 2.3 - Должностные обязанности сотрудников

| Должность | Должностные обязанности | |

| Генеральный директор | - Руководить в соответствии с действующим законодательством всеми видами деятельности предприятия; - Организовывать производственно-хозяйственную деятельность предприятия; - Принимать меры по обеспечению предприятия квалифицированными кадрами, по наилучшему использованию знаний и опыта работников, созданию безопасных и благоприятных условий для их труда. | |

| Главный бухгалтер | Выполнять работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций. | |

| Кассир | Осуществлять расчетные операции с клиентами. | |

| Начальник отдела | - Анализировать мотивацию спроса на реализуемые туристские продукты, организовывать изучение потребностей покупателей; - Принимать меры по устранению недостатков в обслуживании туристов; - Также выполнение обязанностей менеджера по туризму. | |

| Менеджер по туризму | - Консультировать клиентов по всем вопросам, касающимся необходимых правил, порядка и условий предоставления турпродукта, а также по вопросам характеристик предоставляемых турпродуктов; - Заключать договоры о реализации турпродукта; - Организовывать подготовку необходимых туристических документов (расписаний, туристских путевок, ваучеров, путеводителей и пр.); - Координировать выполнение обязательств по туру. | |

Анализ финансово-хозяйственной деятельности предприятия является важным элементом в системе управления производством, действенным средством выяснения внутрихозяйственных резервов, основой разработки научно обоснованных планов-прогнозов и управленческих решений и контроля за их выполнением с целью повышения эффективности функционирования предприятия [38].

В современных условиях повышается самостоятельность предприятий в принятии и реализации управленческих решений, их экономическая и юридическая ответственность за результаты хозяйственной деятельности. Объективно возрастает значение финансовой устойчивости хозяйствующих субъектов. Все это повышает роль финансового анализа в оценке их производственной и коммерческой деятельности и, прежде всего, в наличии, размещении и использовании капитала и доходов.

Ключевой целью финансового анализа является получение определенного числа основных параметров (экономических показателей), дающих объективную и обоснованную характеристику финансового состояния предприятия [38].

Таблица 2.4 - Предварительная оценка изменения структуры бухгалтерского баланса за 2012-2013 года

| Актив | 2012 г. | 2013 г. | Изменение, тыс.руб | Пассив | 2012 г. | 2013 г. | Изменение, тыс.руб | |||||

| Раздел 1. Внеоборотные активы | 2000000 | 2258100 | 258100 | Раздел 3. Капитал и резервы | 2930000 | 3118157 | 188157 | |||||

| То же в % к итогу | 36,21 | 38,48 | 2,27 | То же в % к итогу | 53,05 | 53,14 | 0,09 | |||||

| Раздел 2. Оборотные активы | 3522900 | 3610057 | 87157 | Раздел 4. Долгосрочные пассивы | - | - | - | |||||

| То же в % к итогу | 63,79 | 61,52 | -2,27 | То же в % к итогу | - | - | - | |||||

| | Раздел 5. Краткосрочные пассивы | 2592900 | 2750000 | 157100 | ||||||||

| | То же в % к итогу | 46,95 | 46,86 | -0,09 | ||||||||

| Валюта баланса, всего | 5522900 | 5868157 | 345257 | Валюта баланса, всего | 5522900 | 5868157 | 345257 | |||||

| То же в % к итогу | 100 | 100 | | То же в % к итогу | 100 | 100 | | |||||

Все показатели были взяты из бухгалтерского баланса ООО «РАЙ» на начало и на конец периода соответственно. Изменение показателей было посчитано путем вычитания из показателей на конец периода показателей на начало периода. Из проведенного анализа структуры бухгалтерского баланса можно сделать следующие выводы: все абсолютные показатели разделов баланса увеличились.

Раздел «Внеоборотные активы» увеличился за счет прироста стоимости основных средств в результате их приобретения. Раздел «Внеоборотные активы» увеличился, в основном, за счет резкого увеличения готовой продукции для перепродажи, которая включает в себя путевки, приобретенные у туроператоров, но еще не использованные туристами. Дебиторская задолженность приросла незначительно, денежные средства в кассе выросли в 45 раз. В разделе «капитал и резервы» приросла нераспределенная прибыль, что говорит о наращивании свободной денежной массы у предприятия. В разделе «краткосрочные пассивы» наибольший рост показала задолженность перед поставщиками и прочими кредиторами. При этом в активе баланса наибольшую долю занимает раздел «оборотные активы», меньшую долю занимает раздел «внеоборотные активы», это говорит об удовлетворительной структуре актива баланса. В пассиве баланса меньшую долю занимает раздел «краткосрочные пассивы», большую долю занимает раздел «капитал и резервы», долгосрочные пассивы отсутствуют. Сама валюта баланса увеличилась на 345257 тыс. руб по сравнению с началом года.

Таблица 2.5 - Динамика состава и структуры капитала, вложенного в активы

| Показатель | Остатки по балансу, тыс.руб | Структура, % | |||||

| 2012 г. | 2013 г. | Изменение, тыс.руб | 2012 г. | 2013 г. | Изменение, % | ||

| 1. Внеоборотные активы, всего | 2000000 | 2258100 | 258100 | 36,21 | 38,48 | 2,27 | |

| 1.1. Нематериальные активы | 721000 | 947601 | 226601 | 13,05 | 16,15 | 3,1 | |

| 1.2. Основные средства | 1279000 | 1310499 | 31499 | 23,16 | 22,33 | - 0,83 | |

| 2.1. Запасы, всего | 2895991 | 2930160 | 34169 | 52,44 | 49,93 | - 2,51 | |

| 2.1.1. сырье, материалы и другие аналогичные ценности | 1581001 | 861720 | -719281 | 28,63 | 14,68 | -13,95 | |

| 2.1.2. готовая продукция и товары для перепродажи | 1314990 | 2068440 | 753450 | 23,81 | 35,25 | 11,44 | |

| 2.3. Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев) | 525000 | 530000 | 5000 | 9,51 | 9,03 | -0,48 | |

| 2.3.1. в том числе покупатели и заказчики | 525000 | 530000 | 5000 | 9,51 | 9,04 | -0,47 | |

| 2.5.Денежные средства | 101909 | 149897 | 47988 | 1,84 | 2,55 | 0,71 | |

| Баланс | 5522900 | 5868157 | 345257 | 100 | 100 | 0 | |

Из проведенного анализа можно сделать следующие выводы: из всех показателей актива баланса уменьшились только запасы сырья и материалов, остальные показатели увеличились. Нематериальные активы приросли незначительно, основные средства выросли в 1,6 раза в результате их приобретения. Из разделов актива баланса наибольший удельный вес в валюте баланса имеет раздел дебиторская задолженность со сроком погашения меньше 12 месяцев. Наименьший удельный вес имеет раздел запасы сырья и материалов. Структура разделов актива считается путем деления суммы соответствующей статьи на общую валюту баланса и умножением на 100%. Отрицательное изменение структуры наблюдается по нематериальным активам, запасам сырья и дебиторской задолженности. Наибольшее структурное изменение имеют такие статьи, как запасы готовой продукции и дебиторская задолженность, что объясняется их приростом на конец отчетного периода, но, поскольку структурное изменение данных статей отрицательное, их прирост не оказывает отрицательного воздействия на деятельность предприятия. Остальные показатели изменились в меньшем объёме.

Таблица 2.6 - Динамика состава и структуры собственного и заемного капитала (по данным бухгалтерского баланса)

| Показатель | Остатки по балансу, тыс.руб | Структура, % | ||||

| 2012 г. | 2013 г. | Изменение, тыс.руб | 2012 г. | 2013 г. | Изменение, % | |

| 1. Капитал и резервы | 2930000 | 3118157 | 188157 | 53,05 | 53,14 | 0,09 |

| 1.1. Уставный капитал | 1000000 | 1000000 | 0 | 18,11 | 17,04 | -1,07 |

| 1.2. Нераспределенная прибыль (непокрытый убыток) | 1930000 | 2118157 | 188157 | 34,95 | 36,1 | 1,15 |

| 3. Краткосрочные обязательства | 2592900 | 2750000 | 157100 | 46,95 | 46,86 | -0,09 |

| 3.1. Кредиторская задолженность | 994100 | 1113880 | 119780 | 18 | 18,98 | 0,98 |

| 3.1.1. поставщики и подрядчики | 871047 | 998100 | 127053 | 15,77 | 17,01 | 1,24 |

| 3.1.2. задолженность перед персоналом организации | 255000 | 255000 | 0 | 4,62 | 4,35 | -0,3 |

| 3.1.3. задолженность перед государственными внебюджетными фондами | 178003 | - | -178003 | 3,22 | 0 | -3,22 |

| 3.1.4. задолженность по налогам и сборам | 173599 | 247198 | 73599 | 3,14 | 4,21 | 1,07 |

| 3.1.5. прочие кредиторы | 121151 | 135822 | 14671 | 2,19 | 2,31 | 0,12 |

| БАЛАНС | 5522900 | 5868157 | 345257 | 100 | 100 | |

Из проведенного анализа можно сделать следующие выводы: из всех показателей пассива уменьшились только задолженность перед государственными внебюджетными фондами и перед персоналом организации, что говорит о лучшем исполнении обязательств фирмой на конец отчетного периода по сравнению с началом, все остальные показатели увеличились. Рост общей кредиторской задолженности обусловлен ростом задолженности перед поставщиками и прочими кредиторами, а так же ростом задолженности по налогам и сборам. Из всех показателей пассива наибольший удельный вес имеет задолженность перед поставщиками и подрядчиками, что говорит о наличии забронированных, но еще не оплаченных туров. Наименьший удельный вес имеет задолженность перед персоналом. Отрицательное структурное изменение имеют все показатели, кроме нераспределенной прибыли и задолженности по налогам и сборам. Наибольшее структурное изменение имеет показатель нераспределенной прибыли.

Таблица 2.7 - Расчет чистых активов

| Показатель | 2012 г., тыс. руб. | 2013 г., тыс. руб. | Изменение, тыс. руб. | Темп прироста, % |

| 1. Основные средства | 1279000 | 1310499 | 31499 | 102,46 |

| 2. Запасы | 2895991 | 2930160 | 34169 | 101,18 |

| 3. Дебиторская задолженность | 525000 | 530000 | 5000 | 100,95 |

| 4. Денежные средства | 101909 | 149897 | 47988 | 147,09 |

| 5. Итого активов для расчета чистых активов | 4801900 | 4920556 | 118656 | 102,47 |

| 6. Кредиторская задолженность | 994100 | 1113880 | 119780 | 112,05 |

| 7. Итого пассивов, исключаемых из стоимости активов | 994100 | 1113880 | 119780 | 112,05 |

| 8. Стоимость чистых активов по данным ф№1 | 3807800 | 3806676 | -1124 | 99,97 |