Файл: Конспект лекций по дисциплине макроэкономика оглавление тема предмет и методологические принципы.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.12.2023

Просмотров: 352

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Тх1), поскольку уменьшится налогооблагаемая база, т.е. величина совокупного дохода (Y). Поэтому в целях борьбы со стагфляцией (одновременным спадом производства и инфляцией) Лаффер в начале 1980-х гг. предложил снизить ставки налога на доходы домохозяйств и на прибыль корпораций. Он предположил, что ставки подоходных налогов, существовавшие в американской экономике, превышали оптимальную величину, поэтому экономика находилась на "плохой стороне" ("bad side") кривой (точка В). Снижение ставок подоходного налога (от t1 до tonm),по его мнению, должно было послужить стимулом повышения деловой активности (роста совокупного предложения), что одновременно позволило бы решить две проблемы: во-первых, преодолеть стагфляцию и, во-вторых, увеличить (в результате роста налогооблагаемой базы) налоговые поступления в бюджет, который находился в состоянии хронического дефицита. При этом Лаффер исходил из предположения, что в отличие от воздействия снижения налогов на совокупный спрос, увеличивающего объем производства, но провоцирующего инфляцию (рис.10.1,а), влияние снижения налогов на совокупное предложение имеет антиинфляционный характер. Рост производства (от Y1 до Y*) сочетается в этом случае со снижением уровня цен (от Р1 до Р2) (рис. 10.3) и поэтому может служить средством борьбы со стагфляцией. Таким образом, налоги являются не только основным источником доходов государства и средством перераспределения национального дохода, но и важным инструментом стабилизации экономики. Кроме того, снижение налогов, стимулируя увеличение совокупного предложения, воздействует на инвестиционную активность (и поэтому на величину запаса капитала) и способствует росту экономического потенциала, т.е. влияет на экономику не только в краткосрочном, но и в долгосрочном периоде, обеспечивая экономический рост.

Тема 11. Государственный бюджет

11.1. Основные виды расходов и доходов государственного бюджета

Государственный бюджет — это баланс доходов и расходов государства за определенный период времени (обычно за год), представляющий собой основной финансовый план страны, который после его принятия законодательным органом власти (Парламентом, Государственной Думой, Конгрессом и т.п.) приобретает силу закона и обязателен для исполнения.

При выполнении своих функций государство несет многочисленные расходы.

Расходы государства могут быть разделены по целям:

• расходы на политические цели — обеспечение национальной обороны и безопасности (содержание армии, полиции, судов и т.п.); содержание аппарата управления государством;

• расходы на экономические цели — содержание и обеспечение функционирования государственного сектора экономики; помощь (прежде всего субсидирование) частному сектору экономики;

• расходы на социальные цели — социальное обеспечение (выплату пенсий, стипендий, пособий); образование, здравоохранение, развитие фундаментальной науки, охрану окружающей среды.

С макроэкономической точки зрения все государственные расходы делятся на:

• государственные закупки товаров и услуг (их стоимость включается в ВВП);

• трансферты (их стоимость не включается в ВВП, поскольку они являются результатом перераспределения национального дохода);

• выплаты процентов по государственным облигациям, т е. обслуживание государственного долга (эти расходы также не входят в ВВП, так как выплачиваются из доходов государственного бюджета).

При этом государственные закупки товаров и услуг состоят из:

• расходов на государственное потребление, которые включают покупку государством потребительских товаров, оплату услуг государственных служащих, т.е. выплату жалования чиновникам, учителям, врачам;

• государственных инвестиций — покупки государством инвестиционных товаров для обеспечения процесса производства в государственном секторе экономики, т.е. расходы на строительство дорог, школ, больниц и т.п.

Основные источники доходов государства — это:

• налоги (включая взносы на социальное страхование);

• прибыль государственных предприятий;

• сенъораж (доход от эмиссии денег);

• средства от продажи государственных ценных бумаг;

• доходы от приватизации и др.

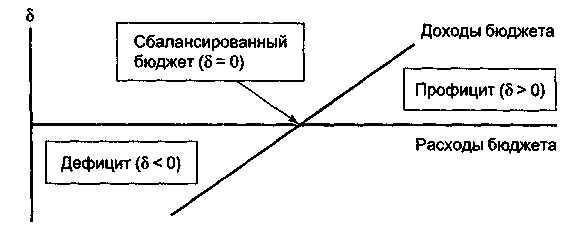

Разница между доходами и расходами государства составляет сальдо государственного бюджета (δ). В зависимости от соотношения расходов и доходов государственный бюджет может находиться в трех различных состояниях (рис. 11.1):

Рис. 11.1. Виды состояний государственного бюджета

когда доходы бюджета превышают расходы, сальдо бюджета положительное (δ > 0), что соответствует профициту (излишку) государственного бюджета;

когда доходы равны расходам, сальдо бюджета равно нулю (δ = 0) и такой бюджет называется сбалансированным бюджетом;

когда доходы бюджета меньше, чем расходы, сальдо бюджета отрицательное (δ < 0) и имеет место дефицит государственного бюджета.

На разных фазах экономического цикла состояние государственного бюджета разное. При спаде доходы бюджета сокращаются (так как сокращается деловая активность и, следовательно, налогооблагаемая база), поэтому дефицит бюджета (если он существовал изначально) увеличивается, а профицит (если наблюдался он) сокращается. При буме, наоборот, дефицит бюджета уменьшается (поскольку увеличиваются налоговые поступления, т.е. доходы бюджета), а профицит увеличивается.

11.2. Концепции государственного бюджета

Отношение к дефициту государственного бюджета, как правило, отрицательное. Наиболее популярной выступает идея сбалансированного бюджета. Исторически в отношении состояния государственного бюджета выдвигалось три концепции: идея ежегодно сбалансированного бюджета; идея бюджета, сбалансированного по фазам экономического цикла (на циклической основе); идея сбалансированности не бюджета, а экономики (идея "функциональных финансов").

• Концепция ежегодно сбалансированного бюджета состоит в том, что независимо от фазы экономического цикла и состояния экономики каждый год расходы бюджета должны быть равны доходам. На практике это означает, что, например, в период спада, когда доходы бюджета (налоговые поступления) минимальны, государство для обеспечения сбалансированности бюджета должно снижать государственные расходы (государственные закупки и трансферты). А поскольку снижение и государственных закупок, и трансфертов ведет к уменьшению совокупного спроса и, следовательно, объема производства, то эта мера вызовет еще более глубокий спад. И наоборот, если в экономике бум и налоговые поступления максимальны, то для уравновешивания расходов бюджета с доходами правительство должно увеличить государственные расходы, провоцируя еще больший "перегрев" экономики и, следовательно, еще более высокую инфляцию.

Таким образом, реализация идеи ежегодно сбалансированного бюджета ведет к усилению циклических колебаний экономики и исключает возможность проведения правительством политики по стабилизации экономики.

• Концепция государственного бюджета, сбалансированного на циклической основе, заключается в том, что иметь сбалансированный бюджет ежегодно необязательно. Важно, чтобы бюджет был сбалансирован в целом в течение экономического цикла: профицит бюджета, увеличивающийся в период бума (высокого уровня деловой активности), когда доходы бюджета максимальны, должен использоваться для финансирования дефицита бюджета, возникающего в период рецессии (минимальной деловой активности), когда доходы бюджета резко сокращаются. При этом, чтобы противостоять спаду, правительство должно снизить налоги и увеличить расходы, сознательно вызывая дефицит, а в ходе последующего инфляционного подъема оно должно повысить налоги и урезать правительственные расходы, чтобы увеличить профицит бюджета и использовать его на покрытие бюджетного дефицита, возникшего в период спада. Таким образом, действия правительства должны создавать позитивную антициклическую силу.

Существенный недостаток этой концепции состоит в том, что фазы бума и рецессии различаются по продолжительности и глубине (как правило, спады более продолжительны и глубоки, а бумы относительно недолги), поэтому суммы профицита бюджета, который можно накопить в период бума, и дефицита, который накапливается в период спада, обычно не совпадают. В результате задача стабилизации вступает в противоречие с задачей сбалансирования бюджета в ходе цикла.

• Наибольшее распространение получила концепция "функциональных финансов", согласно которой целью государства должна быть не сбалансированность бюджета, а стабильность экономики. Эта идея была выдвинута Дж.М. Кейнсом в его работе "Общая теория занятости, процента и денег" (1936 г.) и активно использовалась в экономиках развитых стран до середины 1970-х гг.

Согласно воззрениям Кейнса, инструменты государственного бюджета (государственные закупки, налоги и трансферты) должны использоваться в качестве антициклических регуляторов, стабилизирующих экономику на разных фазах цикла. Если в экономике спад, то государство в целях стимулирования деловой активности и обеспечения экономического подъема должно увеличивать свои расходы (государственные закупки и трансферты) и уменьшать налоги, что приведет к росту совокупного спроса. И наоборот, если в экономике бум ("перегрев"), то государство должно сокращать расходы и увеличивать налоги (доходы бюджета), что сдерживает деловую активность и "остужает" экономику, ведет к ее стабилизации. Состояние государственного бюджета при этом значения не имеет. Бюджет должен выступать инструментом достижения и поддержания макроэкономической стабильности. Поскольку теория Кейнса была направлена на разработку рецептов борьбы с рецессией, со спадом в экономике, что предлагалось осуществлять, используя в первую очередь инструменты бюджетного регулирования (увеличение государственных закупок и трансфертов, т.е. расходов бюджета, и снижение налогов, т.е. доходов бюджета), то эта теория получила название политики "дефицитного финансирования".

В результате использования в большинстве развитых стран в 1950-е — 1960-е гг. кейнсианских рецептов регулирования экономики проблема хронического дефицита государственного бюджета к середине 1970-х гг. превратилась в серьезную макроэкономическую проблему, что послужило одной из причин усиления инфляционных процессов.

11.3. Дефицит государственного бюджета и способы его финансирования

Дефицит бюджета имеет место, когда расходы правительства превышают доходы бюджета. Бюджетный дефицит может быть профинансирован тремя способами: за счет эмиссии денег (монетизация дефицита), за счет займа у населения своей страны (внутренний долг) и за счет займа у других стран или международных финансовых организаций (внешний долг).

Первый способ называется эмиссионным или денежным способом, а второй и третий — долговыми способами финансирования дефицита государственного бюджета. Рассмотрим достоинства и недостатки каждого из способов.

Тема 11. Государственный бюджет

11.1. Основные виды расходов и доходов государственного бюджета

Государственный бюджет — это баланс доходов и расходов государства за определенный период времени (обычно за год), представляющий собой основной финансовый план страны, который после его принятия законодательным органом власти (Парламентом, Государственной Думой, Конгрессом и т.п.) приобретает силу закона и обязателен для исполнения.

При выполнении своих функций государство несет многочисленные расходы.

Расходы государства могут быть разделены по целям:

• расходы на политические цели — обеспечение национальной обороны и безопасности (содержание армии, полиции, судов и т.п.); содержание аппарата управления государством;

• расходы на экономические цели — содержание и обеспечение функционирования государственного сектора экономики; помощь (прежде всего субсидирование) частному сектору экономики;

• расходы на социальные цели — социальное обеспечение (выплату пенсий, стипендий, пособий); образование, здравоохранение, развитие фундаментальной науки, охрану окружающей среды.

С макроэкономической точки зрения все государственные расходы делятся на:

• государственные закупки товаров и услуг (их стоимость включается в ВВП);

• трансферты (их стоимость не включается в ВВП, поскольку они являются результатом перераспределения национального дохода);

• выплаты процентов по государственным облигациям, т е. обслуживание государственного долга (эти расходы также не входят в ВВП, так как выплачиваются из доходов государственного бюджета).

При этом государственные закупки товаров и услуг состоят из:

• расходов на государственное потребление, которые включают покупку государством потребительских товаров, оплату услуг государственных служащих, т.е. выплату жалования чиновникам, учителям, врачам;

• государственных инвестиций — покупки государством инвестиционных товаров для обеспечения процесса производства в государственном секторе экономики, т.е. расходы на строительство дорог, школ, больниц и т.п.

Основные источники доходов государства — это:

• налоги (включая взносы на социальное страхование);

• прибыль государственных предприятий;

• сенъораж (доход от эмиссии денег);

• средства от продажи государственных ценных бумаг;

• доходы от приватизации и др.

Разница между доходами и расходами государства составляет сальдо государственного бюджета (δ). В зависимости от соотношения расходов и доходов государственный бюджет может находиться в трех различных состояниях (рис. 11.1):

Рис. 11.1. Виды состояний государственного бюджета

когда доходы бюджета превышают расходы, сальдо бюджета положительное (δ > 0), что соответствует профициту (излишку) государственного бюджета;

когда доходы равны расходам, сальдо бюджета равно нулю (δ = 0) и такой бюджет называется сбалансированным бюджетом;

когда доходы бюджета меньше, чем расходы, сальдо бюджета отрицательное (δ < 0) и имеет место дефицит государственного бюджета.

На разных фазах экономического цикла состояние государственного бюджета разное. При спаде доходы бюджета сокращаются (так как сокращается деловая активность и, следовательно, налогооблагаемая база), поэтому дефицит бюджета (если он существовал изначально) увеличивается, а профицит (если наблюдался он) сокращается. При буме, наоборот, дефицит бюджета уменьшается (поскольку увеличиваются налоговые поступления, т.е. доходы бюджета), а профицит увеличивается.

11.2. Концепции государственного бюджета

Отношение к дефициту государственного бюджета, как правило, отрицательное. Наиболее популярной выступает идея сбалансированного бюджета. Исторически в отношении состояния государственного бюджета выдвигалось три концепции: идея ежегодно сбалансированного бюджета; идея бюджета, сбалансированного по фазам экономического цикла (на циклической основе); идея сбалансированности не бюджета, а экономики (идея "функциональных финансов").

• Концепция ежегодно сбалансированного бюджета состоит в том, что независимо от фазы экономического цикла и состояния экономики каждый год расходы бюджета должны быть равны доходам. На практике это означает, что, например, в период спада, когда доходы бюджета (налоговые поступления) минимальны, государство для обеспечения сбалансированности бюджета должно снижать государственные расходы (государственные закупки и трансферты). А поскольку снижение и государственных закупок, и трансфертов ведет к уменьшению совокупного спроса и, следовательно, объема производства, то эта мера вызовет еще более глубокий спад. И наоборот, если в экономике бум и налоговые поступления максимальны, то для уравновешивания расходов бюджета с доходами правительство должно увеличить государственные расходы, провоцируя еще больший "перегрев" экономики и, следовательно, еще более высокую инфляцию.

Таким образом, реализация идеи ежегодно сбалансированного бюджета ведет к усилению циклических колебаний экономики и исключает возможность проведения правительством политики по стабилизации экономики.

• Концепция государственного бюджета, сбалансированного на циклической основе, заключается в том, что иметь сбалансированный бюджет ежегодно необязательно. Важно, чтобы бюджет был сбалансирован в целом в течение экономического цикла: профицит бюджета, увеличивающийся в период бума (высокого уровня деловой активности), когда доходы бюджета максимальны, должен использоваться для финансирования дефицита бюджета, возникающего в период рецессии (минимальной деловой активности), когда доходы бюджета резко сокращаются. При этом, чтобы противостоять спаду, правительство должно снизить налоги и увеличить расходы, сознательно вызывая дефицит, а в ходе последующего инфляционного подъема оно должно повысить налоги и урезать правительственные расходы, чтобы увеличить профицит бюджета и использовать его на покрытие бюджетного дефицита, возникшего в период спада. Таким образом, действия правительства должны создавать позитивную антициклическую силу.

Существенный недостаток этой концепции состоит в том, что фазы бума и рецессии различаются по продолжительности и глубине (как правило, спады более продолжительны и глубоки, а бумы относительно недолги), поэтому суммы профицита бюджета, который можно накопить в период бума, и дефицита, который накапливается в период спада, обычно не совпадают. В результате задача стабилизации вступает в противоречие с задачей сбалансирования бюджета в ходе цикла.

• Наибольшее распространение получила концепция "функциональных финансов", согласно которой целью государства должна быть не сбалансированность бюджета, а стабильность экономики. Эта идея была выдвинута Дж.М. Кейнсом в его работе "Общая теория занятости, процента и денег" (1936 г.) и активно использовалась в экономиках развитых стран до середины 1970-х гг.

Согласно воззрениям Кейнса, инструменты государственного бюджета (государственные закупки, налоги и трансферты) должны использоваться в качестве антициклических регуляторов, стабилизирующих экономику на разных фазах цикла. Если в экономике спад, то государство в целях стимулирования деловой активности и обеспечения экономического подъема должно увеличивать свои расходы (государственные закупки и трансферты) и уменьшать налоги, что приведет к росту совокупного спроса. И наоборот, если в экономике бум ("перегрев"), то государство должно сокращать расходы и увеличивать налоги (доходы бюджета), что сдерживает деловую активность и "остужает" экономику, ведет к ее стабилизации. Состояние государственного бюджета при этом значения не имеет. Бюджет должен выступать инструментом достижения и поддержания макроэкономической стабильности. Поскольку теория Кейнса была направлена на разработку рецептов борьбы с рецессией, со спадом в экономике, что предлагалось осуществлять, используя в первую очередь инструменты бюджетного регулирования (увеличение государственных закупок и трансфертов, т.е. расходов бюджета, и снижение налогов, т.е. доходов бюджета), то эта теория получила название политики "дефицитного финансирования".

В результате использования в большинстве развитых стран в 1950-е — 1960-е гг. кейнсианских рецептов регулирования экономики проблема хронического дефицита государственного бюджета к середине 1970-х гг. превратилась в серьезную макроэкономическую проблему, что послужило одной из причин усиления инфляционных процессов.

11.3. Дефицит государственного бюджета и способы его финансирования

Дефицит бюджета имеет место, когда расходы правительства превышают доходы бюджета. Бюджетный дефицит может быть профинансирован тремя способами: за счет эмиссии денег (монетизация дефицита), за счет займа у населения своей страны (внутренний долг) и за счет займа у других стран или международных финансовых организаций (внешний долг).

Первый способ называется эмиссионным или денежным способом, а второй и третий — долговыми способами финансирования дефицита государственного бюджета. Рассмотрим достоинства и недостатки каждого из способов.