Файл: Анализ движения денежных средств на счетах и финансовой устойчивости организации на примере ооо инсист.docx

Добавлен: 05.12.2023

Просмотров: 90

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

- погашение обязательств в финансовой аренде (-).

Перейдём к рассмотрению особенностей учёта денежных средств на расчётных счетах.

1.2 Особенности учёта денежных средств на расчётных счетах

Основная масса расчётов между организациями осуществляется безналичным путём, то есть путём документального списания денежных средств с расчетного счёта плательщика и зачисления их на расчётный счёт получателя. Для осуществления безналичного расчёта необходимо открыть в банке расчётный счёт. Кроме безналичных расчетов через расчетный счет в банке производят следующие операции:

- зачисление наличных денег на расчетный счет;

- выдача наличных денег с расчетного счета.

Перечень документов, необходимых для открытия расчетного счета юридическим лицам, созданным в соответствии с законодательством РФ:

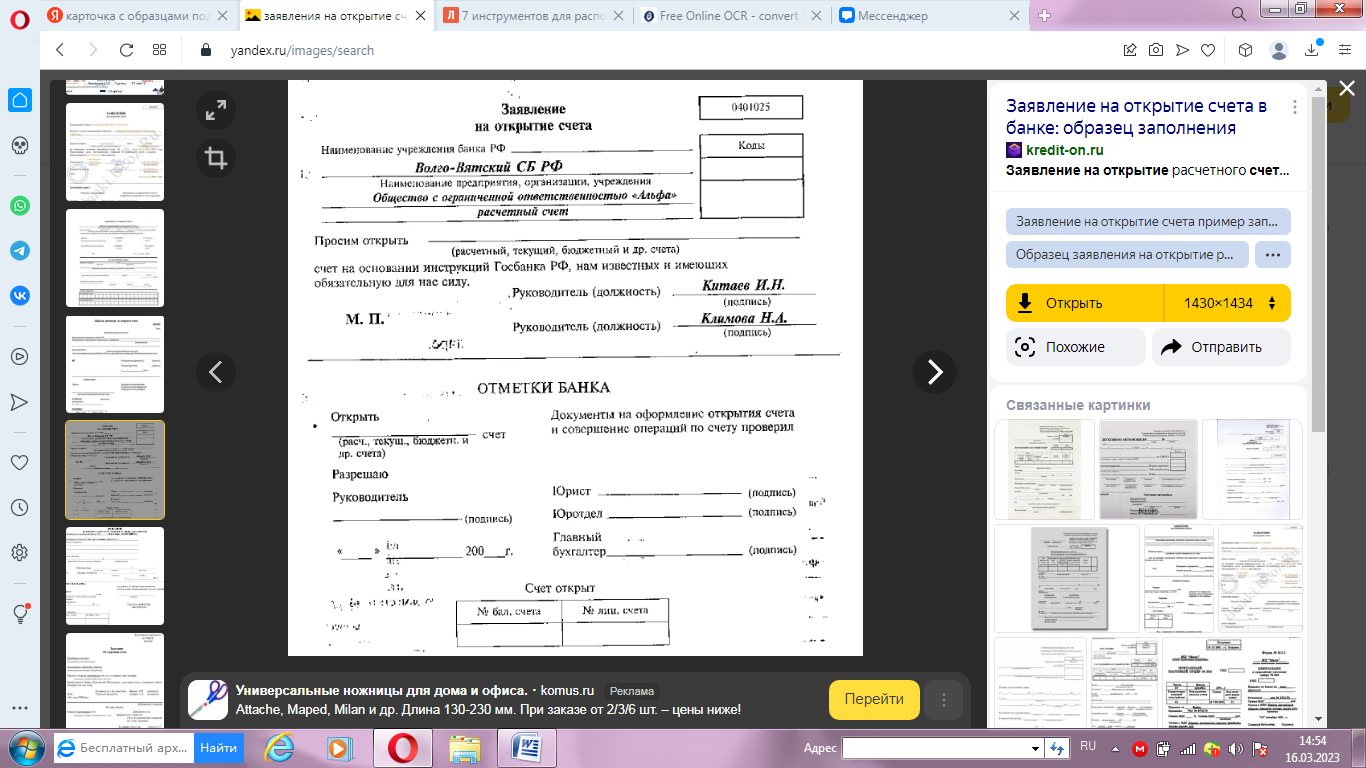

Заявление на открытие счета по форме, установленной Банком, заполненное и подписанное руководителем и главным бухгалтером (если предусмотрен) и скрепленное печатью Клиента - юридического лица;

Договор банковского счета по форме, установленной Банком, заполненный и подписанный руководителем и главным бухгалтером (если предусмотрен) и скрепленный печатью Клиента - юридического лица - два экземпляра;

Карточка с образцами подписей лиц, имеющих право подписывать банковские документы и описка печати (нотариально заверенная либо изготовленная Банком);

Свидетельство о государственной регистрации юридического лица. Свидетельство о постановке на учет в налоговом органе;

Коды форм федерального государственного статистического наблюдения (информационное письмо об учете в ЕГРПО).

Учредительные документы: Копия устава (заверенная налоговым органом или нотариусом) и (или) копия учредительного договора (заверенная налоговым органом или нотариусом) с последними изменениями и дополнениями, которые подтверждены соответствующими протоколами (решениями, договорами купли-продажи доли и т.д.), свидетельствами о государственной регистрации последних изменений;

Лицензии, на право осуществления деятельности, подлежащей лицензированию;

Трудовой договор (при наличии), протокол (Решение), приказ о назначении руководителя Клиента, документ, удостоверяющий личность руководителя Клиента;

а) Приказ о назначении, документ, удостоверяющий личность главного бухгалтера и (или) лиц, уполномоченных на ведение бухгалтерского учета.

б) В случае, если ведение бухгалтерского учета передано в порядке, установленном законодательством Российской Федерации, третьим лицам, и им предоставлено право второй подписи, необходимо представить документы, подтверждающие статус и полномочия указанных лиц (договор между Клиентом и третьим лицом, приказ о назначении, приказ о предоставлении права второй подписи, документ, удостоверяющий личность, доверенность (при наличии)).

в) Если руководитель Клиента ведет в случаях, предусмотренных законодательством Российской Федерации, бухгалтерский учет лично, необходимо представить приказ о возложении обязанностей по ведению бухгалтерского учета на руководителя;

Распорядительные акты, доверенности, документ, удостоверяющий личность представителя Клиента, в случае подписания им договора банковского счета;

Документы, подтверждающие полномочия лиц, указанных в карточке, на распоряжение денежными средствами, находящимися на расчетном счете (приказы, доверенности, документы, удостоверяющие личность), включая право распоряжения денежными средствами, находящимися на счете, с использованием аналога собственноручной подписи, если это предусмотрено договором; сведения о присутствии или отсутствии по своему местонахождению юридического лица, его постоянно действующего органа управления, иного органа или лица, которые имеют право действовать от имени юридического лица без доверенности (договор аренды, свидетельство о праве собственности и т.д.).

ЕГРЮЛ выданная не более чем за 5 дней до даты обращения заявителя (его представителя) в Банк (при наличии).3

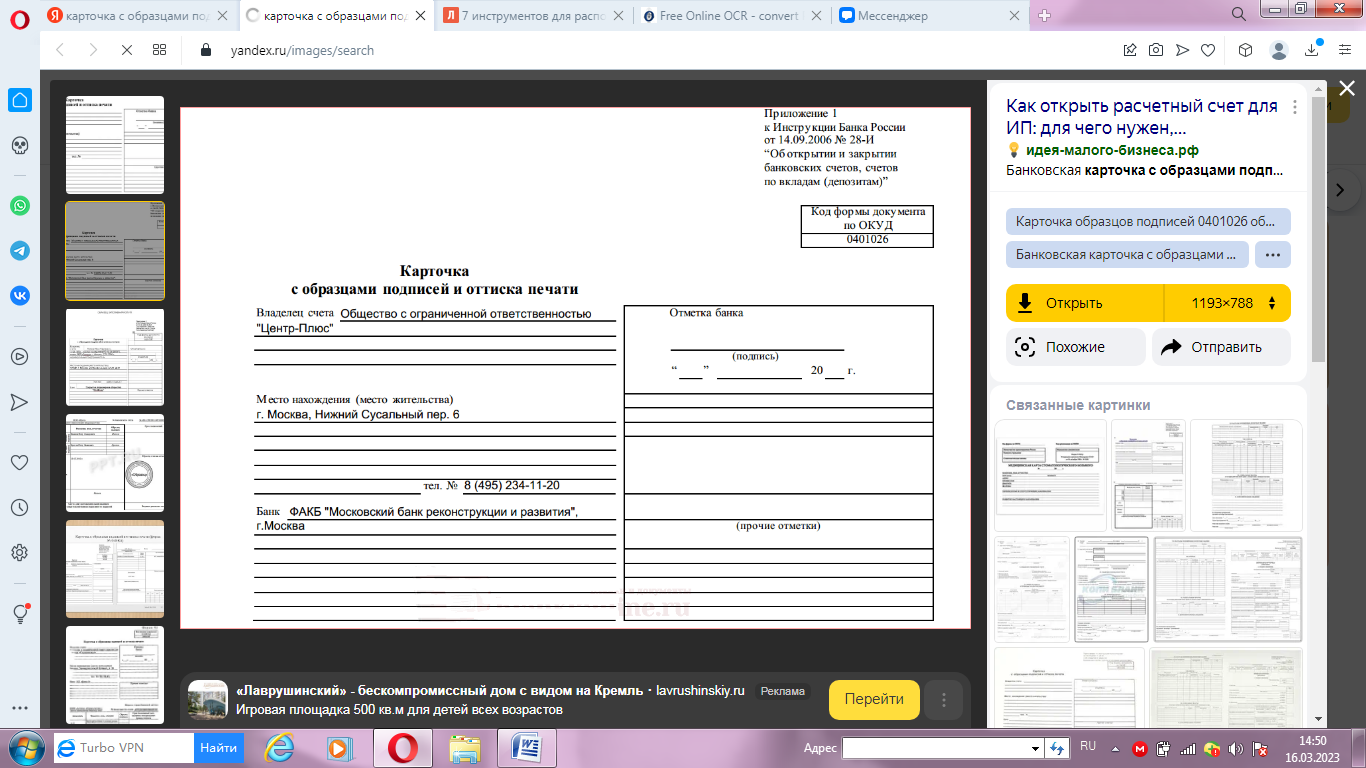

После открытия счёта ему присваивается определенный номер и открывается лицевой счёт, на котором отражаются все операции на расчетном счете предприятия. Карточка с образцами подписей представлена на рисунке.

Рис. 1Карточка с образцами подписей и оттиском печати

Рис. 2 Заявление на открытие счёта

Расходы, связанные с открытием расчетного счета, учитываются как прочие расходы и отражаются по дебету счета 91/2 «Прочие расходы»:

1. Дт 91/2 «Прочие расходы» Кт 76 «Расчеты с разными дебиторами кредиторами» - отражена задолженность предприятия по открытию расчетного счета;

2. Дт 7б «Расчеты с разными дебиторами кредиторами» Кт 50 «Касса» - оплачены расходы по открытию расчетного счета.

Оплата услуг банка в учете отражается следующим образом:

1. Дт 91/2 «Прочие расходы» Кт б0 «Расчеты с поставщиками и подрядчиками» - отражена задолженность за услуги банка;

2. Дт 60 «Расчеты с поставщиками и подрядчиками» Кт 51 «Рас- четные счета» - перечислено с расчетного счета за банковские услуги.

Предприятие может иметь несколько расчетных счетов, в том числе и в разных банках.

Списание денежных средств с расчетного счета организации производится только по распоряжению или с согласия владельца счета. Но иногда банк списывает денежные средства со счета клиента без его согласия: по исполнительным листам, по распоряжению финансовых органов, по решению арбитража, по собственной инициативе (суммы по процентам за пользование банковским кредитом, суммы за банковское обслуживание).

Прием, выдача наличных денежных средств и безналичные расчеты осуществляются с использованием документов специальной формы. Сдача наличных денег ха расчетный счет производится по объявлению на взнос наличными, которое состоит из трек частей: собственно объявление. квитанция и ордер. Собственно объявление остается в банке и служит основанием для зачисления наличных денежных средств на расчетный счет, квитанция выдается на руки вносителю денег, на основании ее оформляется расходный кассовый ордер и хранится квитанция с кассовыми документами. Ордер подтверждает факт зачисления денежных средств ха расчетный счет и возвращается ха предприятие с банковской выпиской, хранится с банковскими документами.

Получение наличных денег с расчетного счета производится по денежному чеку.

Основные бухгалтерские проводки по дебету счета 51 «Расчетные счета»

1. Дт 51 «Расчетные счета» Кт 50 «Касса» - поступили на расчетный счет наличные деньги из кассы предприятия;

2. Дт 51 «Расчетные счета» Кт 76 «Расчеты с разными дебиторами и кредиторами» - поступили денежные средства от дебиторов;

3. Дт 51 «Расчетные счета» Кт 62 «Расчеты с покупателями и заказчиками» - поступили деньги от покупателей;

4. Дт 51 «Расчетные счета» Кт 66, 67 «Кредиты и займы» - зачислен на расчетный счет кредит банка, заем;

5. Дт 51 «Расчетные счета» Кт 75 «Расчеты с учредителями» -поступили денежные средства от учредителей;

6. Дт 51 «Расчетные счета» Кт 91 «Прочие доходы н расходы» -получены доходы (штрафы, суммы по процентам, дивиденды).

Основные бухгалтерские проводки по кредиту счета 51 «Расчетные счета»

1. Дт 50 «Касса» Кт 51 «Расчетные счета» - выданы наличные денежные средства по чеку;

2. Дт б0 «Расчеты с поставщиками и подрядчиками» Кт 51 «Расчетные счета» - перечислено поставщикам в погашение задолженности;

3. Дт 7б «Расчеты с разными дебиторами и кредиторами» Кт 51 «Расчетные счета» - перечислены денежные средства кредиторам;

4. Дт 66 «Расчеты по краткосрочным кредитам и займам» Дт 67 «Расчеты по долгосрочным кредитами займам» Кт 51 «Расчетные счета» -погашен кредит банка, заем;

5. Дт 55 «Специальные счета в банках» Кт 51 «Расчетные счета» -открыт аккредитив, специальный счет;

6. Дт 91 «Прочие расходы и доходы» Кт 51 «Расчетные счета» -уплачен штраф по хозяйственному договору;

7. Дт 58 «Финансовые вложения» Кт 51 «Расчетные счета» - произведены финансовые вложения.

8. И т. д.

0>

1.3 Методика анализа эффективности использования денежных

средств

Анализ движения денежных средств производится как в целом по предприятию, так и в разрезе основных видов его хозяйственной деятельности в следующей последовательности:

Этап 1 Анализ структуры и динамики отчета о движении денежных средств. Для проведения анализа необходимо оценить изменения каждого элемента отчета, а также изменение общего положительного и отрицательного денежного потока организации. Темп прироста положительного потока нужно сопоставить с темпом прироста активов и продаж. При проведении анализа отрицательного потока организации необходимо уделить внимание динамике структуры потока по направлениям расходования денежных средств.

Необходимо определить: основные направления использования денежных средств, которые привлечены их внешних источников; как погашалась сумма основного долга по привлеченным кредитам и займам.

Используя вертикальный метод анализа, рационально определить долю отдельного вида расхода денежных средств в совокупных расходах за анализируемые периоды и выявить изменения. Также следует определить динамику изменения доли основных составляющих денежных потоков по текущей деятельности в выручке от продаж. При использовании значения долей за несколько периодов, можно определить долю отдельного вида расходов на следующий период. Если величина доли в динамике значительно менялась, за место средней арифметической необходимо использовать среднюю геометрическую. Такие средние величины рационально использовать при планировании деятельности на перспективу.

Горизонтальный анализ отчета о движении денежных средств позволяет оценить, насколько выросли или уменьшились притоки, оттоки и ЧДП в текущем периоде по сравнению с базовым.

Абсолютное изменение = Текущее значение - Базовое значение (3)

Проводится как по суммарным значениям названных величин, так и в разрезе видов операций. Идеальная ситуации с деньгами с позиции данного подхода такова: притоки по скорости роста обгоняют оттоки; общий ЧДП является положительным; его величина в каждом последующем периоде больше, чем в предыдущем.